미국 채권을 사기로 마음먹다

4개월 전 나는 ‘엄마 돈’으로 K뱅크 정기예금(연 2.9%)에 돈을 넣어두었어. 어느덧 내일이 만기일. 돈을 되찾는 기쁨은 없이, 찾은 돈을 어떻게 다룰 것인가 고민했지.

현재 K뱅크 정기예금의 이자율은 연 2.6%. 토스뱅크 예금은 연 2.5%. 과거 연 3.6% 이상 예금 금리를 봐왔던 나로선 허탈할 지경이야. 은행에 돈을 넣어두어 봤자 별다른 이자를 얻지 못하는 상황에서, 차라리 찾은 돈으로 내 카메라 장비(실물)를 사는 편이 낫겠다 싶더라. ...는, 제가 아무리 철이 없다 한들, 엄마 돈에 손 댈 만큼 불효막심한 놈은 아닙니다.

안정적이면서, 정기예금보다 더 높은 이익을 보장하는 상품이 없을까 찾아보던 중, 미국 국채가 내 눈에 들어왔어. 기대수익률 연 4.86%(현재는 4.8%), 만기 4개월 29일.

참고로 난 채권을 사 본 적이 없어. 채권이 뭐야, 부동산, 주식, 코인 그 어느 것도 투기해 본 적 없어. 난 가난합니다. (...) 하지만 엄마 돈만큼은 최대한 불려드는 것이 자식으로서 도리. 투자를 모르는 내가 오늘 하루 바짝 채권 공부를 했어. 여기 전문가님들, 제 투자 계획이 합당한지 따져주십시오! 그랜절!

난 토스를 통해 미국채에 투자할 작정이야. 오늘 이야기는 전부 토스 기준입니다. 일단 미국 채권 투자의 위험성에 대해 AI 에게 물어봤어.

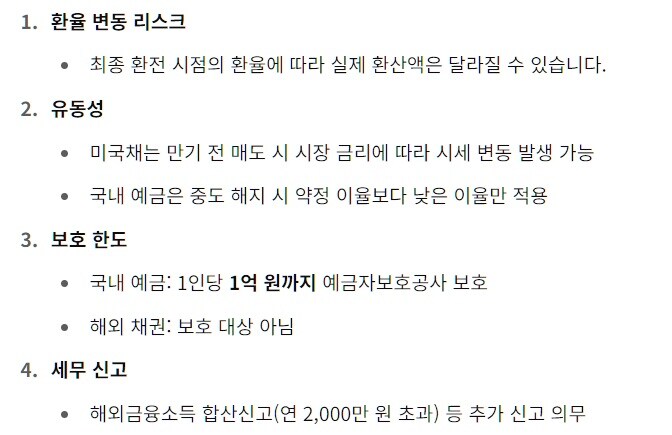

달러로 거래하는 탓에 환율 변동 위험에 노출되어 있고, 채권 자체는 국내 예금자보호법의 보호 대상이 아니래. 단 토스증권 계좌로 들어온 돈은

5천만 원까지 예금자보호법 적용을 받는대.

세무 문제는 나와 관련이 없어.

이자 소득이 2천만 원커녕 1천만 원 초과조차 아니거든. 금융소득이란 이자소득, 배당소득, 기타 투자 소득 등을 뜻한대.

다음, 채권 거래 시 토스에서 떼어가는 수수료.

현재 토스에서 수수료 할인 행사를 진행 중이야. 원래 오늘 오전 5시부로 행사가 끝났으나, 내년 7월 1일까지 연장했더군.

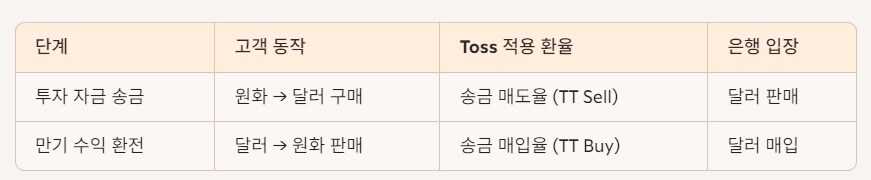

다음, 환율. 가장 골치 아프더라! 먼저 오늘 오전 10시경 환율.

매매기준율 1354원. 난 달러 거래라면 매매기준율로 다 하는 줄 알았어. 그런데 미국채 투자에서는 ‘송금 보낼 때’와 ‘송금 받을 때’ 환율을 적용한다네?

일반적으로 달러를 살 때는 매매기준율보다 비싸게 사고, 팔 때는 더 싸게 팔아야 했어. 이 차이를 영어로 스프레드(Spread)라 하고, 은행이 외환거래를 하면서 받는 수수료 개념이래.

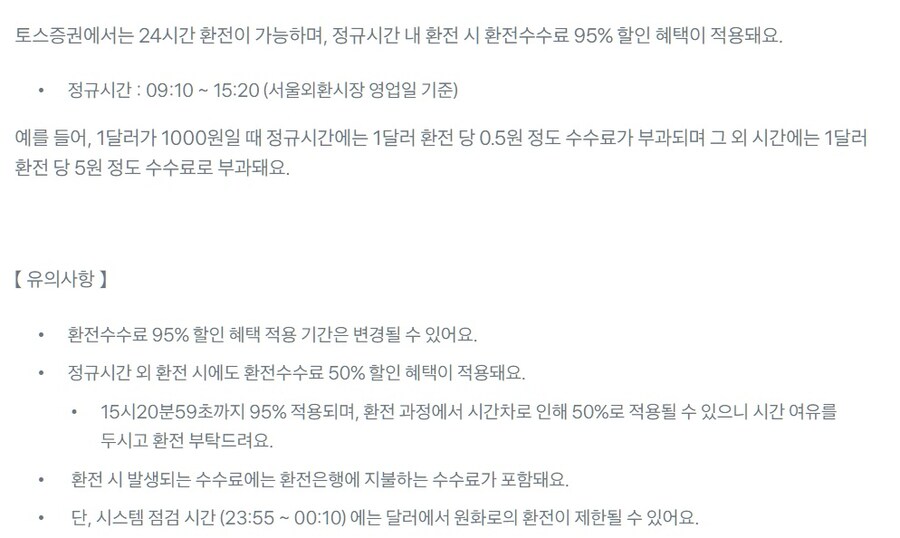

스프레드, 이거 무시 못 하더라. 네이버에 올라온 송금 매매율로 계산하니까 오히려 미국채 투자를 하면 손해를 볼 지경이었어. 다행히 토스증권은 환전수수료를 95% 할인 해 주는데,

단 서울외환시장 영업일 정규시간 09시 10분부터 오후 3시 20분까지 거래에서만 환전 수수료 95% 할인 혜택을 받을 수 있대.

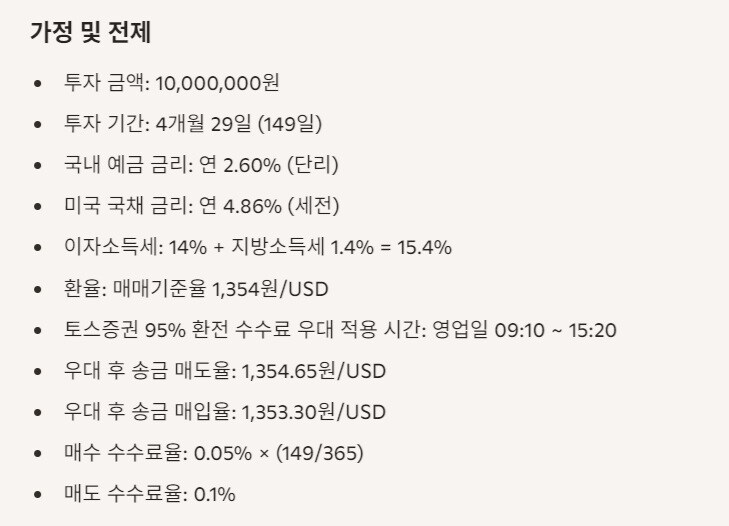

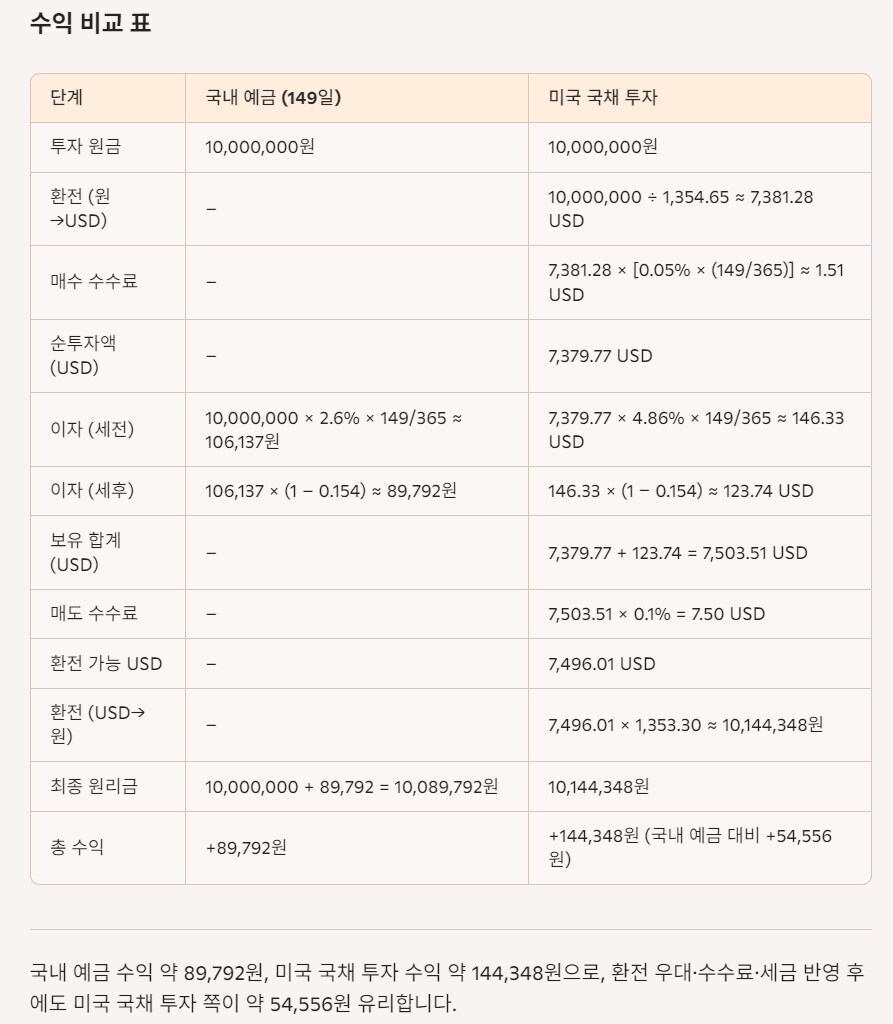

아무튼. 지금까지 내용을 정리해서, 토스로 연 4.86% 기대수익률 미국 채권에 4개월 29일 간 1천만 원을 넣었을 때. 환율은 오늘자 1354원이 만기일까지 그대로 유지 된다 가정하여 (최초 매수 수수료 0원 혜택 제외)

이자가 얼마나 나올지 계산해 봤어. ..사실 토스에서 예상 이자를 자동으로 보여주긴 하지만, 그래도 이것저것 실제 계산 과정을 따져보고 싶었다. 왼쪽은 연 2.6% 국내예금에 투자했을 때 수익.

확실히 미국 국채에 돈을 넣어두는 편이 더 높은 이자를 받을 수 있구나.

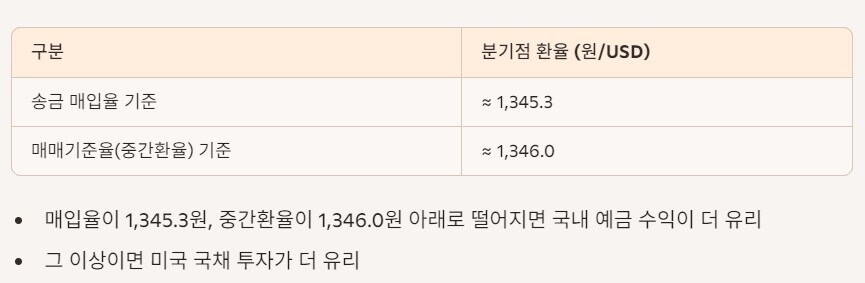

단 미국 국채는 만기 시 달러로 돈을 받을 터. 이를 원화로 환전하는 과정에서 손해를 볼 수 있지. 과연 원 달러 환율이 어느 정도 떨어지면 국내 2.6% 예금 이자와 동일한 수익을 보일지 AI에게 물어봤어.

달러 매매기준율이 1346원 아래로 떨어지면 오히려 국내 2.6% 예금이 더 유리하다는 답변에 충격 받았어. 고작 환율이 8원(?) 떨어졌다고 미국 국채 투자가 도루묵이 된다니. ...AI가 계산 제대로 한 거 맞나? 내가 모르는 영역이라 검증을 못 합니다.

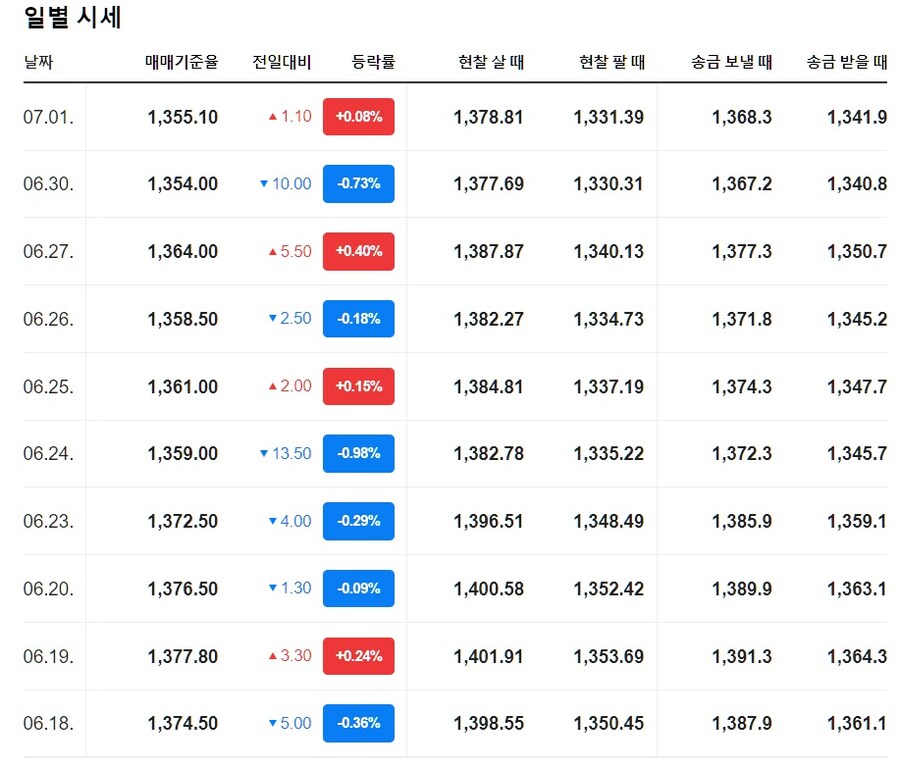

우리나라 외환시장이 안정적이라면 8원에 내 맘이 흔들리지 않았을 거야. 그런데 우린 그간 환율이 요동치는 걸 목도해 왔잖아? 멀리 갈 것 없이 요 며칠 사이마저

하루에 10원, 13원씩 푹푹 꺼졌다가, 그러다 또 슬금슬금 튀어오르고, 종잡을 수 없도다!

만기 시 환율이 오늘자 1354원보다 20원 떨어졌을 때, 그대로일 때, 20원 올랐을 때를 가정하여 AI에게 수익을 비교해 달라고 했어.

환율이 20원 떨어지면 오히려 877원 손해 보는 상황까지 가더라. 어째 미국 국채를 보면 볼수록 이건 환율놀이 같은데! ...물론 만기일에 달러를 원화로 꼭 환전할 필요는 없대.

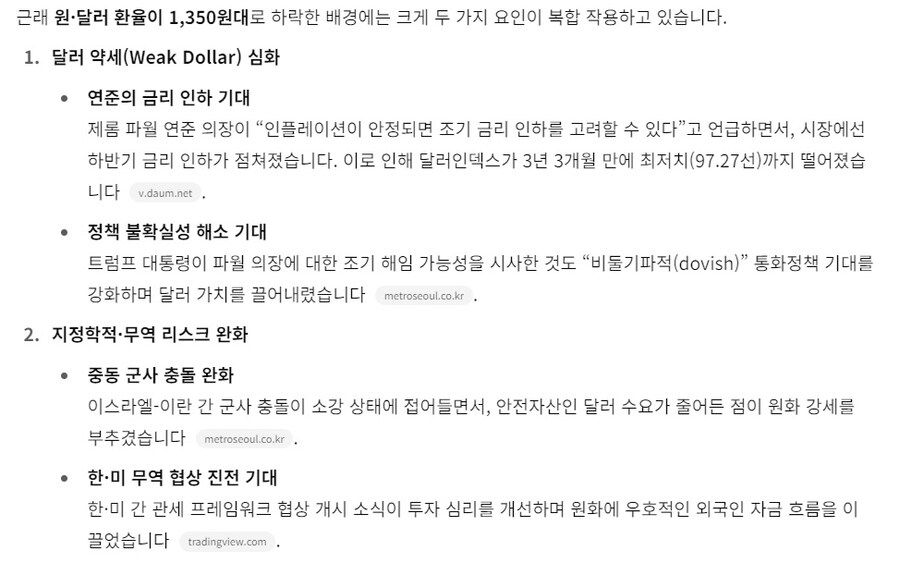

그렇다면 앞으로 원 달러 환율이 어떻게 될 것인가. 우선 최근 환율이 1350원 금방으로 떨어진(?) 이유부터 살펴봤어.

비단 AI가 답한 것 외에 수많은 요소가 작용했을 거야. 찾아보니 중국 증권시장과 위안화가 우리나라 환율에 그렇게 영향을 준다며? 왜죠? (...) 더해 우리나라 정책 담당자의 의지가 환율에 강력하게 작용할 터. 일개 소시민인 내가 그분들의 마음을 어떻게 알리오..

이제야 과거 최상목 기재부 장관의 미국채 투자가 왜 문제됐는지 이해하겠어. 한 나라의 경제를 총괄하는 이가 미국채에 투자했다? 그럼 당연 환율 상승을 예상하고, 바라고, 정책을 그 방향으로 풀 거잖아? ..돈 벌기 쉽네요.

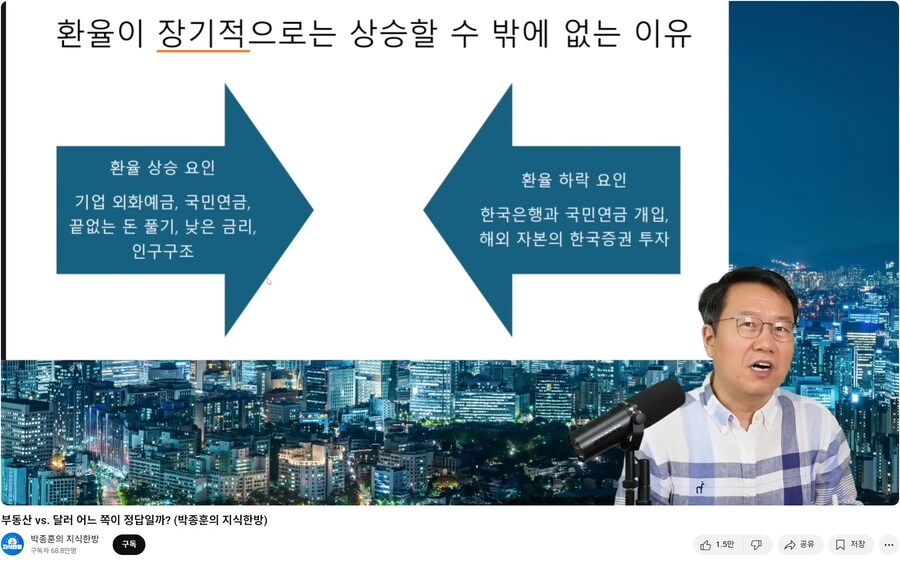

아무튼. 내 5개월 후 환율이 어찌 될지 모르겠으나, 적어도 장기적으로는 환율이 상승할 거라는 데 의견을 모아. 박종훈 기자님 생각에 동의해.

환율 상승 요인은 갈수록 늘어나는 반면, 하락 요인은 별반 보이지 않는다.

..결정했어. 나는 미국 국채에 투자하겠다. 어머니께 오늘의 내용을 소상히 보고 드렸고, 승낙 받았어. ..설마 미국이 망하진 않겠지? 아무리 트럼프가 괴랄한 행동을 하더라도 말야? (...) ..환율은 딱히 걱정 안해. 혹 5개월 후 만기일에 달러가 약세라 한들, 원화로 환전 안 하면 그만이야~ 버티고 버티면 달러는 오를 것이다! ...아닌가, 원화가 추락하는 건가...

딱히 불안 요소는 없을 터, 그럼에도 마음 한 편에 걱정이 남아. 투자 하나 모르는 나조차 미국채에 투자할 정도면, 이미 미국채 시장은 끝물이라는 소리 아닌가? 아니면 우리나라 원화가 몰락할 징조?

어찌됐든. 난 달러를 택했다. 내일까지만 달러 약세를! 그 이후로는 달러 떡상하길 바랍니다. (...) 잠깐, 이것이 투기꾼의 마음인가? 남들이 어떻게 되던, 나만 돈 벌면 돼? 캬하!

그래도 미국채 투자가 부동산 투기(?)보다는 낫다고 내심 생각해. 각자도생의 시절에 개인이 달러를 비축하는 것만큼 국가에 도움이 되는 일이 있을까! 환율 오르면 개인은 환차익 봐서 좋고, 국가는 달러 받아서 좋고. 얼마나 좋아.

어쩌면 계속해서 미국채에 돈을 넣어 둘 지도 모르겠어. 지금의 한국 금리로는 국내 예금에 돈을 넣어 둘 마음이 생기지 않아. 날 돌리고 싶다면 금리 인상 하라! 부동산 망해라! (...) 어쩔! 나는 부동산 없다! 폭망한 대지 위에 공짜로 내 집을 장만하고 싶다! ...라고 지나가는 고양이가 말했습니다. 죄송합니다.

이상. 인생 최초 미국채 투자. 여러분께서 조언을 주신다면 얼마나 고맙게요. 큰 절 올립니다. 끝으로 환율이 1200원일 때를 떠올리며, 삼자돼면의 '전자깡패' 들을까요.

부동산 vs. 달러 어느 쪽이 정답일까? (박종훈의 지식한방)

최고 등급 지위 잃은 ‘美국채’…무디스 등급 강등·미국채 파는 中 | 중앙일보 (25년 5월 기사)

1시간 안에 채권으로 돈 버는 법 알려드림 [투자, 어디까지 해봤니? [ep.02] (삼프로. 토스 광고)

채권 쉽게 이해하기 (슈카월드)

큰 폭으로 증가한 개인 채권투자 (슈카월드, 토스 광고)