실전 퀀트(Quant MP)

(2025년 10월 29일)

기관들의 국내 주식 순매수 전환 진행 중, 그 이유와 전망은?

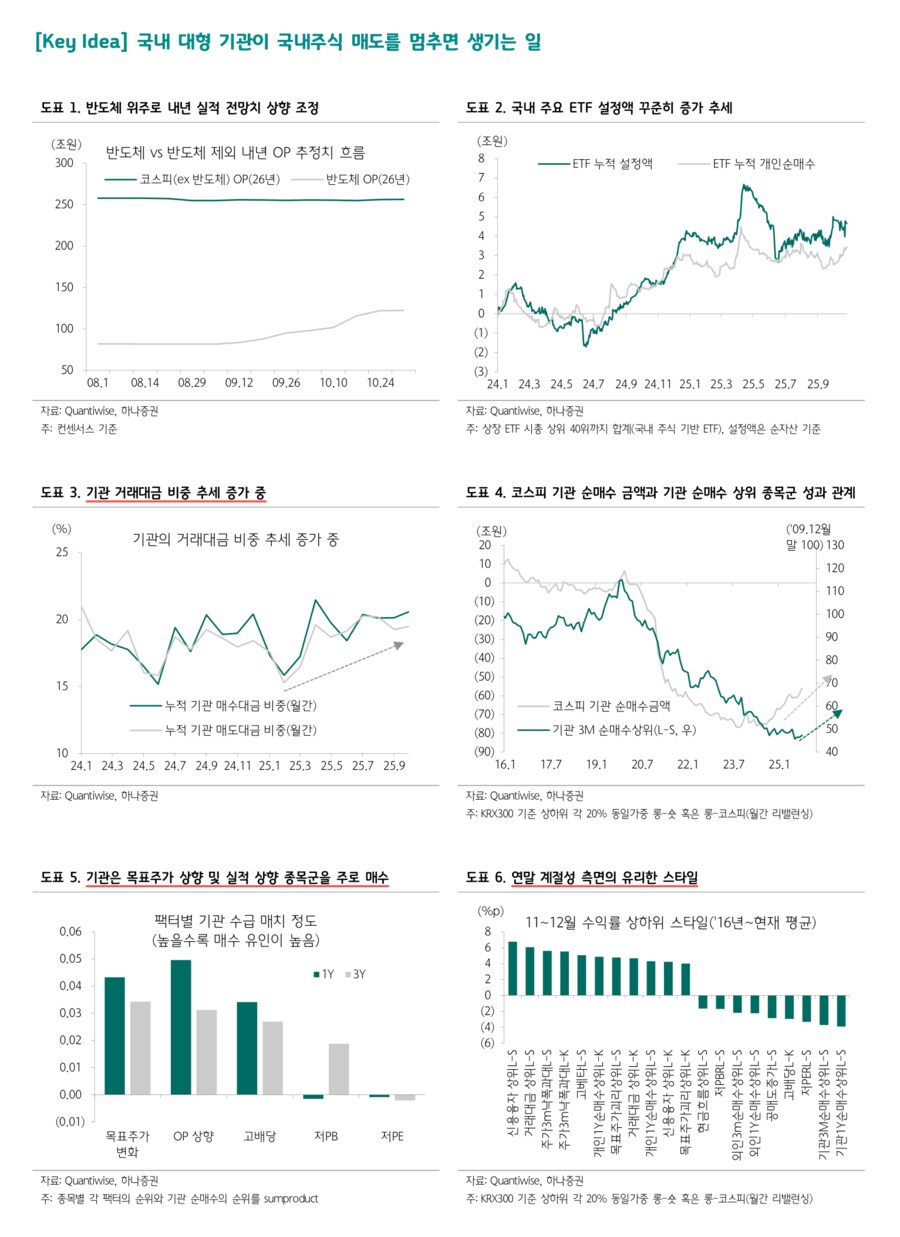

첫째는 펀더멘털 상향 반영일 것이다. 특히, 반도체 위주로 급격한 실적 모멘텀이 발생하고 있는데, 내년 반도체 영업이익(OP) 추정치는 지난 3개월간 50% 이상 상향 조정되었다. 둘째는 배당 상향 정책 등 한국 주식 시장 환경 개선 요인의 반영이다. 셋째는 개인들의 배당 정책 등을 기대한 ETF(상장지수펀드) 설정액 폭증 추세에 따른 기관 매수이다. 넷째는 현 정부의 국민연금 국내 주식 비중 상향 요구 가능성과 더불어 국민연금 보험료율 상승 및 운용 성과 개선에 대한 기대감일 것이다. 추가로, 정부의 입김(국민연금의 국내 주식 비중 상향) 및 보험료율 상승을 고려하지 않더라도, 2029년에 예상되는 1,555조원의 국민연금 자산 규모 중 13%(29년 예정)인 202조원이 한국 주식 규모가 될 것으로 예상된다. 참고로 올해 말 예상되는 1,272조원의 자산 중 14.9%(연말 타겟)는 190조원 수준이므로, 국민연금은 향후 3년간 오히려 국내 주식을 순매수해야 하는 상황이다. 또한, 국민연금 보험료율 상승(26년도부터 매년 +0.5%p)과 수익률 개선 등으로 미래 국민연금의 운용 규모가 상향 추정됨에 따라, 향후 연기금의 국내 주식 매도 가능성은 낮다고 판단된다.

기관 장세의 특징과 주력 알파 컨셉은?

최근 기관 투자자들의 매수 및 매도 거래 비중이 두드러지게 증가하고 있는데, 이는 과거 2000년~2010년 시기에 펀드 붐으로 인해 기관이 주도했던 시장과 유사한 양상이라고 할 수 있다. 현재는 펀드 대신 ETF(패시브, 액티브, 스타일 등)가 시장의 지배적인 트렌드가 되면서, 이는 결국 기관 자금의 시장 내 영향력이 구조적으로 확대되고 있음을 의미한다. 기관 주도 장세에서 주목해야 할 특징은 코로나 이후 이어진 기관의 매도 패턴과 그 시기 기관 순매수 종목군의 성과 관계에서 힌트를 찾을 수 있다. 중장기적으로 지속된 기관 순매도는 국내 주식 비중 축소와 액티브 펀드 환매로 이어지며, 기관이 보유한 종목들의 성과를 구조적으로 제약하는 요인으로 작용해왔다. 그러나 작년 하반기 이후 기관의 순매수 전환 흐름이 뚜렷해지며, 그간 하락 압력을 받던 기관 매수 종목군의 주가 흐름도 완화되는 모습이다. 따라서 기관이 국내 증시에서 순매수를 지속한다면, 기관이 선택한 종목군이 시장 알파의 핵심 축으로 부상할 가능성을 고려할 필요가 있다. 또한, 기관의 운용 스킴은 본질적으로 ‘실적 기반의 주가 결정 메커니즘’으로 작동한다. 결국, 기관 주도 장세에서는 종목별 기관 순매수 강도뿐 아니라 실적 상향 흐름의 동반 여부가 핵심 판단 지표가 될 것이다. 다만, 단기적으로 고려할 할 점은 11~12월 계절성 측면에서 기관 순매수 상위 팩터 성과의 부진한 경향이다. 계절성보다 현재 기관 매수 전환의 구조적 변화가 더 크다는 판단에 따라, 실적 개선이라는 조건에 한해서는 해당 계절성을 이번 11월 모델 포트폴리오에는 고려하지 않았다. 결국, 그 외 연말 계절성 측면에서 거래대금 상위 및 주가 낙폭과대, 공매도잔고 상위, 신용융자 상위 등의 성과가 높은데, 해당 팩터들과 구조적 알파 팩터인 기관 순매수 상위 및 실적 상향 팩터를 고려하여 종목군을 구성했다.

- 하나증권 Quant Analyst 이경수 -

=====

(하나증권) 국내 대형 기관의 순매수 전환 원인과 '기관 장세' 전략

하나증권 이경수 퀀트 애널리스트는 최근 국내 대형 기관 투자자들이 국내 주식 매도를 멈추고 순매수로 전환하고 있다고 분석했습니다. 이 리포트는 그 원인을 진단하고 향후 시장 전략을 제시합니다.

1. 기관 순매수 전환의 4가지 배경

기관의 매수세는 펀더멘털, 정책, 그리고 두 가지 핵심 수급 요인(ETF, 국민연금)에 기반합니다.

• 펀더멘털 상향: 반도체 업종을 중심으로 급격한 실적 모멘텀이 발생하고 있습니다. (예: 내년도 반도체 영업이익 추정치 최근 3개월간 50% 이상 상향)

• 시장 환경 개선: 정부의 배당 상향 정책 등 한국 증시 환경 개선에 대한 기대감이 반영되고 있습니다.

• ETF 자금 유입: 개인 투자자들이 배당 등을 기대하며 ETF에 자금을 쏟아붓고 있으며, ETF 운용을 맡은 기관이 관련 주식을 기계적으로 매수하고 있습니다.

• 국민연금의 구조적 매수:

• 정부의 국내 주식 비중 상향 요구 가능성 및 2026년부터 시작될 보험료율 인상 등이 기대 요인입니다.

• 핵심은 정부 정책과 무관하게, 국민연금의 총 운용자산(AUM)이 증가함에 따라 향후 3년간(25년 말~29년) 목표 비중(29년 13%)을 맞추기 위해서는 오히려 국내 주식을 순매수해야 하는 상황입니다.

• 25년 말 예상: 1,272조 원 * 14.9% = 190조 원

• 29년 말 예상: 1,555조 원 * 13.0% = 202조 원

2. '기관 장세'의 특징과 투자 전략

리포트는 현재 시장이 과거 2000년대 '펀드 붐' 당시와 유사하게, ETF를 매개로 기관의 영향력이 구조적으로 확대되는 '기관 주도 장세'로 진입하고 있다고 판단합니다.

• 과거의 교훈: 코로나 이후 기관의 지속적인 순매도는 기관 보유 종목의 성과를 구조적으로 억눌렀습니다.

• 현재의 변화: 작년 하반기부터 기관이 순매수로 전환하며, 이들 종목군의 주가 하락 압력이 완화되고 있습니다.

• 핵심 전략: 기관은 본질적으로 '실적 기반의 주가 결정 메커니즘'을 따릅니다. 따라서 기관의 순매수가 지속된다면, '기관 순매수 강도'와 '실적 상향 흐름'이 동시에 나타나는 종목군이 시장 수익률을 초과(알파)하는 핵심 축이 될 것입니다.

3. 단기 고려사항: 11월 계절성

단기적으로 11~12월은 전통적으로 '기관 순매수 상위' 팩터가 부진한 계절성을 보입니다.

• 리포트의 판단: 그러나 현재의 기관 매수세는 '구조적 변화'의 성격이 강하므로, '실적 개선'이라는 조건이 충족된다면 이러한 계절성을 무시하고 해당 종목군을 포트폴리오에 편입할 필요가 있습니다.

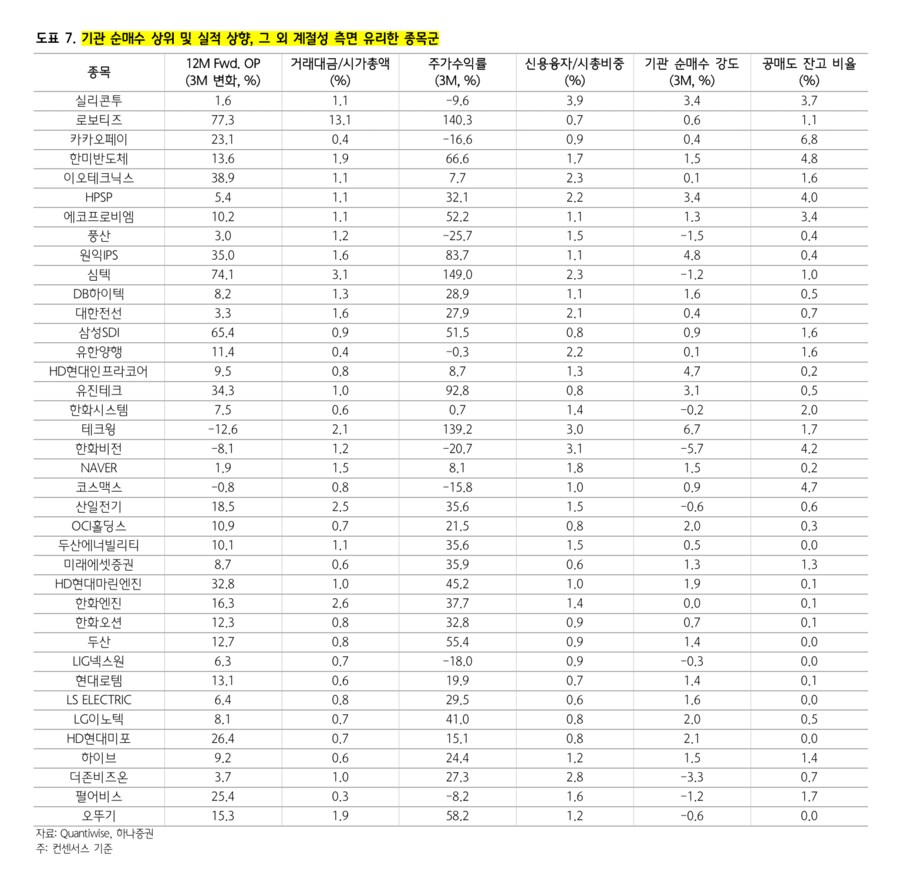

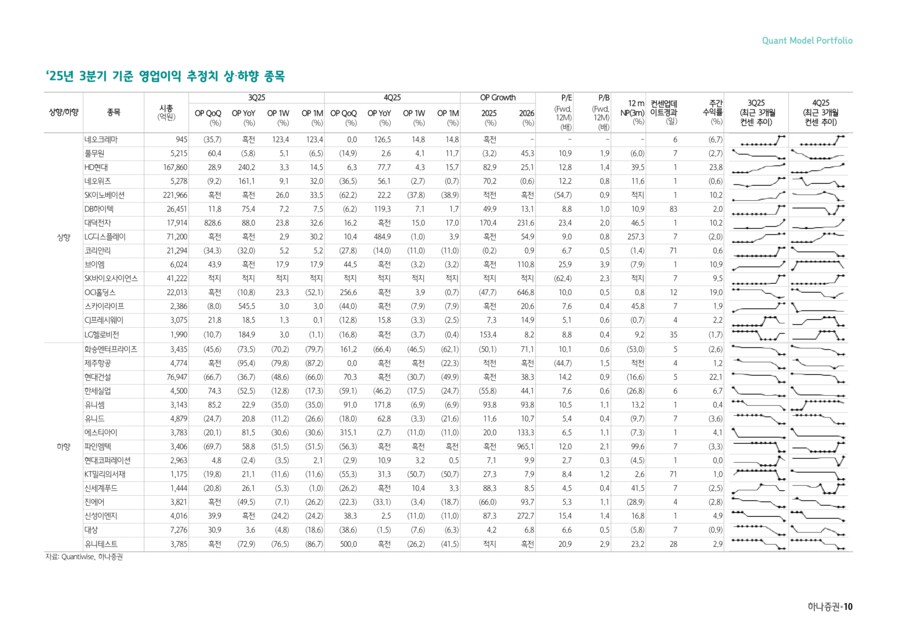

• 최종 포트폴리오(표 7 참고): 구조적 알파 팩터(기관 매수 + 실적 상향)와 더불어, 연말 계절성 팩터(거래대금 상위, 주가 낙폭과대, 공매도잔고 상위) 등을 종합적으로 고려하여 다음과 같은 종목을 구성했습니다.

• 실리콘투, 로보티즈, 카카오페이, 한미반도체, 이오테크닉스, HPSP, 에코프로비엠, 풍산, 원익IPS, 심텍, DB하이텍, 대한전선, 삼성SDI, 유한양행, HD현대인프라코어, 유진테크, 한화시스템, 테크윙, 한화비전, NAVER, 코스맥스, 산일전기, OCI홀딩스, 두산에너빌리티, 미래에셋증권, HD현대마린솔루션, 한화엔진, 한화오션, 두산, LIG넥스원, 현대로템, LS ELECTRIC, LG이노텍, HD현대미포, 하이브, 더존비즈온, 펄어비스, 오뚜기