-

[경제] 무더위가 지나가면 시장의 색깔이 바뀐다? (신한금융투자 박석중 파트장)2021.08.08 PM 10:55

무더위가 지나면 시장의 색깔이 바뀐다?

차별화된 종목 장세 - 탄소중립과 IT·반도체가 다시 달린다

신한금융투자 박석중 파트장

▶ 주식이 아직도 매력적인 이유

1) 주가 = 이익 × 밸류에이션

① (최근 호실적에서 확인할 수 있듯) 기업의 수익성에 우호적인 환경이 조성됐고

② 중앙은행이 2023년까지는 확장적 통화정책을 지속할 예정

→ ①,② : 이익과 밸류에이션에 플러스 요인

③ 인플레이션 : 이 모든 걸 무력화할 수 있는 변수

→ 연준의 PCE 연간 전망치 3.0%

→ 시장전망치는 3% 중반 정도에서 상하 범위가 넓음 (엇갈리는 전망들)

→ 인플레이션에 대한 불확실성이 높은 상황

→ 따라서 올 하반기에는 인플레이션 헷지 자산의 비중을 20%이상 유지

▷ 개인소비지출(PCE, Personal Consumption Expenditure)

→ 한 나라에 있는 모든 개인들이 쓴 돈의 총액

→ 가계와 민간 비영리기관이 재화와 서비스 구매에 지출한 비용의 총합

→ 경기후행지수

→ 연준이 핵심 인플레이션(물가상승률) 지표로 간주

cf. 소비자 신뢰지수(CCI, Consumer Confidence Index)

→ 소비자들이 경기를 어떻게 내다보는지를 설문을 통해 파악한 지표

→ 국민이 앞으로 지출을 늘릴지 줄일지를 예측하기 위한 경기선행지수

▶ 경기 개선 구간에서는 급등락 가능성은 감소하지만 기대수익률은 줄어듬

→ 변동성이 줄어드는 상황에서 큰 베팅(트레이딩)은 기회 비용이 클 수 있음

ex) 델타 변이 확산, 테이퍼링에 대비해 주식 비중을 급격히 줄임

→ 기대수익률을 낮추고 포트폴리오 전반을 재조정

지금은 종목보다 큰 흐름이 더 중요한 시기

▶ 추세를 결정하는 변수

① 펀더멘털 (회색)

② (통화·재정) 정책 (황금색)

③ 인플레이션·고용 (녹색)

→ 지금은 종목보다 큰 흐름이 더 중요한 시기

▶ 7월~8월은 변곡점

▷ 현재 상황

→ 코로나 3차 확산으로 경기 하강 및 공급 차질 우려 ↑

→ 완화적인 통화 정책 덕분에 주가 방어 (박스권)

▷ 향후 전망

→ 영국·인도에서 델타바이러스가 지배종이 된 이후 30~50일 내에 정점에 도달

→ 다른 나라도 마찬가지 경로를 밟을 경우 9월이 코로나 우려의 정점

→ 내년도 이익 전망 ↑, 실물 경기도 회복 중

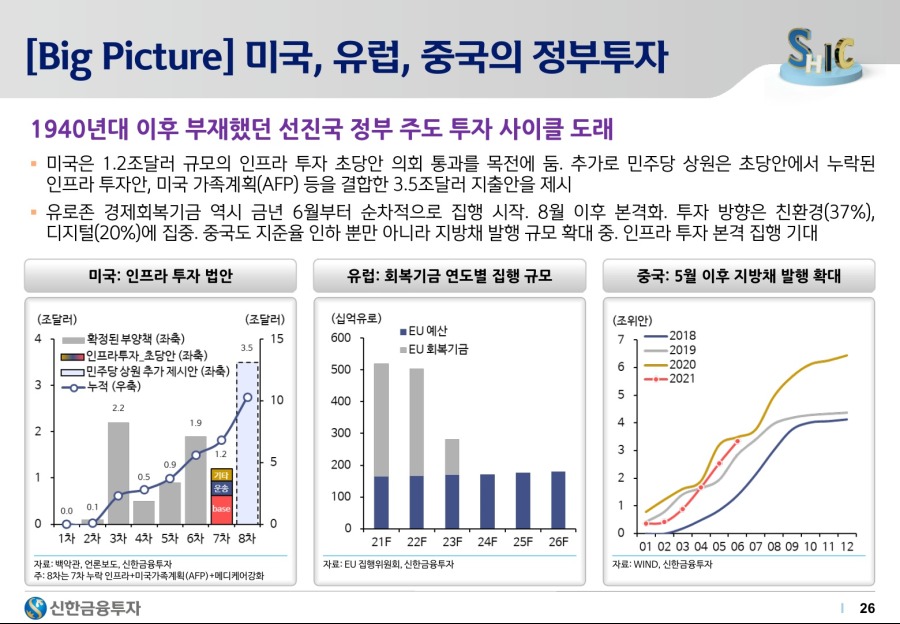

▷ 미국의 재정 정책이 증시의 변곡점

→ 재정 정책은 경기 지속성, 주식 시장의 스타일, 금리 방향성도 바꿀 수 있는 중요 모멘텀

→ 9~10월에 내년 경기 불확실성이 완화되면서 재정 확장 정책의 조건이 충족될듯

→ 9월~10월을 기점으로 시장의 스타일이 완벽히 변할듯

▶ 경기 회복 vs 통화 정책 정상화

→ 올해 3월 장기물 금리 상승기처럼 성장 vs 금리의 시소 게임 시작

→ 업종별 차별화 진행

→ 여러 변수를 체크해서 그것이 현실화 됐을 때를 대비해야

▶ 가치(경기민감)주-성장주의 3개월 상대수익률

→ ±2 표준편차 내에서 움직이는 경향

→ 현재 -2σ 수준

→ 성장주의 상대 강세가 역사적인 변곡점에 도달한 상황

→ 여기서 성장주가 더 강해지려면 Something Special이 필요

ex) 초저금리 기조 장기화, 성장주의 이익이 경기민감주보다 훨씬 증가 (밸류 부담 완화)

→ 그럴 가능성은 낮음

→ 금리의 하방은 제한적

→ 경기민감주는 이익만큼 주가가 오르지 못해 밸류가 빠지는 상황

▶ 경기 민감주 (남색), 성장주(노란색), 방어주(회색)

→ 현재는 이런 전통적인 레이블이 잘 통하지 않음

ex) 부동산(경기방어), 산업재, 금융(경기 민감)의 EPS 성장률이 매우 높음

→ 그렇다고 성장주는 밸류가 비싸고 방어주는 싸다고 보기도 어려운 상황

→ 그래서 적절한 배분이 중요한 시기

▶ 유망 테마

1) 경기 민감주

→ 에너지, 산업재, 은행 선호

→ 장기적으로는 빅테크를 선호하지만 현재는 차익실현 후 리오프닝 주식 매수 중 (한국보다 선진국 주식 선호)

→ 이연 (억눌렸던) 수요가 가장 크게 분출될 종목은 레저

→ 레저 회복세는 장기간 순차적으로 회복될 가능성이 큼

→ 카지노, 게임, 호텔, 리조트 등의 내년 매출 성장률이 올해보다 훨씬 큼

→ 선진국의 경제 봉쇄는 없을듯

① 중증환자가 많은 고령층은 거의 100% 접종 완료

② 백신 2차 투여 완료자 비중 60% 이상

→ 리오프닝 주의 어닝은 증가하고 있지만 주가는 오히려 빠진 상황

→ 장기투자든 트레이딩이든 8월은 매수 시기

2) 친환경 (탄소 중립)

→ 산업 성장이 이삼부 능선을 지날 때 주가 상승 탄력은 가장 큼

→ 앞으로 남은 70~80% 성장을 선반영하기 때문

→ 시장의 기대가 큰만큼 작은 불확실성에도 민감하게 반응

→ 향후 반등시 주가는 차별화됨

→ 태양광은 선별화 진행

→ 수소는 향후 성장성이 가장 큼 (이삼부 능선으로)

→ 미국이 태양광 보급을 늘리면 유럽, 중국이 돈을 버는 구조

→ 풍력, 수소도 마찬가지

→ 미국의 대중국 제재 때문에 폴리실리콘, 풍력 모듈 업체의 주가가 약세

→ 이런 불확실성은 이미 반영됨

→ 신재생 ETF 비중 축소 및 기업 단위로 선별 접근

▶ IT/HW (반도체 포함)

→ 글로벌 IT 지출 : 2020년은 민간 소비가, 올해는 기업 투자가 주도

ex) 클라우드 등

→ 2021~2024까지 스마트폰 출하량 급증

→ 현재는 IT/HW 전반의 키높이 맞추기가 진행 중인 상황 (순환매)

ex) 외국인의 삼전 매수

▶ 선호주

① 애플 밸류체인

→ $800이상의 하이엔드 스마트폰 판매량 급증 예상

→ 하이엔드 시장 점유율 1위 (72%)

② 비메모리 > 글로벌 반도체 장비 > 메모리

→ 반도체 장비 관련주는 아직 상승 여력 有

ex) ASML, Nvidia, Apple, NXP반도체 등

▶ 퀄리티의 새로운 정의

1) 지속 성장

2) 예측가능한 성장

3) 경쟁 우위를 바탕으로 마진을 관리할 수 있는 능력

→ 올해보다 내년 매출 성장률이 높은 업종

ex) 미디어·엔터, 자동차, 유통, IT S/W, 반도체 등

→ 이들 중 최근 3개월 이익 변화율이 높은 업종

※ 유통은 온·오프라인을 모두 포함 (미국 기준)

→ 미국 소비가 본격적으로 좋아지는 시기 : 올 연말 (쇼핑 시즌)

▶ 빅테크 : 예측 가능한 성장

→ MSCI USA vs FAAMG 기업의 수익률 차이는 확고함

▷ Top Pick : 페이스북(메타버스)

→ FB의 매출액 대비 R&D 투자 비율 20~30% (매우 높음)

→ 이중 7할이 메타버스 투자

→ 글, 그림, 동영상보다 나만의 공간을 공유, 체험, 소통할 수 있는 HW 플랫폼, 고객 기반을 확보한 기업

▶ 정치색은 투자의 기준이 될 수 없음

→ 중국은 세계에서 가장 큰 규모로 성장하는 나라

→ 중국은 장기 투자의 대상 X

→ 지속가능한 성장은 커녕 영업이 가능한지도 의심스러움

→ 그렇지만 정책 목표에 맞춰 5~10년간의 거대한 성장을 만들어내는 나라

→ 코로나 이전 성장률 한국 3% vs 중국 7%

→ 한국에서는 GDP 성장률의 2배인 5~6%만 성장해도 성장 산업

→ 중국에서는 6%면 저성장 산업

→ 3년간 연환산 15~20% 정도는 성장해야 성장 산업

→ 한국의 5배에 달하는 성장률을 보이는 산업에 투자하지 않는다?

→ 중국 정부가 키워주는 산업과 누르는 산업의 차이가 확연함

ex) 신재생에너지 vs 빅테크

▷ 중국 투자 방법

1) 장기 투자 금지

2) 지수 투자도 별로

3) 6~12개월 앞을 내다보고 트레이딩 관점에서 접근

▶ 쌍순환 전략 이후 중국경제

→ 쌍순환 전략은 내수 위주

→ 하지만 현재 내수는 불안, 수출은 최고

→ 중국의 가장 큰 문제는 부채, 과잉

→ 이것을 해소하는 과정에서 내수는 하방 압력을 받음

→ 이것의 적기는 수출이 강할 때

ex) 2016년에 미국 중심으로 경기 회복

→ 이때 중국은 구조조정, 한계기업 철폐, 환경 규제에 나섬

→ 2016년도 중국 구조조정, 미국 중심 경기 회복으로 포스코, 롯데케미칼 시총 2~3배 증가

→ 현재와 유사한 상황

→ 단, 이제부터는 내수 안정화로 방향 전환 예상

→ 2022년 베이징 동계 올림픽 이전인 올해 10월이 변곡점이 될 것

▶ 14차 5개년 규획의 정책 목표치에서 미달한 부문을 주목

→ 좌측 그래프 참고

→ 신재생에너지, 탄소중립, 소비진작, 빅데이터, 클라우드, 데이터센터

→ 알리바바, 바이두, 텐센트는 아직도 조심스러움

→ 2분기 실적 확인 후 조정 이후에 기회가 올듯

→ 기존의 반도체, 신재생에너지 중심의 포트폴리오에 내수, 빅테크 관련 파생 산업의 비중 확대 예정

▶ 미국은 부스터샷 도입 가능성 높음

▶ 백신 보급 저조로 인해 신흥국의 경제 정상화에는 시간이 걸릴듯

→ 외국인 자금의 신흥국 유입도 저조 (한국도 마찬가지)

▶ 글로벌 포트폴리오 배분 전략

→ 빅테크 ↓

→ 아마존, 페이스북 비중 ↓

→ 리오프닝 비중 ↑

→ 산업재 (투자 관점 유지)

▷ 이런 스타일을 국내 투자 또는 글로벌 포트폴리오의 적절한 배분에 참고

▶ 코로나로 가속화된 거대한 변화

→ 세계 질서, 공급망, 문화

→ 지난 20년과 다른 투자의 사이클

ex) 달러 패권을 기반으로 중국이 생산, 한국·일본·대만이 중간재를 납품, 미국이 기술을 제공하는 아이폰 생태계는 붕괴할 것

→ 미국, 중국, 유럽은 밸류 체인을 국내에 둘 수 있는 산업으로 이전하기를 원함

→ 이를 위해 선진국은 친환경 규제를 앞세워 신흥국에서 제조업을 빼앗으려함

▶ 코스피를 정의하는 기준이 달라졌음

→ 2016년까지 한국은 중국의 Proxy (대체 시장)

→ 2012년까지는 한국이 중국의 낙수효과를 누림

→ 중국 고성장, 한국은 중간재를 납품

→ 이후 3~4년 간 중국향 소비재 랠리

ex) 화장품/의류/면세점

→ 2016년부터는 중국과 경쟁 구도

→ 사드 보복으로 한국 소비재가 타격을 입음

→ 갖은 규제로 중국 불확실성이 커지면서 2012~2016년에는 중국이 오히려 한국의 디스카운트 요인이 됨

→ 2018년부터 외국인들은 한국을 중국의 Proxy가 아닌 반도체 국가로 인식

ex) 삼전의 EPS는 외국인 수급과 상관관계가 가장 높음

→ 2020년은 또다른 변화의 해

→ 2016년을 기점으로 한국 5대 그룹의 오너가 세대교체됨

ex) 삼성, 현대, SK, LG, 한화 (두산, 효성)

→ 새로운 오너들이 투자한 신성장 동력이 2020년에 대박을 침

→ 투자 싸이클에서 투자를 하는 측보다 중간재의 성장이 더 큼

→ 미국이 생각하는 신성장 산업의 밸류체인에 한국이 핵심 중간재 납품업자로 포함됨

→ 이건 흔치 않은 기회

→ 5대 대기업들의 성장 전략 변화가 시총에 반영되는 상황

→ 예전과 달리 글로벌 포트폴리오에 넣고 싶은 한국 기업이 늘어나고 있음

→ 이것이 일시적인 성공인지 지속가능한 변화인지를 검증해야 함(후자의 가능성이 높음)

▶ 한국 제조업의 설비투자는 저조했지만 현금흐름은 대폭 개선

▶ FCF (현금흐름)과 CAPEX(설비투자)는 선후행 관계

→ 현재 한국의 현금흐름은 역대급으로 좋음

ex) 철강업은 올 1분기 이익만으로 역대 최대의 현금흐름 확보

→ 한국의 투자 확대가 글로벌과 동행하는 모습이 나와야 함

→ 5대 그룹의 신성장 전략이 밸류에이션에 적용되려면 투자 확대가 글로벌 점유율의 지속적 확대로 연결되어야 함

▶ IT H/W 산업 전반에 대한 재평가 예상

→ 삼전보다는 애플의 밸류체인 선호

→ 애플에 이어 삼전도 스마트폰의 하이엔드화 예상

→ 그러면 한국 IT 미들캡도 수혜를 입을 가능성 ↑

▶ 산업재

→ 조선(항공), 기계, 건설

→ 미국, 중국, 유럽의 인프라 투자가 동반 확대되는 구간 : 10~12월

▶ 미디어·엔터테인먼트

→ 한국의 유형 소비재보다 미디어·엔터테인먼트 콘텐츠들이 훨씬 매력적

→ 유형 소비재 시가 총액을 올해 안에 뛰어 넘을듯

→ 대표적인 리오프닝 수혜주

→ 글로벌 미디어·엔터도 올해보다 내년의 성장률이 높았음