-

[경제] FAANG 2.0 - 원자력/신재생 에너지2022.03.22 PM 07:54

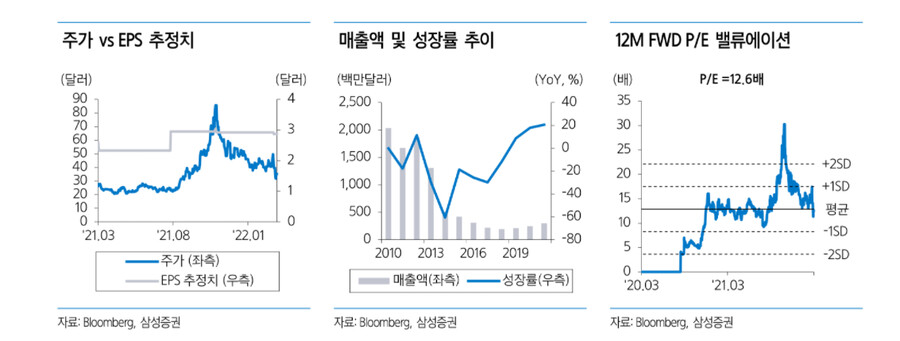

1) 센트러스 에너지 (LEU)

Nuclear Launch Detected

Hello to HALEU, 차세대 원전 연료

미국의 우라늄 농축 기술을 선도하는 핵연료 공급 업체

→ 2011년 후쿠시마 원전 사고로 인해 원자력 발전 수요 급감

→ 2014년 파산보호 신청 및 구조조정

매출 비중

① 저농축 우라늄 핵연료 (62%)

→ 원자력 발전사에 공급

② Techincal Solution (38%)

→ 차세대 우라늄 농축 원심분리기의 설계 및 개발 서비스 제공

→ 미군이 사용할 수 있는 유일한 원심 분리 기술

∵ NPT 조약은 타국 농축 기술의 군사적 사용을 금지

→ 2030년까지 약 10억 달러의 수주 잔고 확보

→ 고순도 저농축 우라늄 (HALEU) 개발 완료 시 장기계약 추가 수주 기대 (차세대 원자로 주연료)

라이벌 기업

① 핵연료 공급 : Framatome, Westinghouse, Global Nuclear Fuel (모두 비상장사)

② Ur-Energy, Uranium Energy

→ 우라늄 탐사, 개발, 채굴 (광산 업체)

③ 경쟁을 우려할 상황은 아님

→ 미국의 핵연료 생산 능력은 내수 시장을 지탱하기에도 부족한 상황

→ 우라늄 생산도 미국 원자로에서 발생하는 수요의 5% 수준

→ 향후 탄소 중립, 국방 목적 등 수요 증가 예상

주가흐름

→ YTD 주가 - 29%, 주당 35달러

→ 원자력 발전의 유러피언 택소노미 포함 및 세계 전력난으로 86달러까지 상승

→ 유럽, 중국의 전력난 해소 및 급등 피로감으로 하락

→ 탄소 중립 등 환경규제 강화, 전력 수요 증가를 신재생에너지만으로 충당하기 어렵다는 전망

→ 중장기적 관점에서 원자력 발전, 핵연료 수요 증가를 기대

밸류에이션

→ 12MF PER 12.6 ≒ 2년 평균 PER 12.9

→ 전세계적으로 진행 중인 원전 프로젝트 소식으로 동사의 밸류에이션도 리레이팅 기대

추가모멘텀 : 소형모듈원자로(SMR)

→ 동사는 이런 차세대 원자로의 주연료인 HALEU을 개발 중

→ HALEU의 장점 : 고효율, 기존 핵연료 대비 폐기물 저감

→ HALEU 수요 : 2030년 연간 4억 달러, 2035년 연간 14억 달러

→ 미 국방부 2024년까지 휴대용 원자로 개발 (프로젝트 펠레)

→ 개발 성공 시 HALEU 수요 급증 전망 (군용 원자로 130개 × 1개당 연간 1~3백만t)

리스크 요인

원자력 발전 수요 감소 가능성 (2011년 후쿠시마 원전 사고)

농축(Enrichment) : U235의 농도를 높이는 과정

→ 경수로의 경우 U235의 함량비를 2~4% 정도로 높여야 연료로 사용 가능

SWU(농축분리작업량, Separative Work Unit) : 농축단위

→ 일종의 에너지 단위. 농축도가 높을수록 소요 SWU가 대수적으로 증가.

SWU 가격 증가 요인

① 수요 : 원자력 발전 증가, 신규 원전 건설, 일본의 원자력 발전 재개

② 공급 : 우라늄 광산 폐광, 우라늄 농축 시 감축 등

SWU 가격 감소 요인

① 수요 : 미국의 원자로 추가 폐기

② 공급 : 중국의 우라늄 농축 시설 증

SWU 가격 상승은 센트러스 에너지의 실적 개선으로 이어짐

※ 관련기사

우크라 사태에 우라늄 40% 폭등..."당분간 상승세 안 꺾인다"

유럽, 우크라 사태 계기로 원전 회귀 움직임

미 공화당 의원, 러시아산 우라늄 금수 법안 발의

"우라늄 가격 상승세 당장 꺾이기 힘들 것"

https://www.newspim.com/news/view/20220318000952

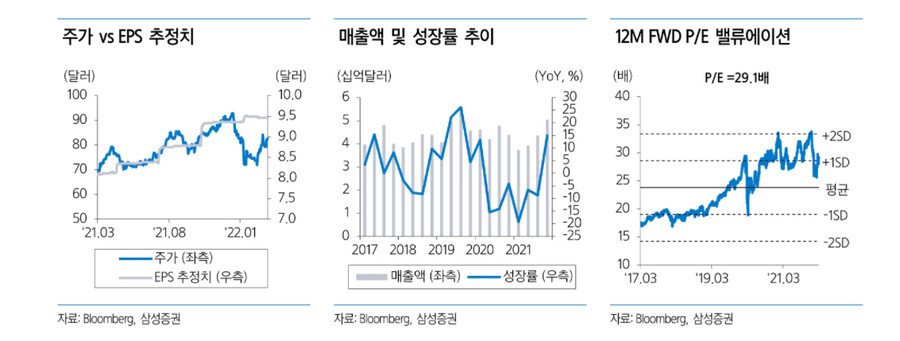

2) 넥스트에라에너지 (NEE)

미국 최대의 유틸리티 기업이자 최대의 재생에너지 기업

유틸리티 지주사

① 플로리다 전력회사(FPL), 걸프 파워 : 전력, 가스 공급

② 넥스트에라에너지 리소스 (NEER) : 재생에너지 개발

→ 넥스트에라에너지의 핵심 성장 동력, 미국 내 최대의 재생에너지 디벨로퍼

매출 비중

① 플로리다 전력회사 (73%)

② 걸프 파워 (9%)

③ 넥스트에라에너지 리소스 (18%)

→ 매출 비중은 작지만, 수익성 및 성장성은 가장 높음

송전 회사 NTT 인수

→ 효율적인 전력 생산 및 공급

안정적 실적의 원인

→ 유틸리티 회사 : 경기 사이클과 무관한 안정적 매출

→ 빠르게 성장하는 플로리다 경제

→ 2020년 기점으로 선벨트 지역에 인구 대거 유입

→ 비즈니스 우호적 환경으로 기업들이 이주

주가흐름

→ YTD 주가 - 10%

→ 2020년 +29.3%, 2021년 +25.8% 대비 부진

→ 금리인상, BBB 인프라 법안 통과 지연, CEO 돌연 사퇴 등

※ BBB((Build Back Bette) 법안

→ 신재생에너지 투자 관련 세금 공제

→ 신재생에너지 기업의 중기 성장에 중요한 정책 변수

밸류에이션

→ 12MF PER 29 (고점 대비 -20%)

→ 피어 그룹 PER 19.7 대비 여전히 높은 수준

밸류에이션 프리미엄의 근거 : 강력한 원가 경쟁력

→ NEE의 태양광 설비 규모는 미국 1위

→ NEE의 CAPEX 규모는 미국 5위, 유틸리티 기업 중 1위

→ 대규모 투자로 규모의 경제 실현

→ 신재생에너지 발전 단가를 석탄, 천연가스, 원자력보다 낮추는데 기여

추가 모멘텀

→ 지금까지 태양광, 풍력 위주로 고성장

→ 미국 정부 2030년대 중반까지 가스복합 발전을 그린수소로 대체, 전력망의 20% 충당 계획

→ 2021년 하반기부터 수소 연료전지 발전 수주 증가 (신성장 동력)

→ 물산업 시장에도 진출 (새로운 매출원)

→ 텍사스주 휴스턴 8개 카운티 상수도/폐수 처리 자산 인수 (2022년 완료)

리스크 요인 : 금리 인상

→ 신재생 에너지 개발 시 대규모 자금 차입 (이자 비용 ↑)

→ 개발 프로젝트 지연으로 4Q.21 매출 컨센서스 15% 하회

→ 현재 주가는 미래 금리 인상 리스크를 선반영

→ 러시아산 화석 연료 보이콧으로 신재생에너지의 중요성 재부각

→ BBB 법안 재추진 기대감

→ 단기적 이슈에도 불구, 인류 보편의 가치를 추구하는 기업은 장기적으로 성장할 것