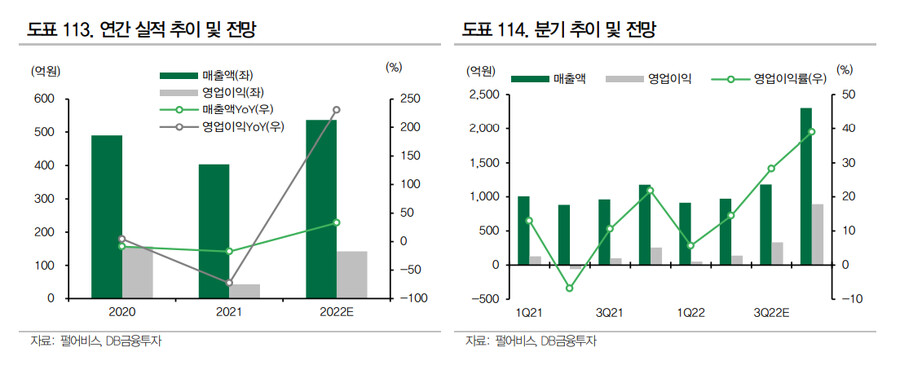

-

[경제] [DB금융투자] 일어나! 일어나야지~ (게임주)2022.06.08 PM 02:22

■ 지금 게임 섹터는?

20년 초반 주가를 밑도는 게임사도 여럿

게임 업종은 코로나19 영향이 제한적이거나 부정적인 영향을 긍정적인 영향이 일부 상쇄할 것으로 보이는 산업 중 하나였다. 특히 펜데믹에 의한 외출 제한으로 집에서의 체류 시간이 길어짐에 따라 게임 등 콘텐츠 소비가 늘어 게임 업종 실적 및 주가에 긍정적으로 작용할 것으로 기대됐다. 펜데믹 종식과 정상화 사이인 현 시점에서 보면 콘텐츠 소비의 구조적 변화 영향이 일부 반영되면서 국내 게임사들 주가는 코로나19 초기 대부분 상승세를 보였으나 이후에는 게임사별 펀더멘털이나 기대감에 의해 업체별로 다른 흐름을 보였다. 최근 매크로 변수 등의 영향으로 미국 기술주들의 주가 변동성이 확대되고 있는 가운데 국내 게임 섹터 주가도 부진하다. 20년 초반 주가를 밑도는 게임사도 여럿이다.

하반기를 위해 엔씨소프트 추천, 크래프톤도 관심

하반기를 위해 게임 섹터 중 실적, 기대감, 밸류에이션 측면에서 가장 우위에 있는 엔씨소프트를 탑픽으로 추천하고 차선호주로는 크래프톤을 제시한다.

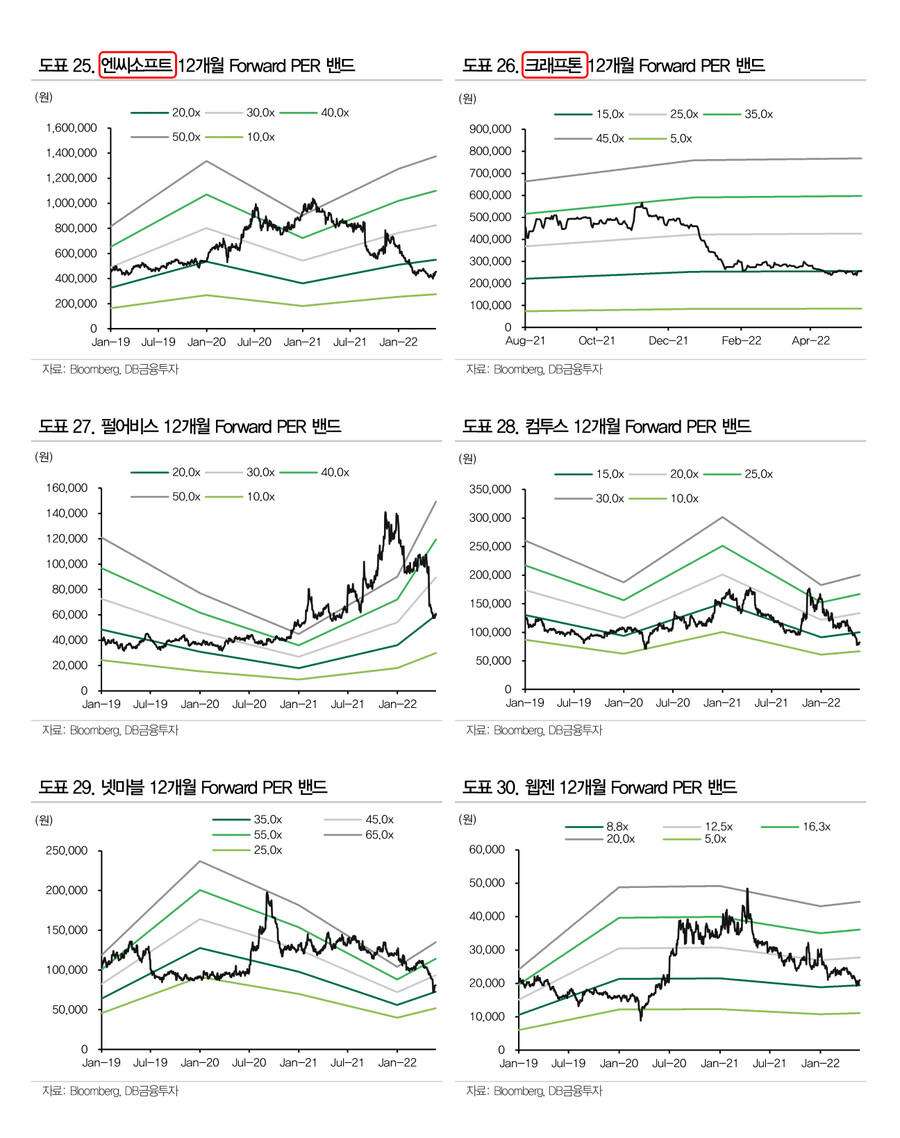

엔씨소프트는 리니지W가 실적을 이끄는 가운데 연내 리니지W 지역확장/NFT 적용과 프로젝트 TL 출시가 예정되어 있다. 이와 더불어 블소S, 프로젝트 E/R/M 등 올해 4분기부터 23년까지 7개 게임의 출시 기대감이 있다. 밸류에이션도 22E PER 16배로 Peer대비 매력이 있는 엔씨소프트를 하반기에 주목해보자.

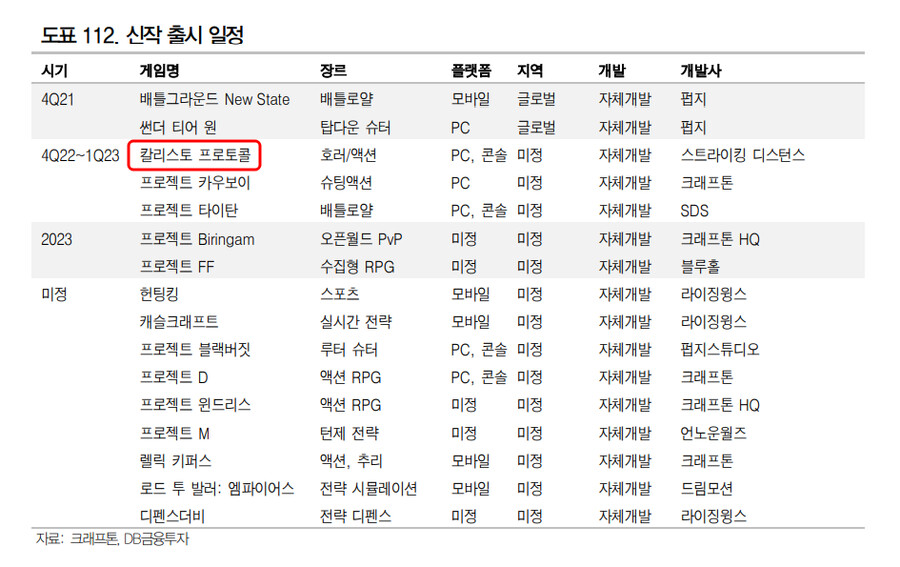

크래프톤은 화평정영이 여전히 견조하여 실적을 받혀주고 있고 뉴스테이트는 리포지셔닝 마케팅 등에 따른 반전이 기대 요인으로 남아있다. 그리고 올해 메인 관전 포인트 4분기 칼리스토 프로토콜 출시도 있는 가운데 주가는 YTD 약 50% 하락하여 PER 19배 수준으로 낮아졌다. 서서히 크래프톤에 관심을 가질 필요가 있어 보인다.

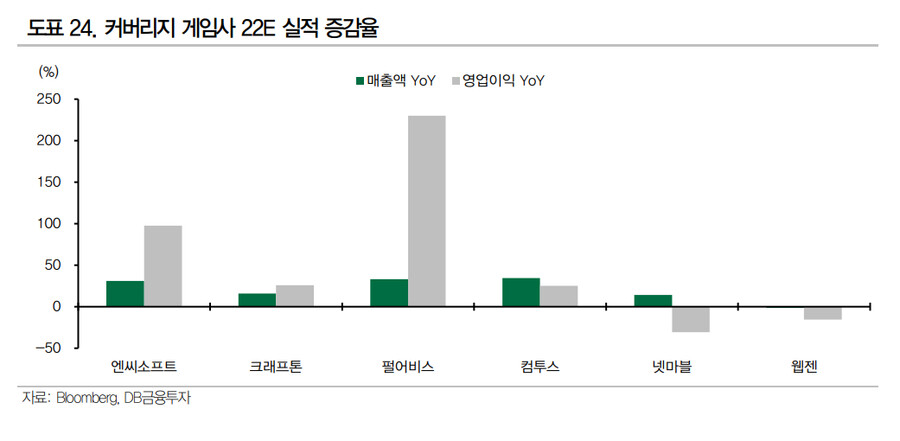

넷마블은 신작 모멘텀이 가장 충만할 것으로 보인다. 작년부터 출시가 지연된 게임들과 더불어 다수의 신작이 연내 출시 예정이다. 1분기 신작이 부재한 가운데 기존 게임들 매출 감소, 인건비/마케팅비 등 영업비용 부담 확대 영향으로 영업적자 전환했지만 2분기부터 이어지는 신작 라인업을 통해 실적은 점차 개선될 것으로 보인다. 하지만 넷마블 주가는 YTD 37% 하락했으나 낮아진 올해 실적 추정치 기준 밸류에이션이 여전히 PER 49배 수준으로 부담이 있으며 주가 상승을 위해서는 신작 기대감이 성과로 이어질 필요가 있다고 판단된다. 1분기 실적 부진, 신작 출시 일정 조정, 보유 지분가치 재반영 등을 감안하여 목표주가를 9.5만원으로 하향한다.

■ 엔씨소프트

실적, 기대감, 밸류에이션 매력 모두 보유

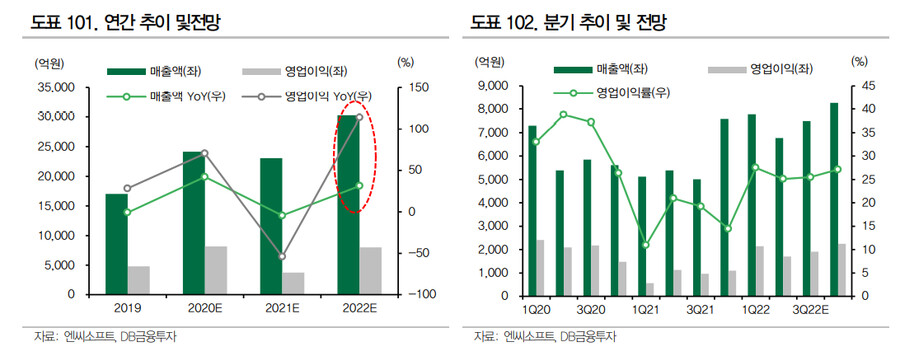

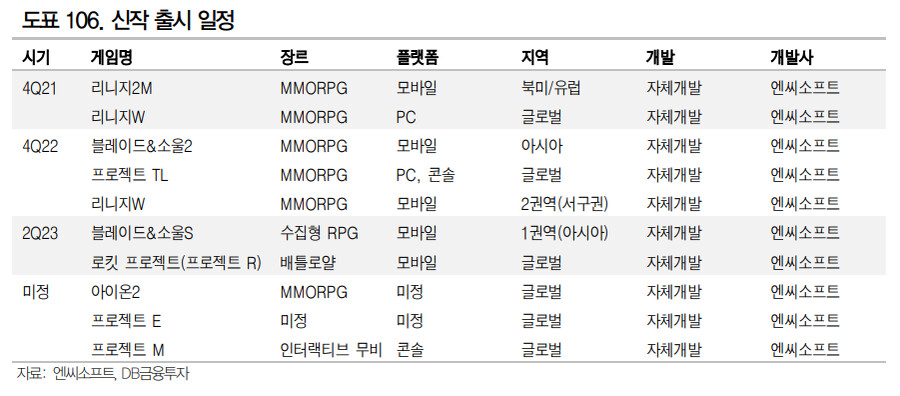

21년 엔씨소프트 실적은 역성장했다. 이는 기존 게임 매출 감소와 기대신작 블레이드앤소울2 흥행 실패에 기인한다. 하지만 작년 11월 출시된 리니지W가 주도하는 올해는 다를 것으로 예상된다. 1분기 PC게임은 약세가 이어졌지만 리니지W 성과(일평균 매출액 41억원, -34%QoQ)가 온기 반영되면서 외형 성장을 이끌었고 전분기 부진했던 리니지M도 W와의 카니발은 안정화되어 매출이 반등했다. 리니지W의 영향으로 YoY 실적 개선흐름이 이어질 것으로 예상되는 가운데 4분기 리니지W 지역확장/NFT 적용과 프로젝트 TL의 출시가 예정되어 있으며, 블소S, 프로젝트 E/R/M 등을 포함하여 올해 4분기부터 23년까지 총 7개 게임이 출시될 것으로 보인다. 이에 따라 관련 기대감이 이어질 수 있을 것으로 보이며 오픈 R&D 형태로 개발 중인 신규 IP들 관련 내용이 연내 구체화되면서 23년 실적 전망 및 주가에도 긍정적인 모멘텀으로 작용할 수 있을 것으로 판단된다. 이러한 가운데 현재 주가는 올해 예상 실적 기준 16배 수준으로 게임 피어 평균 23배를 밑돌고 있다. 하반기에는 엔씨소프트에 주목해보자.

■ 크래프톤

실적은 받혀주고, 밸류에이션은 낮아졌고, 기대감은 다가온다

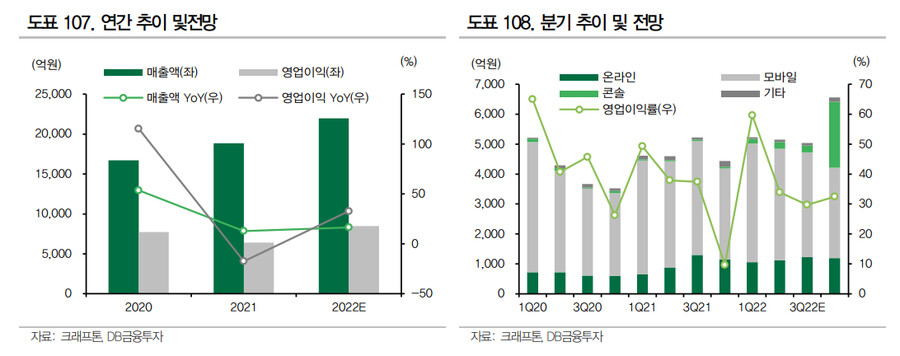

1분기에는 화평정영 성수기. 주식 보상비용 환입, 지급수수료 감소 등의 영향으로 1분기 실적은 컨센서스를 상회했지만 기대작 배틀그라운드 뉴스테이트의 상황은 크게 달라지지 않았던 것으로 보인다. 19년 5월에 출시된 화평정영이 여전히 견조하여 실적을 받혀주고 있다는 점은 긍정적이다. 그리고 뉴스테이트는 성과가 미진하지만 3분기 리포지셔닝 마케팅 등에 따른 반전이 기대 요인으로 남아있다. 그리고 올해 메인 관전 포인트인 4분기 칼리스토 프로토콜 출시도 있다.

이러한 가운데 현재 크래프톤의 주가는 YTD로 50% 가까이 하락했다. 밸류에이션은 올해 예상 실적 기준 15배 수준으로 게임 피어 평균 23배를 크게 밑돌고 있다. 실적 안정성이나 밸류에이션 측면에서 매력이 있고 신작에 기대감은 하반기로 갈수록 고조될 것으로 보이기 때문에 크래프톤에 관심을 가질 필요가 있어 보인다.

■ 펄어비스

붉은 사막 모멘텀 본격화를 기다리며

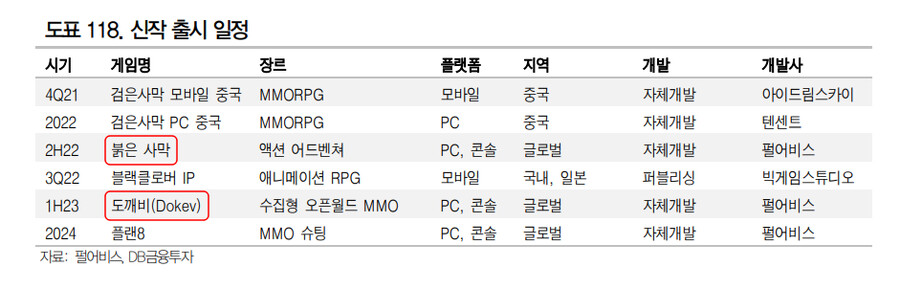

4월 중국에 출시된 흑색사막 모바일의 성과가 기대 이하다. 향후 대규모 마케팅 등을 통한 매출 반등 가능성이 유효하지만 기존 시장 기대치가 워낙 컸기 때문에 전반적인 실적 눈높이 하향이 불가피했다. 단기적으로는 주가 상승을 견인할 수 있는 요인이 부족해 보이며 4분기 출시 예정인 붉은 사막/블랙 클로버의 구체적인 일정이나 도깨비 등 신규 게임 IP 내용에 대한 공개가 필요할 것으로 판단된다.

현재 주가는 흑색사막 출시 전보다 30% 이상 낮다. 하지만 하향된 실적 눈높이 기준으로 22E PER은 35배로 게임 Peer 평균대비 높은 수준이며 매력적인 구간은 아니라고 판단된다. 하반기 올해 메인 투자포인트인 신작 붉은 사막 관련 모멘텀 본격화를 기다리며 대응하는 전략이 유효할 것으로 보인다.

■ 게임사 12MF PER 밴드

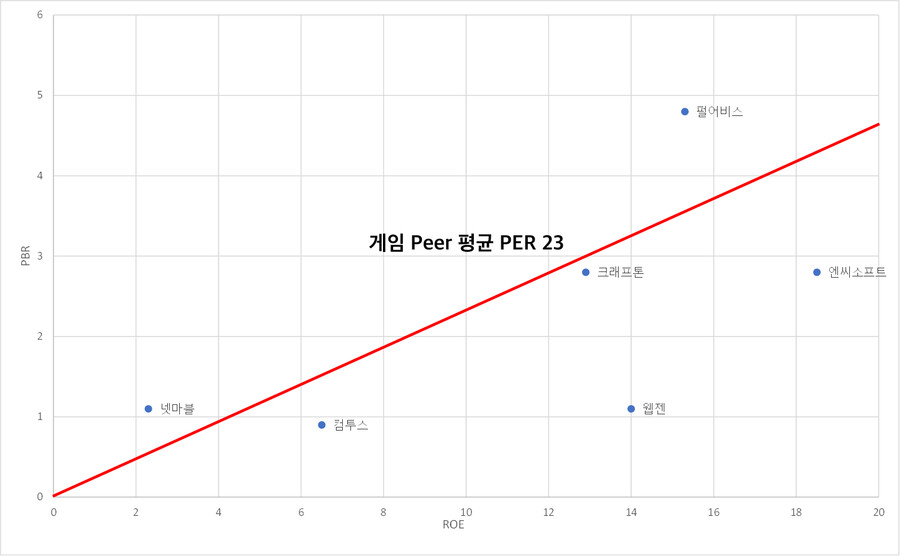

게임주 ROE-PBR 매트릭스

게임주 ROE-PBR 매트릭스

(22년 예상 실적 기준)

- DB금융투자 황현준 애널리스트 -