-

[경제] 낮은 VIX가 의미하는 것, 이탈리아 총선 결과의 여파는?2022.09.24 PM 07:25

『KB증권 리포트』

→ 9월 23일

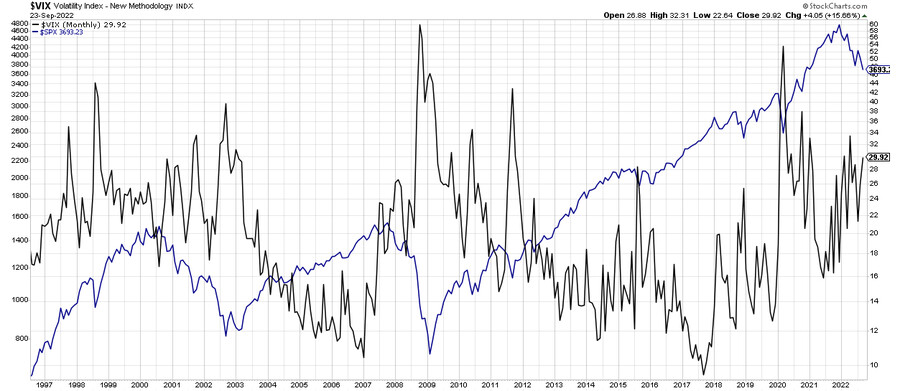

1. VIX와 SKEW가 안정된 흐름을 보여서 오히려 불안한 시장

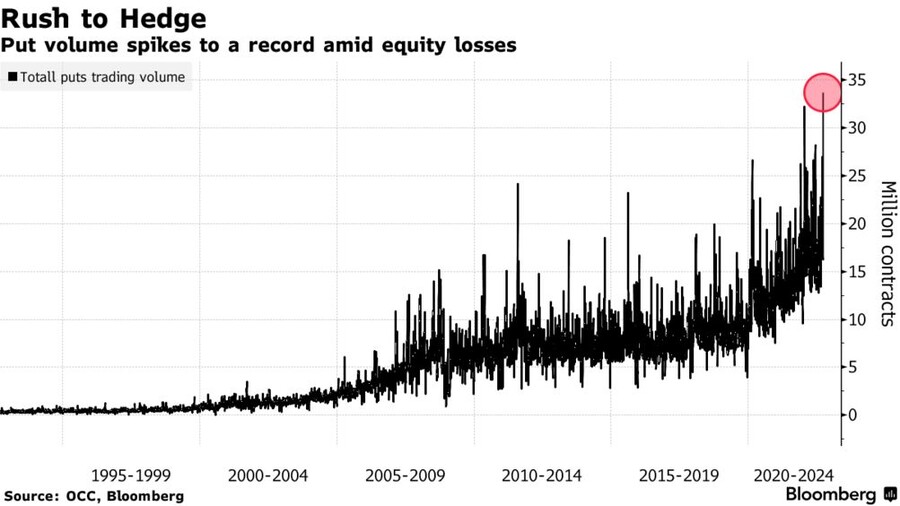

아직 항복성 매도 물량이 출회되지 않았을 가능성. S&P 500 변동성 지수 (VIX)가 20pt 후반까지 높아졌지만, 최근 지수 하락폭에 비하면 크게 높지 않음. 지수가 추가 하락할 것이라고 전망될 때는, 포트폴리오 헤지를 위한 풋 옵션 (put option) 배팅이 늘어나고 VIX가 상승. 시장에서는 VIX가 급등하면 투매가 출회됐다고 보고 매수 기회로 삼는 경우가 많음. 그러나 최근 들어서는 그런 모습이 관찰되지 않고 있음. VIX가 급등하지 않는 걸 보면, 항복성 매도 물량이 아직 충분히 나오지 않았거나 지수 반등을 예상하는 투자자들도 적지 않을 가능성이 높음. 시장이 주가 지수의 하락 가능성을 높게 점칠 때는 S&P 500 왜도 지수 (SKEW)가 상승. 콜 옵션보다 풋 옵션 배팅이 많아질 때, 즉, '지수가 너무 높다'고 느끼는 투자자들이 많아지면 SKEW는 상승. 그런데 최근 들어 SKEW도 하락. 풋 옵션 거래량을 콜 옵션 거래량으로 나눈 풋콜 비율(put/call ratio)도 눈에 띄게 높은 수준은 아님

낙관론을 경계하는 이유. 투자자들이 지수의 급락을 예상하지 않는다면, 추가 하락 가능성이 낮다고도 볼 수도 있음. BofA-메릴린치 글로벌 펀드매니저 서베이를 보면, 기관 투자자들은 주식을 많이 줄여 놓았음. 기관 투자자들의 매도세가 강하게 나오기 어렵고, 그래서 추가 하락이 제한될 것이라는 의견도 나오고 있음. 하지만 두 가지 이유 때문에 안심할 수는 없음. 1) 지금 주요 지표들의 분위기는 금융위기 직전에 항복성 매도가 나오기 전 상황과 비슷. 2007년에 고점을 형성한 주가지수가 꾸준하게 하락했지만, 2008년 하반기에 시장의 항복성 매도가 나오기 전까지 VIX와 SKEW 지수 모두 안정적인 흐름을 보였음. 하지만 2008년 하반기에 주가 지수가 급락하기 시작했고, 지수 급락에도 불구하고 여전히 '지수가 너무 높다'고 느낀 투자자들이 과감하게 외가격 풋 옵션 배팅을 하면서 VIX와 SKEW가 급등한 이후에 주가 지수는 바닥을 확인. 그리고 당시에 주가 지수 급락은 경기 우려가 높아지고 이익전망치가 하향 수정되면서부터 시작. 지금도 그 시점이 오지 않았다고 보는 게 맞을 수 있음. 2) 기관 투자자들의 매도 여력이 높지 않을 수 있지만 개인 투자자들은 그렇지 않음. 미국 현지 증권사들이 보여주는 데이터를 보면, 개인 투자자들의 매수세는 계속되고 있음. 매도 주체가 없다고 보기 어려움

Spooked Traders Just Piled Into Stock Protection at Record Rate

2. 이탈리아 조기 총선 (9/25), 차기 총리는 극우파 멜로니가 유력

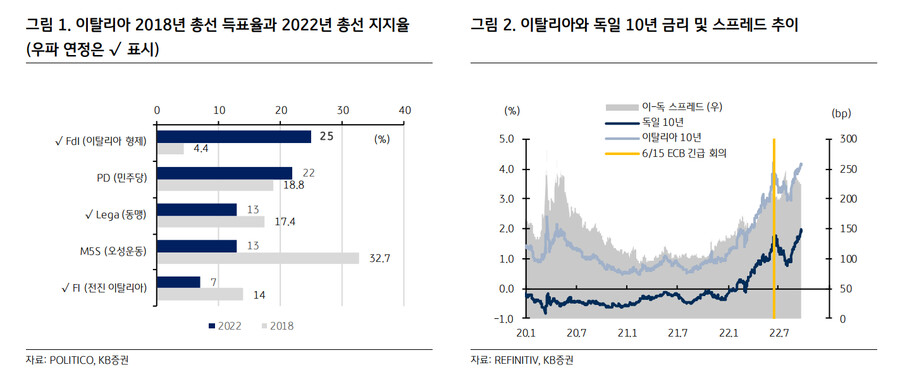

지난 7월 이탈리아의 드라기 총리는 신임 투표에서 연정의 한 축이었던 오성운동 등이 투표를 거부하면서 사임했다. 이에 금주 일요일 (현지시간) 조기 총선이 실시될 예정이다. 조기 총선을 앞두고 현재 정당 지지율은 극우 정당인 이탈리아 형제당 (FdI)이 1위다. 2018년 총선 당시 지지율 4.4%에 불과했으나 현재 25%까지 급등했다. 극우를 중심으로 우파 연정이 형성될 것으로 예상되며, 차기 총리는 FdI의 조르자 멜로니가 유력하다. 멜로니는 파시스트 독재자였던 무솔리니의 후계자로 평가받는 인물이다. 이탈리아의 부채 등 경제 문제를 해결할 것으로 기대됐던 드라기 총리가 사임한 상황에서 멜로니 후보의 정책에 귀추가 주목된다.

멜로니 집권 시, 유로존 통합과 이탈리아 재정에 대한 우려의 목소리 커질 것

멜로니는 최근 친EU 스탠스와 함께 드라기 총재의 정책 기조를 이어갈 것이라고 주장하며 신뢰를 쌓아나가고 있다. 그러나 기본적으로 1) 반(反)EU, 2) 반이민, 3) 친(親)러시아를 주장해온 인물로, 타 EU 회원국과 갈등이 높아질 위험이 크다. 러시아와의 전쟁이 처음에는 유로존 결속을 다지는 계기가 되었을지 모르지만, 에너지 대란 등으로 경제 여건이 악화되면 이해관계가 다른 국가들 간의 갈등은 불가피하기 때문이다.

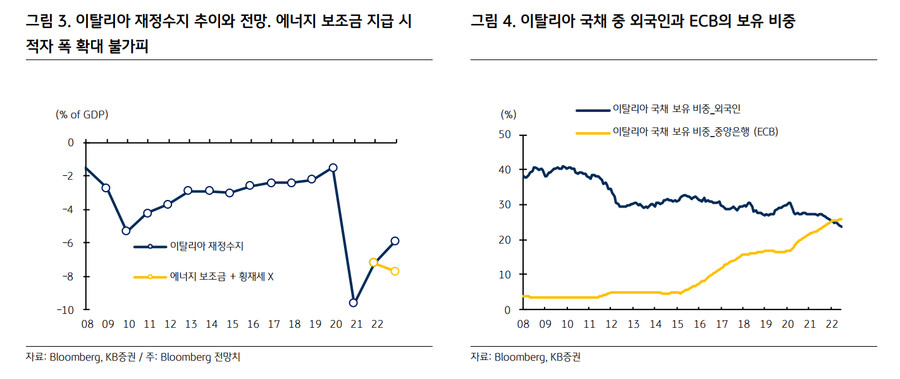

또한 이탈리아의 고질병인 재정 건전성도 안심하기 어렵다. 멜로니의 FdI당은 마테오 살비니의 동맹당 (Legue)과 베를루스코니의 전진 이탈리아당 (Forza Italia)과 연정을 꾸릴 계획이다. 그 중 동맹당의 살비니는 300억 유로 규모의 에너지 보조금 정책을 주장하고 있다. 겨울을 앞두고 기업들의 에너지 비용을 덜어주겠다는 목적이다. 이탈리아의 천연가스 소비량이 유로존 국가 중 독일 다음으로 커 보조금 정책 추진력이 강할 수 있다. 블룸버그 추정에 따르면, 해당 정책이 시행될 경우 이탈리아의 2022년 GDP 대비 재정수지 비율은 기존 -5.6%에서 -7.2%로 악화된다. 횡재세 (windfall tax) 법안이 통과되지 못할 경우에는 -7.7%까지 적자가 늘어나 2021년 (-7.2%)보다도 적자 폭이 확대된다 <그림 3>.

이탈리아-독일 금리 스프레드 확대 및 유로화 약세 압력 전망 유지

이-독 10년 금리 스프레드는 현재 220bp 수준에서 연말 250bp 이상으로 확대될 전망이다.

1) 앞서 언급한 이탈리아의 재정 리스크, 더 크게는 유로존 통합에 대한 불신이 커지면 외국인을 중심으로 이탈리아 국채의 매도가 거세질 수 있다. 또한

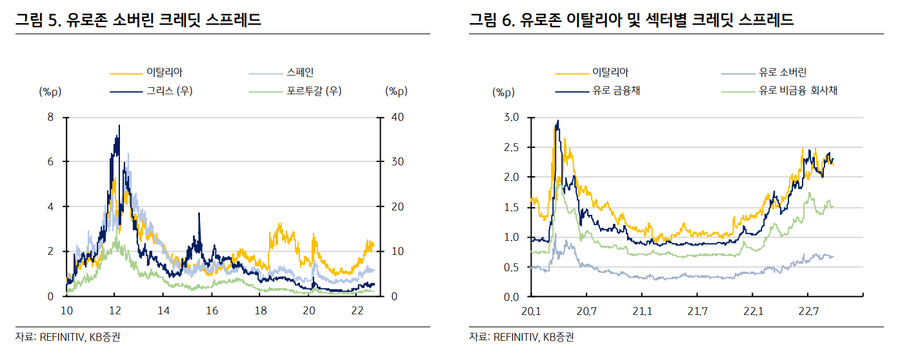

2) 그 동안 외국인의 이탈리아 채권 수요 공백을 메꿔온 ECB의 역할도 불투명하다 <그림 4>. 10월부터 ECB의 자산매입프로그램 (APP)의 재투자 중단 논의가 본격화될 가능성이 높기 때문이다. 물론 지난 7월 회의에서 TPI (Transmission Protection Instrument)를 승인한 점은 긍정적이다. 하지만 현재 유로존은 소버린보다 민간 크레딧 섹터 스프레드가 더 크게 확대되는 상황이며 <그림 6>, 반대로 말하면 ECB가 TPI를 통해 이탈리아 채권을 매입하기에는 현재 스프레드가 매우 낮다. 마지막으로

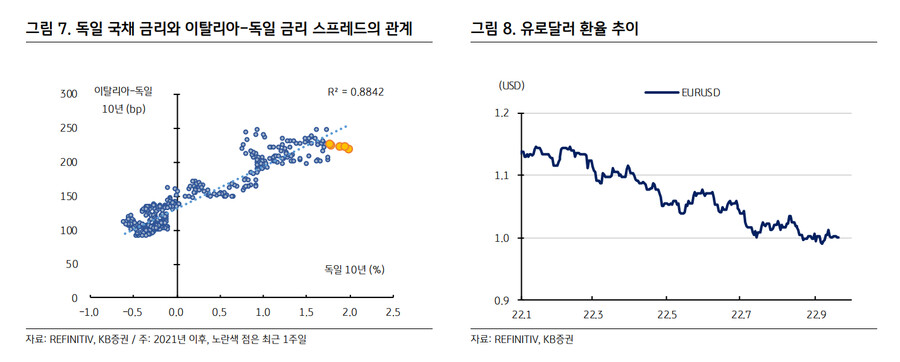

3) ECB의 기준금리 인상 등으로 독일 금리가 상승하는 시기에는 이탈리아 금리가 더 큰 폭으로 상승할 것으로 예상된다 <그림 7>. 한편 유로달러 환율은 0.98 수준까지 하락한 상황이다. ECB의 공격적인 금리 인상이 유로화 약세 압력을 완화할 수 있지만, 이탈리아 국채 매도 압력이 이러한 영향을 상쇄해 유로 강세 전환을 지연시킬 전망이다.