-

[경제] 포스코케미칼 4분기 실적 쇼크 예상 (한화투자증권)2023.01.23 PM 08:54

포스코케미칼은 4 분기 실적 쇼크가 예상됩니다. 홍수 피해 복구 등의 일회성 비용이 주원인이며, 전기차용 양극재 출하는 견조했습니다. 한편 동사는 올해 9만 톤의 신규 양극재 공장 가동으로 큰 폭의 외형 성장이 기대됩니다. 음극재 및 안정적 원소재 밸류체인 확보로 추가 고객사 확보도 기대해 볼 수 있습니다. 한편, 고객사 확보 모멘텀이 지연된다면 경쟁사 대비 높은 밸류에이션은 부담 요인입니다.

4분기 영업이익 컨센서스대폭 하회 예상

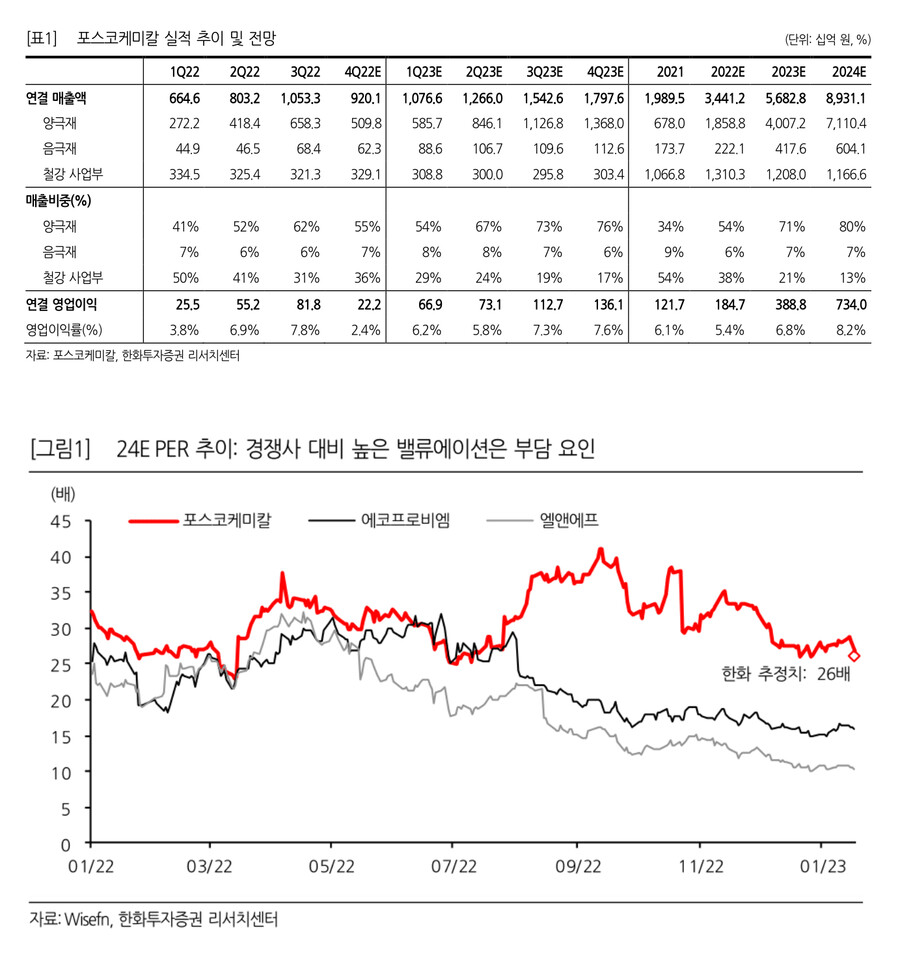

동사의 4분기 실적은 연결기준 매출액 9,201억 원, 영업이익 222억 원으로 영업이익 기준 컨센서스(758억 원)를 큰 폭으로 하회할 전망이다. 하회의 주요인은 1) 홍수 피해 복구 비용 반영과 2) 양극재 가격 하락에 따른 판가-원가 스프레드 축소이다. 양극재 부문은 IT용 출하도 감소하며 수익성은 5~6%(3분기 10% 추정)로 하락, 음극재 부문도 출하 감소로 수익성이 4%(3분기 7% 추정)까지 하락한 것으로 추정된다. 그나마 긍정적이었던 부분은 전기차용 양극재 출하가 견조하여, 전기차 수요 둔화 시그널이 없었다는 점이다.

2023년 영업이익 3,888억원 전망

동사의 2023년 실적으로 매출액 5.7조 원, 영업이익 3,888억 원을 전망한다. 올해는 외형 성장이 두드러지는 해다. 양극재 광양 공장 6만 톤과 포항 공장 3만 톤이 연초부터 순차적으로 가동되기 때문이다. 천연흑연 2공장(2.5만 톤)도 가동되며 음극재 부문 매출도 2배 가까운 성장이 예상된다. 다만, 메탈 가격 하락으로 양극재 부문에서는 22년과 같이 단기적으로 높은 수익성을 기대하긴 어려울 것으로 예상한다.

투자의견 Buy, 목표주가 22만 원 유지

양극재 신규 공장 물량은 대부분 GM향이다. GM은 올해 3개의 전기차(Silverado, Blazer, Equinox)를 출시할 예정이다. 내연기관 버젼부터 인기 많던 모델들이며, GM의 HW/SW 전용 플랫폼인 Ultium/Ultifi가 적용된 모델로 기대감이 높다. 동사는 천연/인조흑연 음극재 및 안정적 원소재 밸류체인을 확보하고 있어 추가 고객사를 확보할 가능성도 높아 경쟁사 대비 프리미엄은 타당하다고 판단한다. 그러나 이미 24년 PER 26배로 경쟁사 평균(13배) 대비 100% 할증을 받고 있어, 고객사 확보 모멘텀이 지연된다면 현재의 밸류에이션은 부담 요인이다.