-

[경제] (하나증권) SVB 사태에 대한 판단과 전략적 시사점2023.03.12 PM 03:54

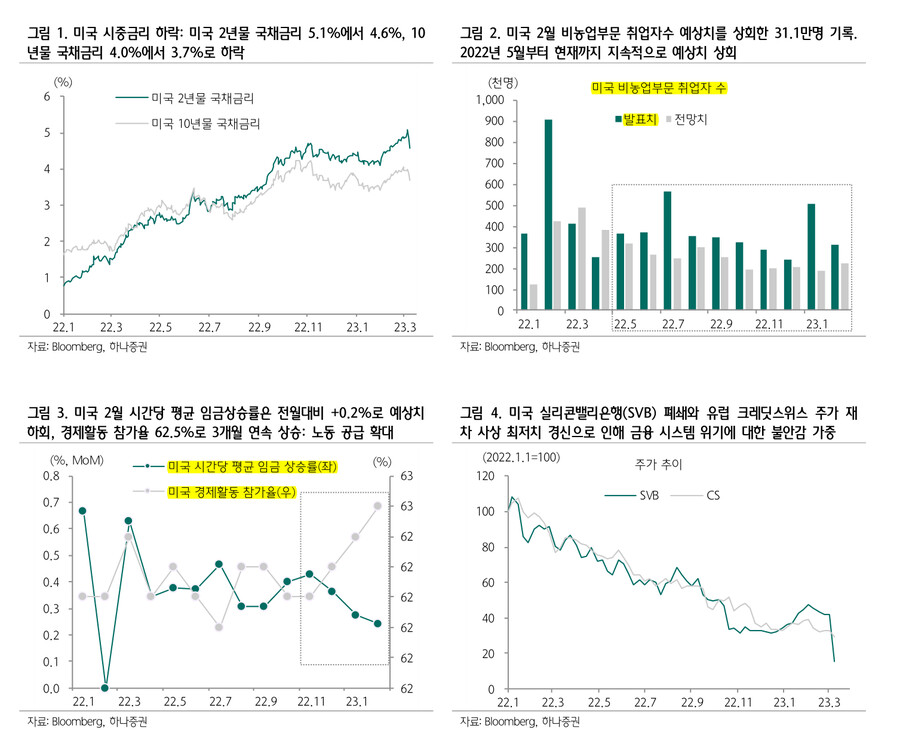

미국 시중금리가 원하지 않았던 이유로 하락했다. 미국 2월 고용시장을 한마디로 표현하자면, 노동력 공급 확대다(실업률 상승/임금 상승세 둔화/경제활동참가율 상승). 그러나 실리콘밸리은행(SVB) 폐쇄가 보다 큰 영향을 준 것으로 판단된다.

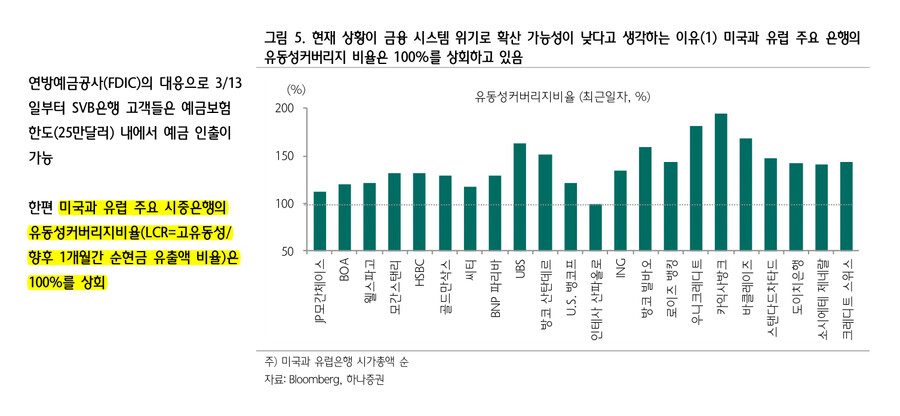

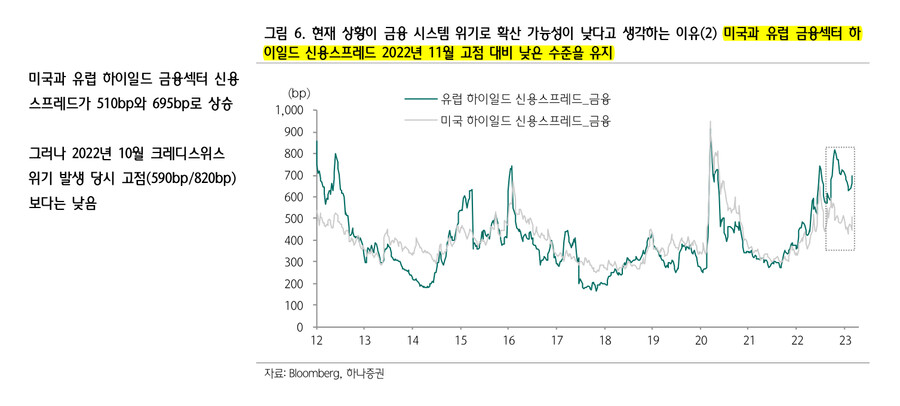

물론 현재 상황이 전체적인 금융 시스템 위기로 전이되지 않을 것이라 판단한다. ① 연방예금공사(FDIC)의 대응으로 3/13일부터 SVB은행 고객들은 예금보험 한도(25만달러) 내에서 예금 인출이 가능하다. ② 미국과 유럽 주요 시중은행의 유동성커버 리지비율(LCR)은 100%를 상회하고 있다. ③ 미국과 유럽 하이일드 금융섹터 신용 스프레드가 510bp와 695bp로 상승하긴 했지만, 2022년 10월 크레딧스위스 위기 발생 당시 고점(590bp/820bp) 보다는 낮다.

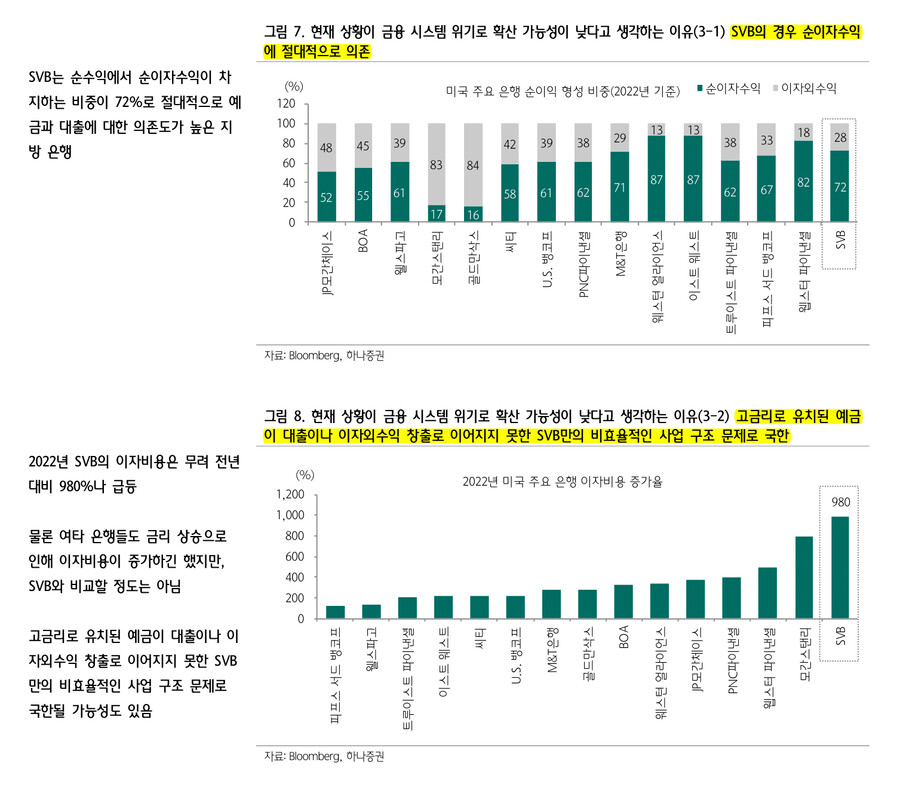

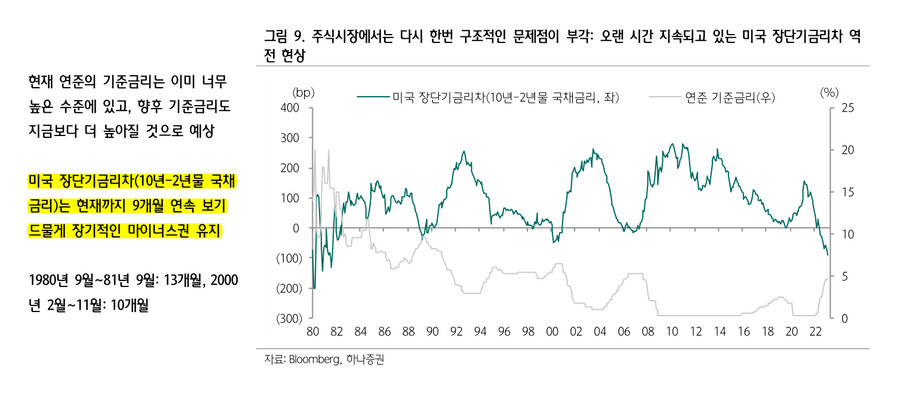

보다 더 중요한 점은 ④ SVB는 순수익에서 순이자수익이 차지하는 비중이 72%로 절대적으로 예금과 대출에 대한 의존도가 높은 은행이다. 2022년 SVB의 이자비용은 무려 전년대비 980%나 급등했다. 물론 여타 은행들도 금리 상승으로 인해 이자 비용이 증가하긴 했지만, SVB와 비교될 정도는 아니다. 고금리로 유치된 예금이 대출이나 이자외수익 창출로 이어지지 못한 SVB만의 비효율적인 사업 구조 문제로 국한될 가능성이 있다.

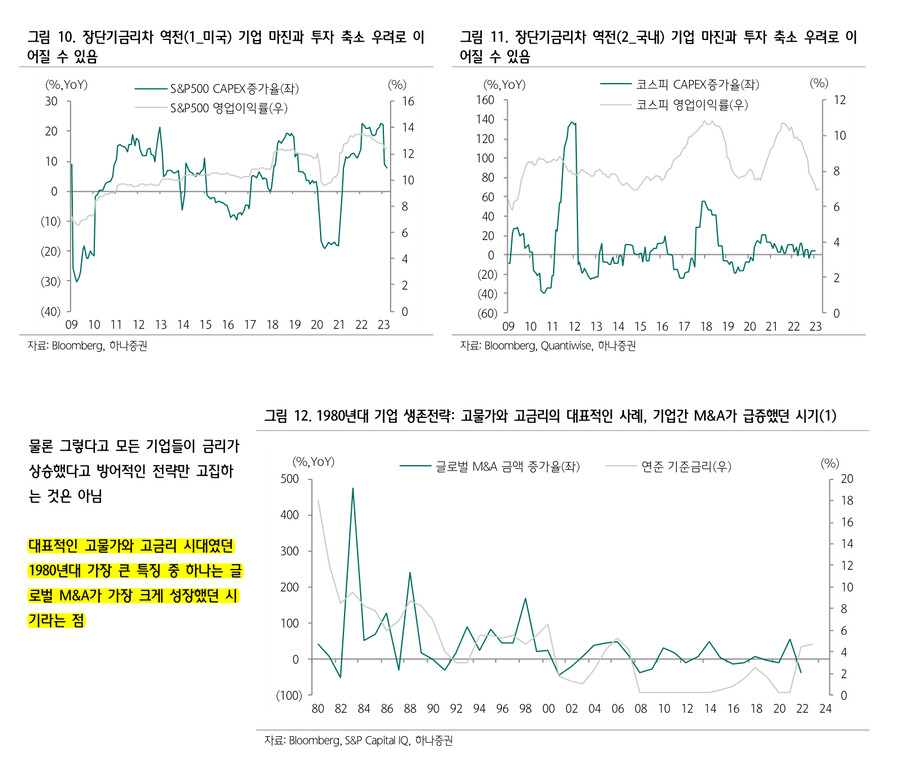

그러나 주식시장에서는 다시 한번 구조적인 문제점이 부각될 수 있다. 현재 연준의 기준금리는 이미 너무 높은 수준에 있고, 향후 기준금리도 지금보다 더 높아질 것으로 생각하고 있다. 미국 장단기금리차(10년-2년물 국채금리)는 현재까지 9개월 연속 보기 드물게 장기적인 마이너스권을 유지하고 있다(1980년 9월~81년 9월: 13개월, 2000년 2월~11월: 10개월).

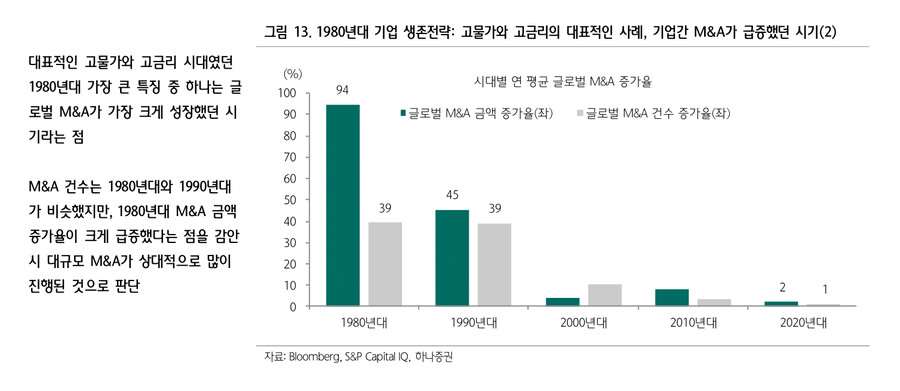

장단기금리차 역전 국면에서 기업 마진 하락과 설비 투자 감소로 이어질 것이라는 우려는 커진다. S&P500과 코스피의 영업이익률과 CAPEX증가율은 2022년 이후 현재까지 여전히 하락세를 유지하고 있다. 그렇다고 모든 기업들이 금리가 상승했다고 방어적인 전략만 고집하는 것은 아니다. 대표적인 고물가와 고금리 시대였던 1980년대 가장 큰 특징 중 하나는 글로벌 M&A가 가장 크게 성장했던 시기였기도 했다는 점이다. 1980년대 글로벌 M&A 금액은 연평균 94%, 거래 건수도 39%나 증가하면서 다른 시대와는 비교하기 어려울 정도로 높은 증가율을 기록했다. 특히 1980년대의 경우 M&A 금액이 거래 건수 대비 증가율이 높았다는 점을 감안 시 대형 M&A가 많이 진행됐다고 볼 수 있다.

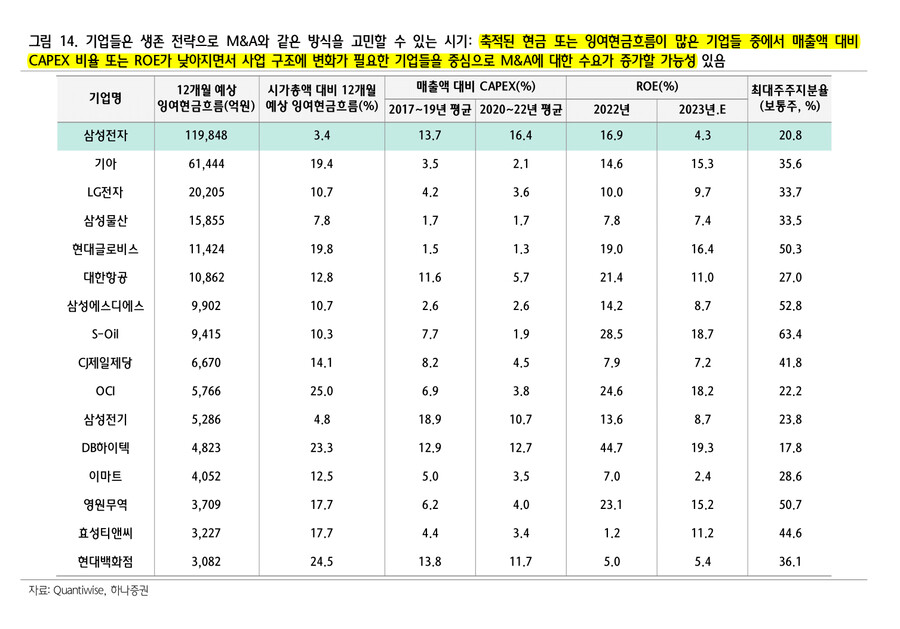

지금도 기업들은 생존 전략으로 M&A와 같은 방식을 고민할 수 있는 시기다. 축적된 현금 또는 잉여현금흐름이 많은 기업들 중에서 매출액 대비 CAPEX 비율 또는 ROE가 낮아지면서 사업 구조에 변화가 필요한 기업들을 중심으로 M&A에 대한 수요가 증가할 가능성이 있어 보인다(본문 그림 14 참고).