-

[경제] 대우조선 품은 한화, 글로벌 방산·에너지 기업 꿈꾼다2023.04.27 PM 10:44

한화그룹, 5월 중으로 인수 절차 마무리

방산 분야 육·해·공 통합 시스템 갖춰

LNG, 수소 등 에너지 사업도 탄력 기대

한화그룹이 대우조선해양 인수 마지막 관문으로 꼽혔던 공정거래위원회의 심사 문턱을 넘었다. 한화그룹은 대우조선해양 인수 절차를 마무리하는 대로 경영 정상화에 속도를 낼 계획이다.

한화그룹은 공정거래위원회의 조건부 승인 결정을 수용한다고 27일 밝혔다. 한화는 “조건부 승인에 따른 경영상의 제약이 있지만, 경영실적이 악화해 있는 대우조선의 조속한 경영정상화와 기간 산업 육성을 통한 국가경쟁력 강화라는 대승적 차원에서 당국의 결정을 수용하기로 했다”고 했다. 그러면서 “공정위가 제시한 함정 부품 일부에 대한 가격 및 정보 차별 금지 등이 포함된 시정조치 내용을 준수하겠다”고 밝혔다.

경남 거제시 대우조선해양 옥포조선소 전경. /대우조선해양 제공

공정거래위원회는 한화에어로스페이스와 한화시스템 등 5개 사업자가 대우조선해양의 주식 49.3%를 취득하는 기업결합에 대해 조건부 승인했다. 공정위는 방위·조선업을 영위하는 한화에어로스페이스, 한화시스템, 대우조선해양에 함정 탑재 장비의 견적 가격을 부당하게 차별 제공하는 행위 등을 금지하는 시정조치를 부과했다. 한화그룹은 함정 부품 13개 시장의 점유율이 81.6%이고 대우조선해양 역시 잠수함 시장에서 압도적 1위(점유율 97.8%), 수상함 시장에서 2위(25.4%)인 점을 고려한 조처다.

한화그룹이 공정위 결정을 수용하면서 대우조선해양 인수 절차는 다음달 중으로 마무리될 전망이다. 한화그룹과 대우조선해양의 최대 주주(지분율 55.7%)인 KDB산업은행, 대우조선해양이 협의를 진행해 다음달 초 대우조선해양 이사회를 열 것으로 보인다. 이사회에서 신임 이사진과 사명 변경 등의 임시 주주총회 안건을 결의하고 2주 뒤에 임시 주주총회를 여는 구조다. 대우조선해양의 새 이름으론 한화오션이 유력하다.

이 과정에서 대우조선해양은 제3자배정 유상증자 방식을 통해 한화그룹에 보통주 1억443만8643주를 주당 1만9150원에 신규 발행한다. 한화그룹은 약 2조원을 투입해 대우조선해양 지분 49.3%를 확보한 최대 주주로 올라서는 것으로 인수 절차가 마무리된다. 대우조선해양이 2001년 워크아웃에 들어가고 22년 만에 경영정상화의 닻을 올리게 되는 것이다.

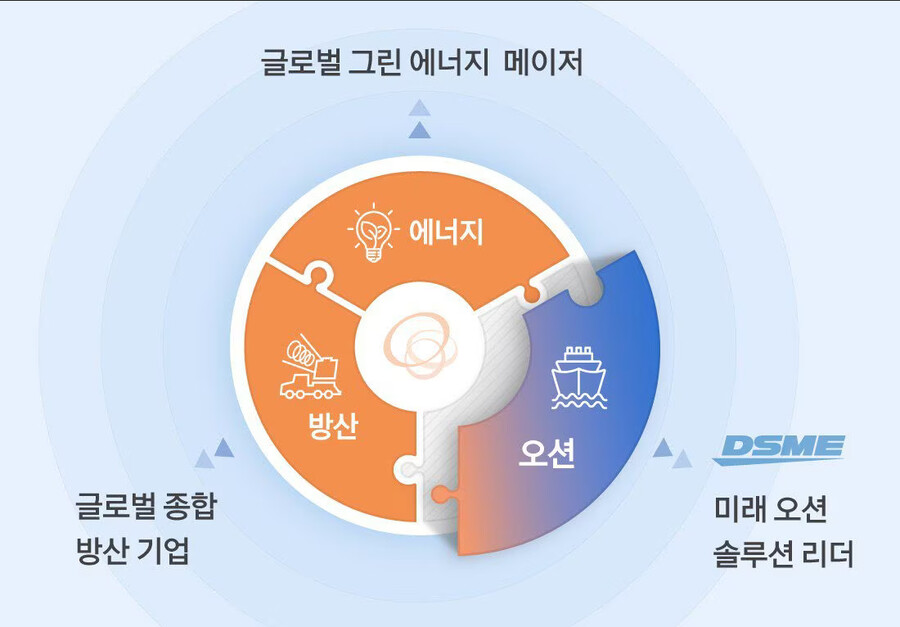

한화그룹은 대우조선해양을 품으면서 ‘육·해·공’ 분야 방산을 모두 아우르게 된다. 2030년까지 ‘글로벌 방산 톱10′으로 키워 ‘한국판 록히드마틴’이 되겠다는 비전도 탄력을 받을 수 있다. 한화에어로스페이스는 이달 한화디펜스에 이어 한화방산까지 합병해 방산 사업 통합 작업을 마무리한 상태다.

한화그룹은 또 대우조선해양 인수로 액화천연가스(LNG)나 수소·암모니아, 해상풍력 발전 등 친환경 에너지 사업에서도 시너지를 낼 수 있을 것으로 기대하고 있다. 한화그룹은 ▲LNG를 미국에서 수입해 발전하는 통영에코파워 ▲태양광 모듈 생산과 발전사업을 하는 한화솔루션 ▲수소혼소 발전기술을 지닌 한화임팩트 등을 거느리고 있다.

한화그룹의 기업 규모도 한층 커진다. 한화그룹의 올해 공정자산은 총 83조원인데 대우조선해양의 공정자산(12조원)을 더하면 95조원으로 재계 서열 7위 자리를 공고히 할 수 있다.

한화그룹은 “대우조선해양 인수를 계기로 기존 우주, 지상 방산에 더해 해양까지 아우르는 ‘육·해·공 통합 시스템’을 갖춤으로써 명실상부한 글로벌 방산기업으로의 성장 토대를 마련한다”며 “기후위기와 에너지 안보에 대한 이슈로 전 세계적인 에너지 전환이 빨라지는 시점에서 대우조선의 조선, 해양 기술을 통해 ‘글로벌 그린에너지 메이저’ 위치를 확고히 할 계획”이라고 했다.

핵심 과제는 대우조선해양 정상화다. 대우조선해양은 2021년 1조7547억원, 2022년 1조6135억원의 대규모 영업손실을 내면서 지난해 말 기준 부채비율이 1542%까지 치솟은 상태다. 올해 성적표도 HD한국조선해양이나 삼성중공업에 뒤진다.

올해 1분기 수주 규모를 보면 HD한국조선해양 72억8000만달러, 삼성중공업 25억달러, 대우조선해양 8억달러 순이다. 증권사들은 올해 1분기에 HD한국조선해양과 삼성중공업이 모두 흑자(연결 기준) 전환에 성공할 것으로 보지만, 대우조선해양은 417억원 규모의 영업손실을 기록한 것으로 추정하고 있다.

핵심 인력 유출과 인력난도 심각한 상황이다. 지난해에만 대우조선해양에서 160명이 넘는 직원이 경쟁 회사로 자리를 옮겼다. 특히 실무 업무의 주축인 대리 및 과장급과 특수선 설계 인력의 유출이 문제다. 10년 전 1만3000명에 이르렀던 대우조선해양 임직원 수는 지난해 말 8300명으로 줄었다.

한화그룹은 2조원 규모의 유상증자를 통해 자본을 투입하면 대우조선해양의 부채비율이 400%대로 낮아지는 등 재무구조가 개선될 것으로 기대하고 있다. 이어 대우조선해양 체질 개선을 위한 경영 대책을 마련할 것으로 보인다. 한화그룹은 또 HSD엔진 인수 작업에도 속도를 내 자체적으로 선박 건조부터 엔진 제작까지 가치사슬(밸류체인)을 구축할 계획이다.

한화그룹 내에서 대우조선해양이 장기적으로 수익성 중심의 경영을 이어가면, 조선업계의 고질적 문제로 지목받았던 ‘저가 수주’를 해소할 수 있을 것이란 전망도 나온다. 앞서 정기선 HD현대 대표 역시 “(한화의 대우조선해양 인수 이후) 업계에서 적자 수주 관행이 없어지지 않을까 기대한다”고 말했다.

양종서 한국수출입은행 해외경제연구소 수석연구원은 “단기 실적에 급급하다 보니 저가 수주 문제가 불거졌던 것인데, 대우조선해양이 정부 밑에서 장기 전략을 마련하기가 쉽지 않았다”며 “(한화그룹의 인수로) 오너십이 확립되면서 이런 문제들을 풀어갈 수 있을 것”이라고 말했다.

- 무역연합

- 2023/04/27 PM 11:53