-

[경제] 금리인상 끝이 보이는데, 자금 블랙홀 되나? 미국에 무슨 일이2023.07.10 PM 01:38

물가 감안한 미국 금리 연 1.95%

16년만에 최고...美로 자금 몰려

미국에서 1억원을 1년 만기 국채에 투자한 사람들은 만기 때 1억200만원이 넘는 실질 소득을 올릴 수 있다. 이 정도의 실질투자수익률(2%)은 2007년 이후 16년 만에 가장 높은 수준이다.

실질수익률은 물가가 오르는 것을 상쇄하고도 계속 유지되는 실질적인 구매력을 기준으로 계산한 수익률이다. 미국의 실질수익률은 과거에 비해서 뿐만 아니라 한국 유럽 일본 등 다른 나라에 비해서도 압도적으로 높은 것으로 파악돼 글로벌 자금 이동을 촉발할 것으로 보인다. 특히 미국은 7월 추가적인 금리 인상도 예고하고 있어 금융·외환시장의 변동성도 커질 전망이다.

7일 국내외 금융권에 따르면 미국 연방준비제도(Fed)가 주기적으로 결정·발표하는 기준금리에서 기대 물가상승률을 뺀 것으로 집계되는 실질금리가 연1.95%를 기록해 지난 2007년 8월(2.05%) 이후 16년 만에 최고치를 기록했다. 이는 기준금리 연5.25%에서 향후 1년 기대물가상승률(3.3%)을 뺀 값이다.

기준금리 대신 7일(한국시간) 1년 만기 미국 국채 금리(연5.476%)를 적용해 같은 방식으로 계산한 실질금리는 연2.176%로 더 높았다. 기대물가상승률은 미국 미시간대학교에서 조사한 것으로 사람들이 향후 1년간 얼마나 물가가 오를지를 예측한 것이다.

예상이 현실화되면 사람들이 1억 원을 미국 국채에 투자하면 1년이 지난 후 물가의 변동과 상관없이 1억200만 원 이상의 실질소득이 확정된다. 같은 날 미국의 2년 만기 국채금리도 장중한 때 연5.12%를 기록해 2007년 7월(5.121%)이후 최고치를 기록했다.

6월 민간 신규 고용이 49만7000명으로 시장 예상을 2배를 넘어서는 것으로 발표되자 추가적인 기준금리 인상 가능성이 높아지면서 시장금리가 급등했다.

현재 표시된 채권의 명목금리가 높더라도 물가상승률이 더 높으면 1년 후 이자를 받더라도 실질적인 구매력은 떨어진다. 미국의 과거가 그랬다.

미국 기준금리로 계산한 실질금리는 지난 2007년 하반기부터 떨어져 2008년 이후에는 계속 마이너스를 기록했다. 기대물가상승률이 명목금리를 넘어서면서 벌어진 현상이다. 코로나19로 연준이 돈을 대규모로 풀었을 때인 2022년 2월에는 실질금리가 -4.65%까지 떨어지기도 했다.

이 경우 1년 만기 채권에 1억 원을 투자하면 1년 후 실질소득은 9950만원으로 줄어든다. 하지만 2023년 들어 미국이 기준금리를 빠른 속도로 올리면서 상황이 반전됐다.

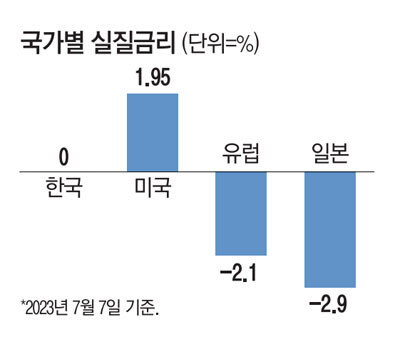

한국도 실질 금리가 상승세를 보이고 있는 추세는 비슷하다. 기준금리와 기대물가상승률로 계산한 한국의 실질금리는 0%를 기록해 지난 2008년 10월 이후 15년 만에 마이너스 실질금리에서 탈피했다. 한국의 1년 만기 국채금리(3.598%)로 계산한 실질금리는 0.098%다. 그래도 미국에 비해서는 턱없이 낮은 수준이다.

유럽의 경우 7월 현재 적용되는 기준금리(4%)가 기대인플레이션율(6.1%)보다 낮아 실질금리는 -2.1%로 계산됐다. 일본은 명목금리 자체가 마이너스를 기록하고 있다. 여기에 기대인플레이션율까지 감안해 계산한 일본의 실질금리는 -2.9%로 유럽보다도 더 낮다. 이런 분위기를 감안하면 미국의 실질금리는 한국보다 2%포인트, 유럽·일본 4%포인트 이상 높다.

국가별 실질금리에 따라 글로벌 자금흐름의 틀도 바뀌고 경기흐름에도 변화가 일 전망이다. 글로벌 자금은 실질금리를 따라 움직이고 소비 저축 투자 등 각국 사람들의 경제활동을 촉발시키는 것도 실질금리다.

실질금리의 급등은 사람들을 소비 보다는 저축으로 이끄는 경향이 있다. 지금 저축을 하면 1년 후 더 많은 실질 소득을 올릴 수 있기 때문이다.

기업들은 투자 할 때의 기회비용으로 실질금리 지표를 활용한다. 이에 따라 실질금리가 오르면 투자에 대한 기회비용도 늘어나 투자를 위축시키는 요인으로 작용한다. 미국의 경우 현재는 고용과 경기 흐름이 양호한 상황이다. 하지만 추가적인 금리 인상과 이에 따른 실질금리 급등은 소비와 투자를 위축시켜 경기를 하강국면으로 이끌 것이라는 전망도 제기된다.

실질금리의 상승은 채권처럼 확정 금리를 지급하는 상품 투자를 매력적으로 만든다. 채권에 투자할 경우 실질적으로 보장되는 소득이 다른 자산보다 높기 때문이다. 또 향후 금리가 떨어지면 자본이득도 가능하다. 이 때문에 실질금리의 상승은 시중자금을 주식에서 채권으로 이동시키는 요인으로 작용한다.

국가 간 자금 이동도 촉발될 것으로 보인다. 미국은 실질금리가 유럽보다 4%포인트 가량 높아 미국 채권에 투자하면 유럽보다 4%포인트가 높은 실질수익률을 올릴 수 있다. 우리나라의 경우 미국과 실질금리의 차이가 1.95%로 양국 기준금리로 계산한 금리 차(1.75%)보다 더 높다.

이 같은 실질금리의 차이는 외국인 투자자금이 미국으로 이동하는 것을 촉발해 외환시장에서 원화값 하락과 시장불안을 불러올 수 있다. 다만 우리나라 실질금리가 일본보다는 높은 수준이어서 엔화에 비해서는 상대적인 강세를 보이고 있다. 올 들어 원화 값은 미국 달러와 비교했을 때는 3%하락했지만 일본 엔화에 비해서는 4% 정도 상승했다.