-

[금융/시황/전략] (KB증권) 연준의 걱정을 덜어 준 3월 고용보고서, 경기민감주 전술 비중 확대2024.04.09 PM 02:13

Global Insights

팬데믹 이후에 꾸준하게 늘어나는 의료 서비스 수요, 고용시장과 함께 양극화될 소비. 경기민감주 비중 확대

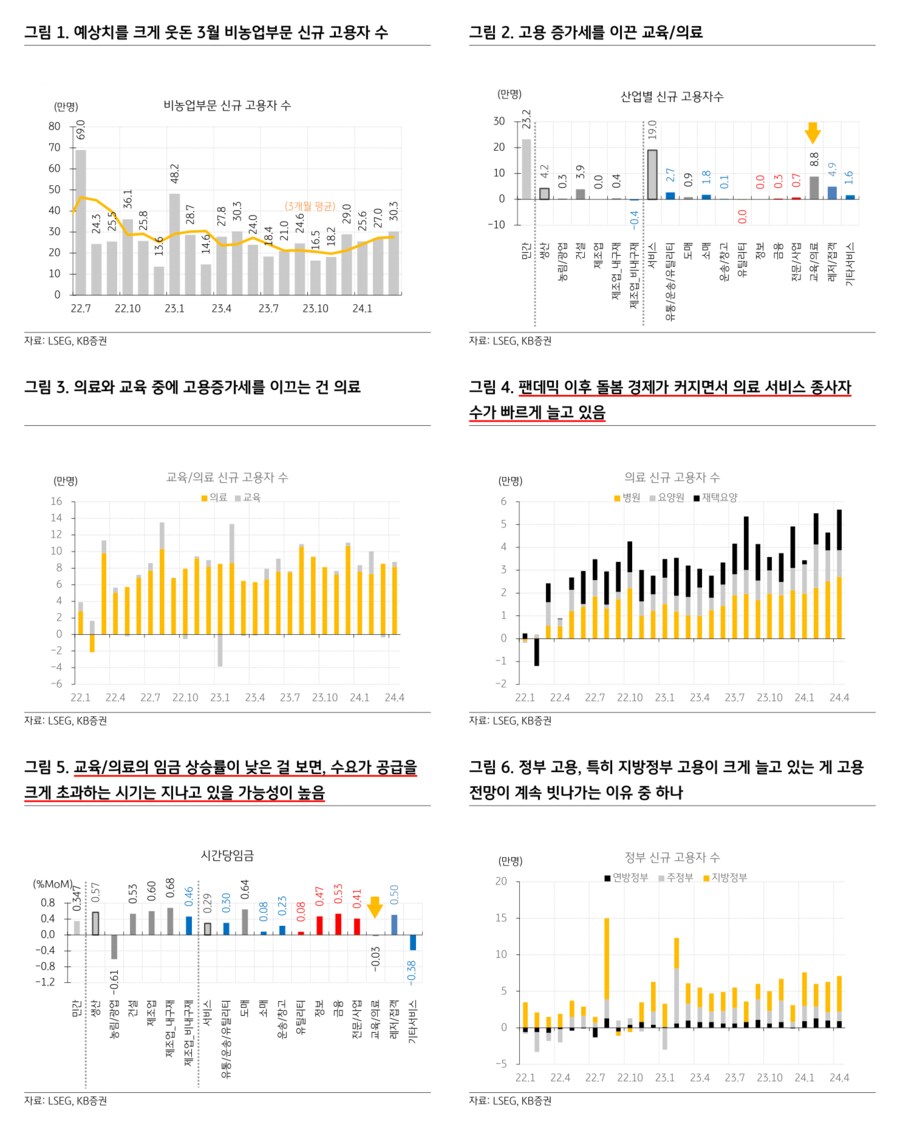

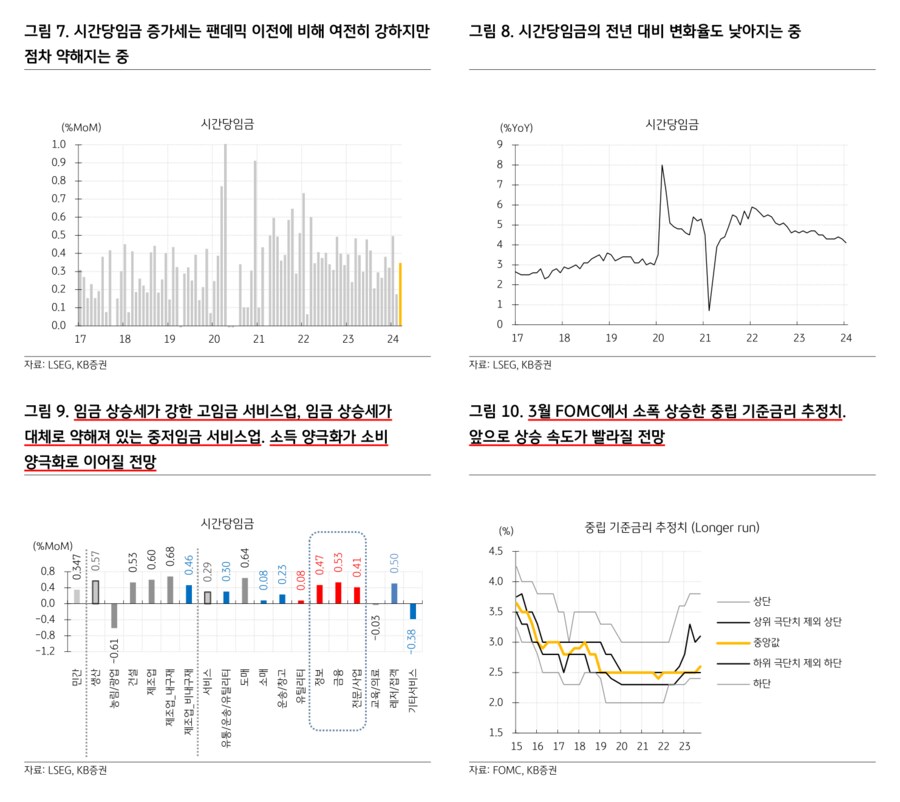

— 미시 관점에서 미국 고용이 뜨거운 이유. 3월 미국 비농업부문 신규 고용자 수는 30.3만명으로 시장 예상 20만명을 대폭 상회. LSEG가 집계한 전망치 상단 25만명도 크게 뛰어 넘었고, 전월 27만명보다도 많았음. 1) 의료 서비스 고용 증가. 민간 고용 증가세도 강함. 시장은 16만명을 예상했는데 23.2만명을 기록. 산업별로 보면, 교육/의료 서비스의 고용자 수가 8.8만명 증가하면서 고용 확장을 주도. 교육/의료 중에서 의료가 8.13만명 증가하면서 증가세를 이끌었음. 그 중에서도 병원, 요양원, 재택요양 서비스 등이 높은 증가세를 보임. 병원의 고용자 수가 늘어난 건 팬데믹 이후에 내원객 수가 많아진 영향이고, 요양원과 재택요양 서비스의 종사자 수가 많아진 건 요양 서비스에 대한 수요가 늘어나고 있기 때문. 고령화가 의료 서비스 종사자 수 증가에 기여하고 있는 게 사실이지만, 최근에 나타나는 가파른 증가세를 설명하기에는 부족. 이 증가세를 설명해주는 게 요양 서비스 수요 증가. 팬데믹 시기에 원격진료를 통해 재택요양 서비스를 경험한 사람들이 이 서비스를 계속 필요로 하고 있고, 고령 만성질환자를 중심으로 수요는 더 확장. 재택요양 서비스에 대한 보장을 강화한 메디케어 어드밴티지 (MA)의 가입자 수가 빠른 속도로 늘어나고 있는데, 고령자의 재택요양 서비스에 대한 수요를 보여주면서 또 한편으로는 수요를 높이는 이유가 되고 있음 (4/3). 바이든-민주당 정부의 ‘돌봄 경제’를 지원하기 위한 입법은 대부분 실패했지만, 팬데믹을 계기로 원격의료를 통한 돌봄 경제의 수요가 확장. 교육/의료 서비스의 시간당임금 증가세가 점차 약해지는 걸 보면, 의료 서비스의 수요가 공급을 초과하는 수준은 점차 낮아지고 있을 가능성이 높지만 한동안은 고용 증가세를 이끌 전망. 2) 지방정부 고용 증가. 3월에도 정부 고용이 7.1만명 늘면서 증가세가 이어졌음. 정부 고용 추정치는 4만명이었는데 예상치를 많이 웃돌았음. 최근 시장의 비농업부문 신규 고용자 수 추정이 빗나가는 이유 중 하나. 연방정부보다 지방정부의 고용이 늘었는데, 학교 선생님 고용 증가세가 이어졌고 교육 이외의 고용도 꾸준하게 늘고 있음. 경기 호조로 지방정부의 재정 상황이 개선되는 영향이 있을 것

— 수요가 채워지고 있는 저임금 일자리와 그렇지 않은 고임금 일자리. 시간당임금은 전월 대비 0.35%, 전년 대비 4.1% 상승. 임금 상승세는 매우 더디지만 조금씩 둔화되고 있는데, 중저임금 일자리가 빠르게 늘어나면서 임금 상승세가 제약되고 있는 반면, 고임금 일자리는 잘 늘지 않고 있기 때문. 정보, 금융, 전문/사업 서비스 등 고임금 서비스업 일자리는 최근 들어 거의 늘지 않고 있는데, 세 산업의 시간당임금 상승률은 전월 대비 0.4%를 웃돌면서 비농업부문 0.35%와 서비스업 0.29%에 비해 훨씬 높았음. 반면, 중저임금 일자리는 통계에 잘 잡히지 않는 불법이민자나 가족초청이민으로 미국에 온 저숙련 노동자들이 빠르게 채우면서 임금 상승세를 누르고 있음. 고숙련 노동자와 저숙련 노동자의 임금 격차가 벌어진다는 의미인데, 소비 양극화 심화로 중간 가격대에 위치한 상품/서비스의 수요가 양 극단으로 이동할 전망

— 경기민감주 전술 비중 확대. 3월 FOMC는 물가보다 고용을 더 걱정하는 모습을 보였음 (3/21). 취약계층의 실업률이 상승세 추세를 이어가는 등 고용시장이 약해지는 징후는 있지만, 급격하게 위축되는 조짐은 전혀 보이지 않고 있음. 양적긴축 (QT) 감속 같은 통화긴축 강도 조절을 논의하고 있지만, 연준의 대차대조표 축소를 방해하는 금융시장 혼란을 막기 위한 것. 오히려 고용이 크게 걱정스럽지 않다면, 기준금리 인하 기대는 더 낮아질 것. 로리 로건 댈러스 연은 총재는 중립금리가 FOMC의 추정치 중앙값 2.6%보다 높을 거라고 하면서, 중립금리 논의를 개시 (3/25). 긴축적으로 읽힐 가능성이 높은 주제인데, 5월 FOMC 전에 마지막으로 확인한 고용보고서 3월치가 예상을 웃돈 만큼 5월 FOMC에서 6월 FOMC 기준금리 인하를 예고할 가능성은 낮음. 당분간 시장은 연준의 통화긴축 기조가 조금 강화되는 과정을 겪어내야 할 것. 성장주에 쏠려 있던 시장의 관심이 경기 확장 기대를 안고 있는 경기민감주로 확산될 전망. 단기 전술 관점에서 경기민감주의 비중을 늘려야 함 (4/4 안소은)

- KB증권 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -