-

[IT | 기술] (WSJ) 엔비디아의 높은 이익률, 구글과 AMD에겐 기회2025.12.04 PM 04:06

엔비디아의 AI 칩 시장 지배력은 공고하지만, 이익률은 취약해 보입니다.

2025년 12월 3일 오전 5:30 ET

젠슨 황(Jensen Huang) 엔비디아 CEO(왼쪽)와 순다르 피차이(Sundar Pichai) 구글 CEO(오른쪽). (사진 제공: PATRICK T. FALLON/AFP/Getty Images; CAMILLE COHEN/AFP/Getty Images)

AI(인공지능) 혁명은 엔비디아에게 독특하고도 '행복한 고민(high-quality problem)'을 안겨주었습니다. 바로 회사가 돈을 너무 많이 번다는 것입니다.

투자자들이 폭발적인 AI 관련 지출의 지속 가능성을 우려하기 시작하면서, 엔비디아는 지난 한 달간 정밀 검증의 대상이 되었습니다. 여기에 지난주 구글이 자사 컴퓨팅용으로 자체 설계한 칩인 '텐서 프로세싱 유닛(TPU)'을 외부 판매용으로 내놓으며 AI 칩 시장 진입을 모색하고 있다는 보도가 나오면서 또 다른 우려가 부상했습니다.

이번 주 들어 엔비디아 주가는 다소 회복세를 보였지만, 지난 10월 말 시가총액 5조 달러로 정점을 찍은 이후 여전히 12% 하락한 상태입니다. 같은 기간 나스닥 종합지수는 약 2% 하락했습니다.

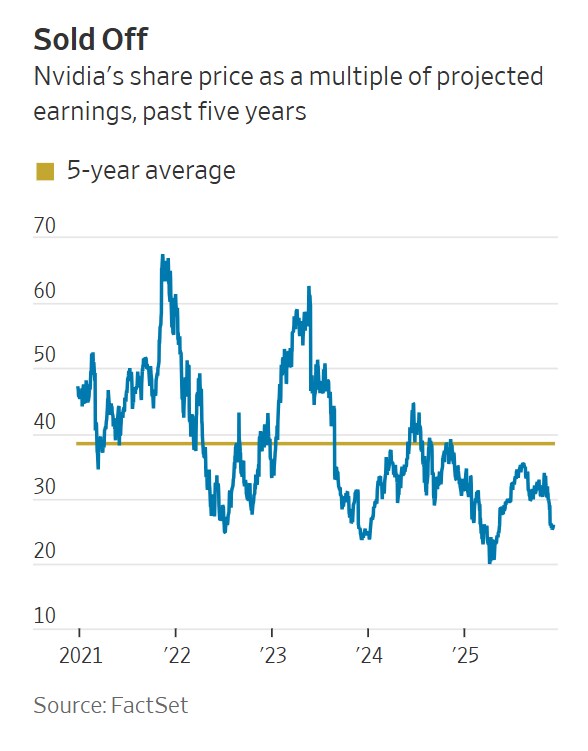

최근의 주가 하락으로 세계에서 가장 시가 총액이 높은 기업인 엔비디아의 주가가 저렴해 보이기 시작했습니다. 팩트셋(FactSet) 데이터에 따르면, 엔비디아 주식은 현재 향후 4분기 예상 이익(projected earnings) 대비 약 26배에 거래되고 있습니다. 이는 지난 5년 중 가장 낮은 수준에 가깝습니다. 하지만 이 비율은 향후 1년 동안의 예상 이익을 기반으로 산출된 것입니다. 만약 강력한 경쟁으로 인해 엔비디아가 가격을 인하해야 한다면, 이 예상 이익 수치는 하방 압력을 받을 수 있습니다.

매도세 (Sold Off)

지난 5년간 예상 이익 대비 엔비디아 주가수익비율(PER) 추이

파란색 실선: 엔비디아 주가수익비율

황금색 직선: 5년 평균 38.4

(차트 설명) 차트는 엔비디아의 PER이 최근 급격히 하락하여 5년 평균선에 근접하거나 그 아래로 내려온 모습을 보여줍니다.

출처: 팩트셋(FactSet)

이익 전망치가 하향 조정된다 하더라도 엔비디아는 여전히 대부분의 다른 반도체 기업보다 높은 수익성을 유지하겠지만, 수익성 높은 AI 칩 시장에서 압도적인 우위를 점하고 있음에도 불구하고 주가가 현재 보이는 것만큼 '바겐세일'은 아닐 수 있습니다.

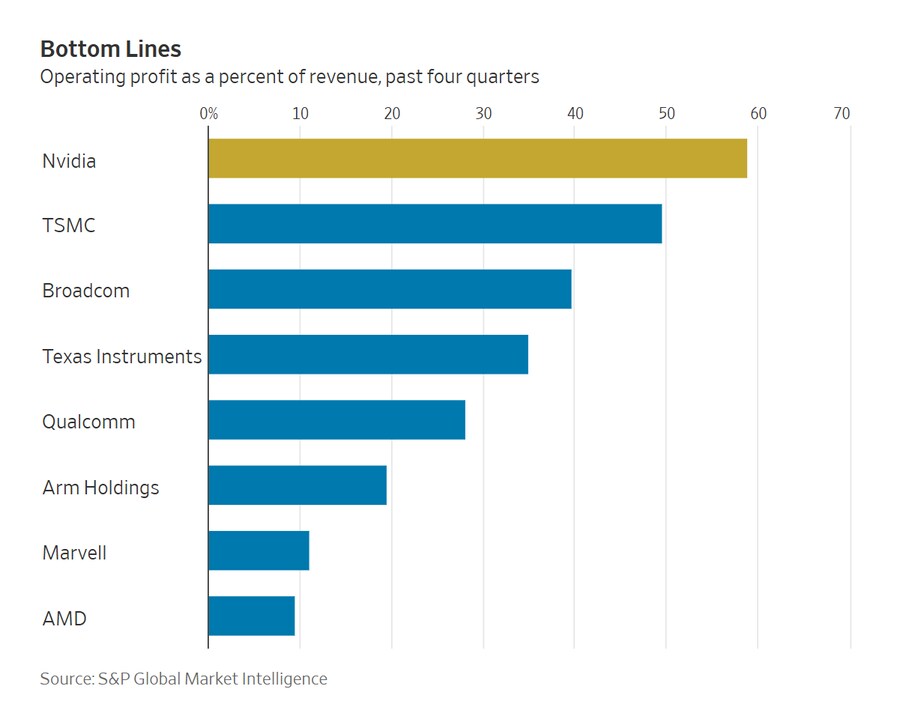

얼마나 수익성이 좋을까요? 엔비디아는 지난 4분기 동안 1,100억 달러가 넘는 영업이익(operating income)을 올렸습니다. S&P 글로벌 마켓 인텔리전스 데이터에 따르면 이는 매출 1달러당 약 59센트의 영업이익을 낸 셈으로, 같은 기간 필라델피아 반도체 지수(PHLX)에 포함된 어떤 다른 기업보다 훨씬 높은 수치입니다. 엔비디아 칩의 대부분을 실제로 제조하는 대만의 제조 강자 TSMC조차 같은 기간 50%를 밑도는 영업이익률을 기록했으며, 지수 편입 기업들의 평균은 약 25% 수준입니다.

제품 생산의 직접 비용을 반영하는 엔비디아의 매출총이익률(Gross margins)은 현재 연간 기준으로 70%에 달합니다. 이는 AI 수요로 매출이 폭발하기 전인 2023년 중반 이전 5년 평균인 약 62%와 비교되는 수치입니다. 당시 엔비디아는 매출총이익률 급등의 원인을 데이터센터 제품의 "상당한 소프트웨어 비중과 복잡성" 덕분이라고 설명했습니다. 퀄컴, AMD(어드밴스드 마이크로 디바이스), 마벨 등 제조를 외부에 위탁하는 다른 팹리스(Fabless) 반도체 기업들의 현재 연간 매출총이익률은 50% 초반대라고 S&P 글로벌 마켓 인텔리전스는 집계했습니다.

AMD의 마진율은 특히 주목할 만합니다. 이 회사가 AI 컴퓨팅 시장에서 엔비디아의 지배력에 맞서 중대한 도전을 준비하고 있기 때문입니다. 내년부터 출하 예정인 MI450 칩은 이미 '오픈AI(OpenAI)'라는 주요 고객을 확보했고, 리사 수(Lisa Su) AMD CEO는 지난달 애널리스트들에게 더 많은 주요 고객들이 오고 있다고 밝혔습니다.

수익성 비교 (Bottom Lines)

지난 4분기 매출 대비 영업이익률 (%)

엔비디아 (Nvidia): 58.8%

TSMC: 49.5%

브로드컴 (Broadcom): 39.6%

텍사스 인스트루먼트 (Texas Instruments): 34.9%

퀄컴 (Qualcomm): 28%

Arm 홀딩스 (Arm Holdings): 19.5%

마벨 (Marvell): 11%

AMD: 9.5%

출처: S&P 글로벌 마켓 인텔리전스

엔비디아와 AMD 모두 주요 고객별로 맞춤화되는 AI 칩의 가격을 공개하지 않아 직접적인 비교는 어렵습니다. 하지만 두 회사의 확연히 다른 수익성 수준은 AMD에게 이점을 줍니다. 엔비디아보다 가격을 낮게 책정하면서도 자사의 마진을 높일 여력이 있기 때문입니다. 실제로 AMD는 현재 22% 수준인 연간 프로포마(pro forma, 재무제표상 조정 수치) 영업이익률을 향후 3~5년 내에 35% 이상으로 끌어올리겠다고 공언했습니다. AMD의 프로포마 마진은 주식 기준 보상 비용 및 기타 비용을 제외한 수치입니다.

이제 구글과의 경쟁은 새로운 변수를 더하고 있습니다. 검색 거인 구글은 이미 막대한 수익을 내는 광고 사업을 보유하고 있어, AI 칩 시장 직접 진출과 같은 야심 찬 신규 사업을 뒷받침할 수 있습니다.

모회사 알파벳의 지난 4분기 영업현금흐름은 1,514억 달러로 S&P 500 기업 중 가장 높습니다. 그리고 페이스북의 모회사인 메타 플랫폼(Meta Platforms)과 같은 고객을 확보한다면 구글의 TPU 사업에 큰 승리가 될 것입니다. 메타는 엔비디아의 주요 고객이지만, 마크 저커버그(Mark Zuckerberg) CEO가 경쟁사인 오픈AI보다 먼저 "초지능(superintelligence)"을 개발하겠다는 야심 찬 목표를 가진 만큼, 가능한 한 많은 AI 칩을 확보해야 하는 강력한 유인이 있습니다.

(참고: 월스트리트 저널(WSJ)을 소유한 뉴스코프(News Corp)는 구글 플랫폼에 콘텐츠를 공급하는 상업적 계약을 맺고 있습니다.)

애널리스트들은 아직 엔비디아에 대해 패닉 상태는 아닙니다. 모건 스탠리의 조 무어(Joe Moore) 연구원은 지난주 보고서에서 "단기적으로 메타가 TPU를 사용하는 것이 엔비디아에 대한 서사적 역풍(narrative headwind)을 만들 수는 있지만, 우리의 관점에 실질적인 영향을 미치지는 않는다"고 썼습니다. 구글 자체도 여전히 엔비디아의 주요 고객이며, 엔비디아의 최첨단 제품에 대한 접근 권한을 자주 자랑합니다. 무어 연구원은 구글이 현재 엔비디아 칩 구매에 연간 약 200억 달러를 지출하는 것으로 추산합니다.

하지만 월가는 여전히 엔비디아가 메모리 등 핵심 부품 비용이 급증하는 상황에서도 70%대의 매출총이익률을 유지할 수 있을지 예의 주시하고 있습니다. 여기에 구글의 최신 칩 발전, AMD의 신제품, 그리고 화요일 발표된 아마존의 최신 '트레이니엄 3(Trainium 3)' 칩 등은 엔비디아가 오랫동안 지배해 온 핵심 시장에서 경쟁이 계속 가열되고 있음을 보여줍니다. 엔비디아가 가격 결정력과 높은 마진을 유지하는 일은 앞으로 더욱 어려워질 것입니다.

=====

(WSJ) 엔비디아의 '독보적 마진', 구글·AMD에겐 역설적 기회

1. 엔비디아의 '행복한 고민'과 밸류에이션의 함정

• 압도적 수익성: 엔비디아는 지난 4분기 동안 영업이익률 약 59%, 연간 매출총이익률 70%라는 경이로운 수익성을 기록했습니다. 이는 TSMC(약 50%)나 여타 반도체 기업(평균 약 25%)을 크게 상회하는 수치입니다.

• 저평가의 착시: 주가 하락으로 인해 현재 주가수익비율(PER)은 약 26배로 5년래 최저 수준입니다. 겉보기엔 저렴해 보이지만, 이는 향후 이익이 유지된다는 가정하에 성립합니다. 경쟁 심화로 가격을 인하해야 할 경우 이익 전망치가 낮아져 밸류에이션 매력이 떨어질 위험이 있습니다.

2. 높은 마진이 초래한 경쟁의 틈새

• 가격 경쟁력 허용: 엔비디아의 지나치게 높은 마진율은 경쟁사들이 "엔비디아보다 싸게 팔면서도 충분한 이익을 남길 수 있는" 공간을 제공했습니다.

• AMD의 추격: AMD는 현재 22% 수준인 영업이익률을 향후 35% 이상으로 높이겠다는 목표를 세웠습니다. 엔비디아보다 가격을 낮게 책정해도 마진 개선이 가능하므로, 신형 칩 'MI450'을 앞세워 오픈AI 등 주요 고객을 확보하고 있습니다.

3. 빅테크의 자체 칩 시장 진입 (구글, 아마존)

• 구글의 잠재적 위협: 막대한 자금력(영업현금흐름 1,514억 달러)을 가진 구글이 자체 설계한 TPU를 외부 판매용으로 내놓을 가능성이 제기되었습니다. 특히 메타(Meta)와 같은 엔비디아의 핵심 고객을 노릴 수 있습니다.

• 아마존의 가세: 아마존 역시 '트레이니엄 3'를 발표하며 경쟁에 불을 지폈습니다.

4. 시장 전망 및 월가의 우려

• 단기 vs 장기: 단기적으로는 구글 등 빅테크가 여전히 엔비디아의 주요 고객이므로 매출에 즉각적인 타격은 없겠으나, '경쟁 심화'라는 서사 자체가 주가에 역풍이 되고 있습니다.

• 마진 방어의 난관: 핵심 부품(메모리 등) 가격 상승과 경쟁사들의 잇따른 신제품 출시로 인해, 엔비디아가 현재의 70%대 매출총이익률과 가격 결정력을 유지하기는 점점 더 어려워질 전망입니다.