Ⅰ 전략에 사용되는 팩터

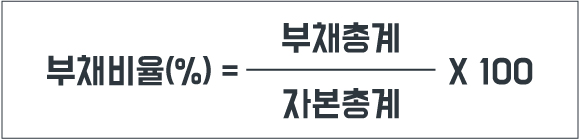

0) 부채비율 < 200%

1) PER (주가수익비율)

= 주가를 1주당 순이익(=EPS)로 나눈 값

= 시가 총액을 순이익으로 나눈 값 PER

▷ PER 년 후에, 투자금을 회수할 수 있다는 의미

▷ 낮을 수록 저평가된 기업 PER가 너무 낮으면 주의 (2 이하?)

▷ PER이 너무 낮으면 주의 (2이하?)

→ 일시적으로 순이익이 높게 나와서 PER가 낮게 보이는 경우도 있음

→ 필터

2) PBR (주가순자산비율)

= 주가를 1주당 순자산 가치로 나눈 값

= 시가총액을 순자산 가치로 나눈 값

▷ PBR이 1이면 시가총액과 기업의 순자산가치가 같다는 의미

→ 회사를 청산한다고 가정하면, 청산비가 시장 가격보다 비쌈

→ 그래서 투자하기 좋다!

▷ 낮을 수록 저평가 된 기업 우리나라에선 은행주가 1 이하에 속함

▷ PBR가 너무 낮으면 주의 (0.2 이하?)

→ 망해가는 기업이 많음

→ 필터

▷ 벤자민 그레이엄, 유진 파마 강조!

3) PCR (주가현금흐름배수)

▷ 시가총액과 기업이 창출한 영업현금흐름간의 비율을 나타낸 주가 평가 지표

→ 현금 흐름비율은 주식 1주당 기업이 창출한 현금의 가치

→ 현금을 다루는 지표들이 우수한 경우가 많음

▷ 특정 기업이 얻은 영업현금흐름 1원을 증권시장이 얼마의 가격으로 평가하고 있는지 나타내는 수치

▷ PCR이 높으면 당장 벌어들이는 현금은 적지만 미래 수익 전망이 높아서 시장의 기대가 높음

4) PSR (주가매출비율)

▷ 아직 수익성 평가하기 힘든 회사의 가치분석을 위한 지표

▷ 순이익을 활용한 PER과 달리, PSR은 이익이 아직 나지 않은 스타트업/초창기 기업/이익의 변동이 큰 경기 민감형 기업들의 가치를 평가할 때 사용

▷ 당장의 수입성보다는 미래가치와 성장성을 고려할 수 있다는 점이 장점

▷ 낮을 수록 성장 잠재력에 비해 주가가 저평가 되어 있음

▷ 켄 피셔가 만들어서 1980년대 센세이션 몰고온 지표!

▷ PSR 너무 낮으면 이상함? (0.2 이하?)

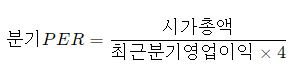

5) 분기 PER (주가수익비율)

= 최근 분기 순이익을 연환산

= 시가총액/(최근 분기 지배주주 순이익×4)

▷ 최근 분기 순이익은 이미 알려진 연간 순이익 보다 정보가치가 높음

6) PFCR

▶ FCF (Free Cash Flow)

▷ 자유롭게 사용할 수 있는 현금흐름

▷ 순이익(Net Income) + 비현금성 비용(Non Cash Charges) - 재고와 매출채권에 묶여있는 돈(Working Capital) - 자본적 지출(CAPEX)

▷ NI + NCC - WC 는 영업활동현금흐름 (Operating Cash Flow)와 동일

▷ 즉, 기업이 벌어들인 순이익에서 감가상각비와 같이 현금적인 비용이 아닌 항목을 더하고, 재고나 매출채권에 묶여 있는 현금은 빼고, 설비투자 등으로 나간 현금을 뺀 금액임

▷ 워렌버핏이 중요시함

https://mypi.ruliweb.com/mypi.htm?nid=2250221&num=21438

7) POR

= PER, PCR의 사촌 (시가총액/영업이익)

→ 순이익에는 비영업이익이 포함되니, 영업이익을 반영하는 PER보다 정보가치가 높다고 볼수도 있음

8) EV/EBITDA

▷ 내가 투자한 비용을 몇 년 만에 회수할 수 있는가?

→ EV/EBITDA가 4라면, 만약 200억원을 주고 A회사의 주식 전부를 인수한다면, 4년 만에 회수가 가능하다는 의미.

▷ PER과 달리, 기업 자기자본 뿐만 아니라 부채까지 모두 인수한다고 가정하기에, 부채비율이 상이한 기업들을 비교할 때 좋음

▷ M&A에서 잘 쓰이는 지표

▷ 알파 아키텍트에서 강조 (퀀트로 가치투자하라)

① EV (Enterprise Value, 기업 가치)

= 주주 가치 (시가 총액) + 부채 가치 (순차입금 = 부채 총액 - 현금성 자산)

→ A회사의 갚아야할 차입금이 100억원, 보유한 현금이 20억원, 그리고 시가총액이 200억원이라면, EV는 280억원

② Earnings Before Interest (이자), Tax (세금), Depreciation (감가상각비), Amortization (무형자산상각비)

= 영업이익(EBIT) + 감가상각비(Depreciation) + 무형자산상각비(Amortization)

▷ 영업 활동을 통해 벌어들이는 현금 창출 능력

→ A회사의 영업이익은 20억원인데, 상각비(감가상각비, 무형자산상각비) 합이 50억원이라고 가정하면, 회사의 EBITDA는 70억원

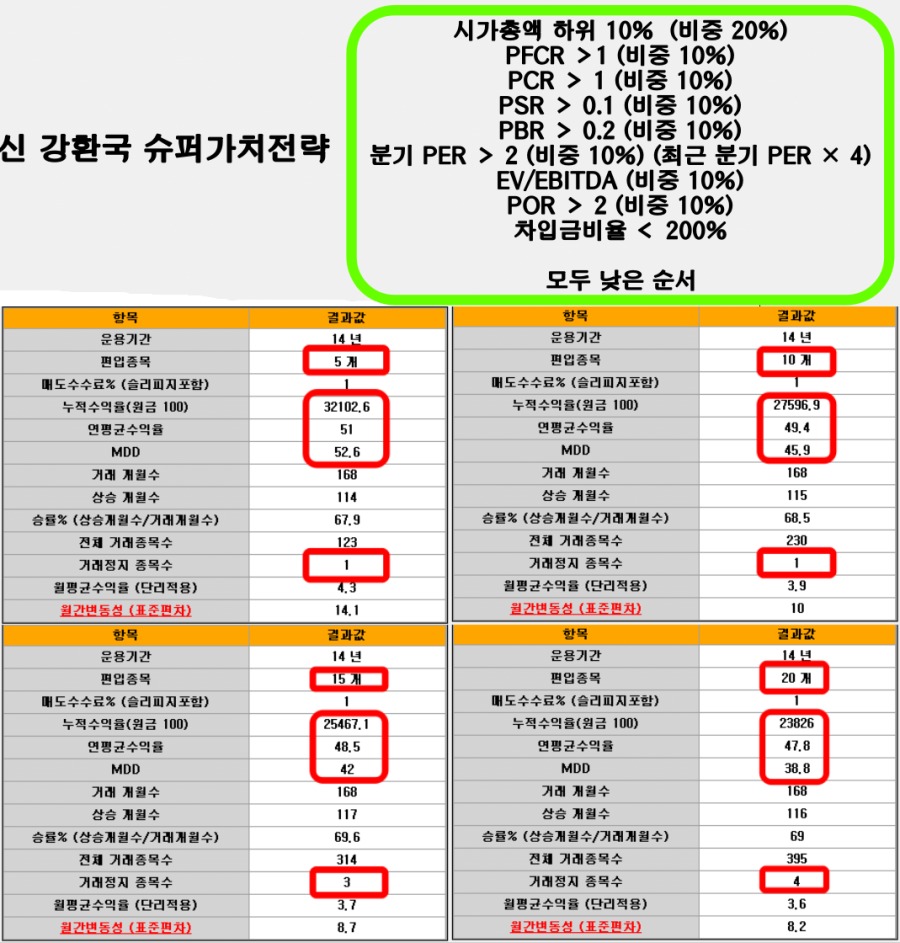

Ⅱ 전략 (분기 PER, PBR, PSR, POR, PCR, PFCR, EV/EVIDTA)

▶ 7개 지표의 평균 순위가 높은 기업에 투자

▷ 1개 지표보다는 여러 지표를 보는 것이 좋음

→ PER/PCR/POR : 일시적으로 수익이 높을 수도

→ PBR/PSR : 수익성이 낮아서 저평가 되었을 수도

▶ 중국기업, 금융, 지주사, SPAC 제외

▶ 부채비율 < 200%

▶ 소형주 효과 (Small Cap Effect)

▷ 전체 주식에 통하는 전략을 소형주에 적용하면 더 큰 효과

→ 이런 경향은 전 세계적

▷ 시가총액 하위 10% 종목에 투자

'소형주 효과' 사라진 줄 알았는데…S&P500에 '살아 있네'

https://news.einfomax.co.kr/news/articleView.html?idxno=4126642

Ⅲ 백테스트 결과

반기 매매 (5월 말, 11월 말에 포트폴리오 교체)

Disclaimer : Past performance is no guarantee of future performance!