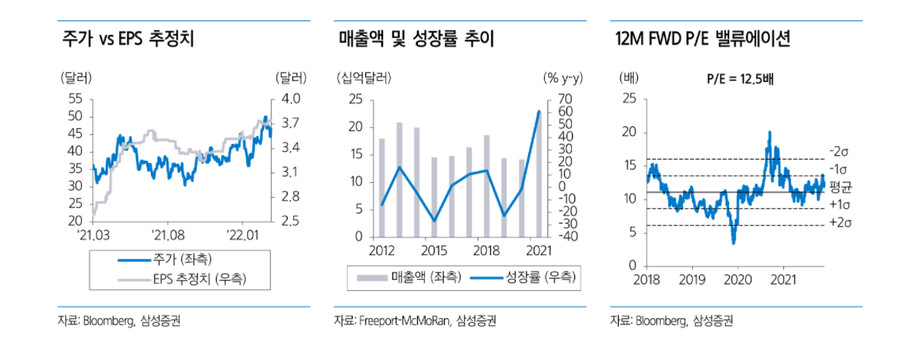

1) 프리포트 맥모란(FCX)

구리지 않은 구리 광산업체 투자

→ 인플레이션 수혜 인 동시에, 구조적 수요 증가 요인도 존재

글로벌 구리 광산 업체

→ 구리 생산량 기준 세계 3위, 점유율 약 10%

→ 구리 광산 10개 (생산량 북미 40%, 남미 30%, 인도네시아 30%)

매출 비중

→ 구리 (80%), 금 (11%), 몰리브덴 (6%)

→ 회사의 주가는 구리 가격과 연동

경쟁 기업

구리생산량

1위 BHP (호주)

2위 Corp Nacional de Cobre (칠레)

3위 Freeport McMoRan (미국)

4위 Glencore (스위스)

경쟁사 제품 간 차이가 거의 없음

경쟁 보단 전체적인 구리 수급이 기업 가치에 더 중요

구리 매출 비중이 가장 높은 기업 : Freeport McMoRan

주가흐름

→ YTD 주가 +11.4% vs S&P500 -8.6%

→ 다른 광물을 주로 취급하는 광산업체에 비해 주가 상승폭이 크진 않음

ex) 아연 광산업체 Teck Resources +31.5%, 철광석 광산업체 Vale +26.6%

→ 우크라이나 전쟁으로 인한 수급 차질 정도가 광물별로 달랐기 때문

ex) 철광석, 석탄, 니켈, 알루미늄 (러시아, 우크라이나 비중 ↑), 아연 (에너지 가격 상승)

→ 반면 구리는 이러한 공급 차질 우려가 적었음

→ 그러나 구리는 구조적 수요 증가 가능

밸류에이션

→ 12MF PER 12.5

→ 4년 평균 PER 11.1 대비 +0.5 표준편차 수준

→ 메이저 광산 업체 평균 PER 7 대비 높은 수준

밸류에이션 프리미엄의 근거

→ 인플레이션 수혜, 구리의 구조적 수요 증가 기대

주가 모멘텀

→ 광산에서 채굴한 광물은 경쟁업체 대비 차별점이 없음

→ 따라서 회사의 신규 투자, 구리 가격의 흐름이 주가 모멘텀

→ 인도네시아, 북미 광산 인수로 구리 증산 계획

→ 결국 중요한 건 구리 가격 전망

구리 가격 상승 요인

① 타이트한 공급

→ 2011년 이래 10여년 간 구리 가격 저조

→ 이 기간동안 구리 광산업체들의 신규 광산 투자도 감소

→ 따라서 구리 공급이 빠르게 증가하기 어려움

② 구조적 수요 증가

→ 전기차 생산 시 필요한 구리량 : 기존 내연 기차의 4배

→ 신재생 에너지 발전 설비에 필요한 구리량 : 기존 화석 연료 발전 설비의 4~5배

리스크 요인

광산 업체 노동자 파업

구리 가격 하락

→ 인플레이션 지속에 따른 글로벌 경기 침체 우려

러시아-우크라이나 사태 완화 시 유럽 전력난 완화

→ 금속 가격 단기 조정 가능성

→ 구조적 수요 증가가 예상되는 구리는 조정폭이 크지 않을 것

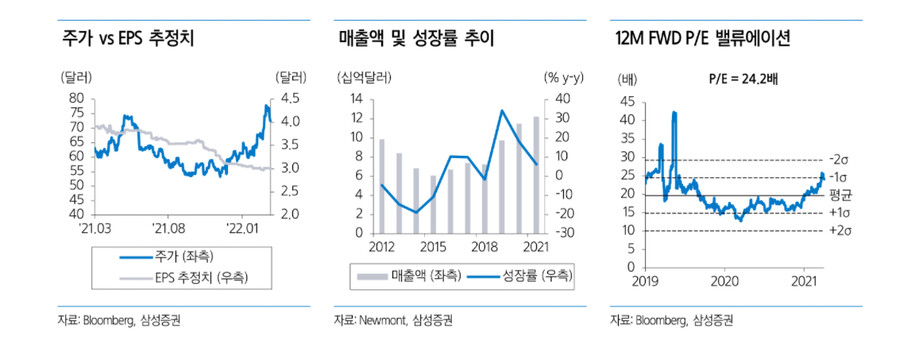

2) 뉴몬트 마이닝(NEM)

뉴몬트 주식이 곧 금이다

→ 금 가격을 따라 주가가 움직이는 세계 최대 금광 업체

세계 최대 금광 업체

→ 인수합병을 통해 지속적으로 외형 확장

→ 지역적으로 다변화된 포트폴리오

→ 북미, 남미, 호주, 아프리카 등 다양한 지역에 풍부한 금광 보유

→ 캐나다, 칠레 등에 신규 금광 확보를 위한 개발/탐사 지속

매출 비중

→ 금 (86%)의 비중이 절대적

경쟁 기업

뉴몬트 마이닝 (캐나다), Barrick Gold (캐나다), Polyus (러시아)

금 생산량 점유율 5%, 4%, 3%

주가흐름

→ YTD 주가 +17.1% vs S&P500 -8.6% vs 나스닥 (-14.1%)

→ Barrick Gold +24.3%, 브라질 Vale +26.6% (니켈 급등)

→ 종합 광산 업체 Rio Tinto +11.7%, BHP +10.5%

시장을 압도한 이유 : 금 가격 상승 (YTD +10%)

→ 인플레이션 우려, 지정학적 리스크로 인한 안전자산 선호 현상

→ 금 가격 ∝ 뉴몬트 실적

→ 금가격 온스 당 100달러 상승 시 뉴몬트 FCF 연간 4억 달러 증가

밸류에이션

→ 12MF PER 24.2

→ 3년 평균 PER 19.7 대비 +1 표준편차 수준

→ S&P500 평균 PER 19.3, 메이저 광산 업체 평균 PER 7 대비 높은 수준

밸류에이션 프리미엄의 근거

→ 금의 희소성

→ 인플레이션, 지정학적 긴장 고조

→ 신규 광산 가동

→ 높은 배당 수익률 3% (가격 하방 지지)

주가 모멘텀

다변화된 광산 파이프라인을 통해 금 생산량 확대

결국 중요한 건 금 가격 전망

금 가격은 달러와 역의 상관 관계

달러가 약세가 되는 환경

① 미국조차 대처하기 어려운 수준의 글로벌 경기 침체

광산/제조업 투자 부진, 코로나 19발 물류 대란 → 공급 측 인플레이션 장기화 → 기업 원가 부담 증가, 소비자의 소비 여력 감소 → 경기 하강

러시아-우크라이나 전쟁 장기화 → 주요 원자재 공급 차질 지속 → 유럽의 지정학적 불안 및 전력난 지속 → 글로벌 경기 둔화

② 미국보다 신흥국 경기가 더 좋은 글로벌 활황

리스크 요인

금 가격 하락 : 금가격 온스 당 100달러 하락 시 뉴몬트 FCF 연간 4억 달러 감소

지정학적 긴장 완화로 인한 안전가격 선호 심리 약화

코로나 19확산세 진정으로 인한 미국 금리 인상 가속화 (강달러)

ESG 규제 리스크

→ 광산 개발 및 채광 시 환경 오염

→ 채굴 종료된 광산 인근의 환경 복원