- 『월가아재』님 유튜브 커뮤니티 펌 -

지난 3월 8일 시황에 이어서 짤막한 시황 써보겠습니다.

오늘 글 후반부는 조금 재미있습니다. 작년 11월 말에 "오미크론과 연준"이라는 글 2편을 썼었던 것을 다들 기억하실텐데, 당시에 했던 제 해석이 아마도 틀렸었다는 걸 오늘 알아챘습니다. 이에 대해 다뤄봅니다.

우선 현재 시황을 살펴보면, 3월 8일 당시의 결론은,

- 단기적으로는 우크라 사태가 누그러지기 시작하면 급반등 가능성 있음

- 중기적으로는 Fed의 매파적인 입장이 변하기 전까지는 부정적

- 초장기적으로는 우상향하리라 생각

우크나 전장 상태는 누그러지는 모습을 보이지 않고 있지만 적어도 주식 시장에의 여파는 경감하고 있는 모습이고, 3월 중순 FOMC 이후 주요지수는 2주만에 약 10% 급등하였습니다. 3월 8일에도 적었듯이 아직까지는 긴축에 대한 기대가 확신으로 변해가는 단계일뿐 실질적으로 유동성을 거두어들이는 단계는 아닙니다. 그 말은, 지금 하락장에서 대거 현금화된 자금은 어딘가로 빨려 가는 것이 아니라, 그대로 눈치를 보며 대기하고 있다는 뜻입니다.

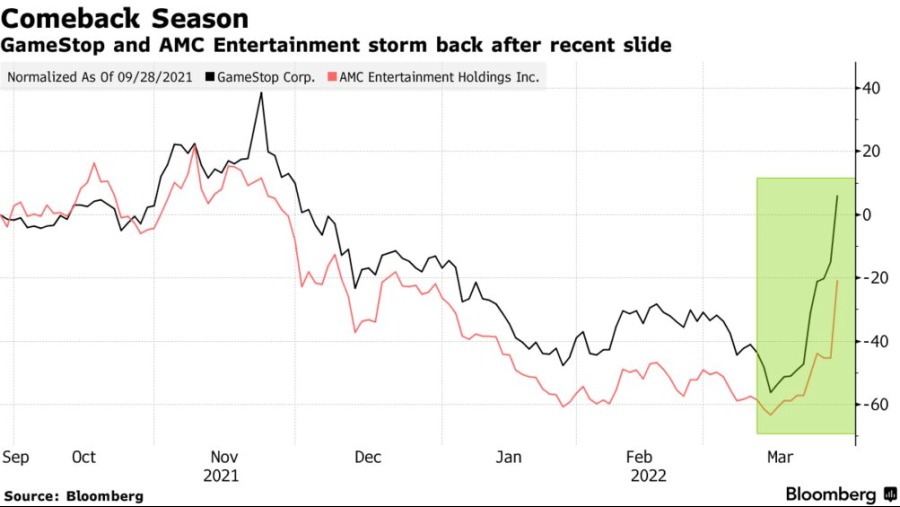

이번 급등 구간의 의미와 성질은 게임스탑의 가격이 상징적으로 보여준다고 생각합니다. 거의 $70대까지 억눌렸던 GME는 지난 2주간 100% 이상 상승하였고 비슷한 밈주식들도 폭등하였습니다. 이 폭등을 이끈 투자자 그룹은

1) 거시적인 관점에서 연준이 유동성을 빨아들이는 기조로 간다는 시장 체제(Regime Change) 변화를 인지하지 못하고, 작년말까지의 시장 체제를 따라 반사적으로 조정후 매수하려고 대기하던 투자자 그룹

2) 연준이 종국적으로 경기 둔화 앞에서 항상 그랬듯 유하게 변할 것이라고 믿는 투자자 그룹

3) 인플레는 일시적이며 유가만 잡히면 인플레도 잡힐 것이라 생각하는 그룹

4) 인플레가 오더라도 결국 이런 저금리 시대에 주식 외 대안은 없다고 생각하는 투자자 그룹

이러한 그룹들에게 있어서 아마도 FOMC 직후가 기술적으로도, 시기상으로도 적절한 진입 시점으로 보였으리라 생각합니다.

첫번째 그룹의 투자자들은 반면지표겠지만 그들만으로는 이런 급등 구간을 만들어낼 수 없고, 두번째, 세번째, 네번째 그룹의 주장에는 나름의 논리와 일리가 있습니다. 그럼에도 저는 아직까지는 이 급등 구간을 지난 번에 말씀드렸듯이 '넘쳐 흐르던 잔여 유동성이 소화되고 있는 과정'이라고 보고 있고, 연준의 매파적인 기조가 변할 때까지는 주식 시장이 전고점을 탈환하는 것에 대해 부정적인 입장입니다.

----------------------

추가적으로 오늘자 뉴욕타임즈에 매우 주목할만한 기사 두 개가 올라왔습니다.

1. 바이든 행정부가 자사주 매입(Stock Buyback)에 대한 제한을 거는 것을 제안할 예정이라는 소식입니다. Buyback에 대해 1% 세금을 매기는 부분도 있지만, Buyback을 하는 기업의 임원진은 3년간 자사주를 팔지 못하도록 하는 조항이 사실상 여파가 클 것으로 보입니다. 작년에 S&P 500 기업들은 $882 billion의 자사주 매입을 했고, 올해는 $1 trillion을 넘을 것으로 예상될 만큼, 자사주 매입은 미국 주식시장 상승의 커다란 원동력 중 하나입니다. 그렇기에 이 소식은 앞으로 계속 지켜봐야할 굉장히 중요한 잠재적 악재입니다.

2. 바이든의 예산안에서 군비를 10%나 확충한다는 기사입니다. 원래 12월까지만 해도 5% 수준이었습니다. 이와 관련해서 포브스에서 이번달 초에 흥미로운 기고문이 있었습니다.

1980년대 냉전 시기에 소련의 확장을 막기 위해 미국은 군비를 대폭 확충했고, 이는 1989년의 베를린 장벽 붕괴에 일조한 하나의 요인이었다고 하면서, "레이건이 그렇게 군비를 확충할 수 있었던 이유는 그 직전에 폴 볼커가 인플레이션을 강하게 컨트롤 해 놓았기 때문이었다"고 진단합니다.

우크라이나 사태는 단순한 지역 분쟁이 아니라, 오랜 기간 평화에 젖어 있던 사람들에게 울리는 경종과도 같았습니다. 항상 분쟁이 있는게 당연하겠거니 싶던 중동이 아닌, 서방 세계의 문턱에 있는 국가를 제2 군사대국이 침공한 상황이기 때문입니다. 그리고 이 상징적인 사건은 미중소 패권 전쟁의 새로운 국면의 신호탄이 되며 각국의 군비 증강으로 이어지는 트리거가 될 조짐을 여기저기서 보이고 있습니다. 미국의 군비 10% 확충은 그 시작일 수 있습니다. 그 추세가 이어진다면, 당연히 군비 증강 = 정부 지출 증가이기 때문에 인플레에 압력이 가해질 수밖에 없습니다.

그리고 이는 당연히 연준의 입장에 더욱더 딜레마를 안겨주리라 생각합니다. 폴 볼커가 금리를 20%가까이 폭등시켜 인플레를 완전히 잡았고, 이는 레이건이 마음껏 군비 확충할 수 있는 기반이 되어준 것처럼, 지금 미중소 신냉전 시대가 열리는 상황에서 파월 또한 정부의 군비 확충을 고려해서 인플레를 강하게 잡아놔야 하는가? 고심하는 부분이 되지 않을까 싶습니다.

이런 부분들을 다 고려해보면, 작년 11월 말경 오미크론이 터진 직후에 파월뿐만 아니라 옐런 장관까지도 갑작스럽게 발맞춘 듯이 매파적으로 선회했던 것에 대해 어리둥절했던 기억이 나실 겁니다.

그때 저는 "오미크론과 연준"이라는 글을 통해 Fed가 추후 이어질 경기둔화가 시작되기 전에 정책적인 room을 만드려고 한다는 해석을 했었는데, 지금 돌이켜보면 바보같은 헛발질이었다는 생각이 드네요.

우크라이나 사태가 일반 뉴스에서 크게 조명되기 시작한 건 2월부터지만, 이미 11월 28일자에 우크라이나 국경에 러시아 군대 92000명이 모인 상황이었고, 12월 7일에는 바이든이 푸틴에게 경고를 날리기도 했습니다.

그러니 이 문맥과 현재 상황을 고려하면, 연준이 재무부와 함께 11월말에 매파적으로 급선회한 이유는 오미크론이 아니라 미국 첩보/정보력을 통해 우크라이나 침공에 대한 가능성을 높게 점치고 있었고, 그로 인해 발생할 수 있는 고유가 및 인플레이션의 장기화를 대비하기 시작했기 때문이 아닐까 싶습니다.

그런데 저는 이제와서 돌이켜보면 뻔한 것을, 당시에 이미 공개 정보였던 국제정세를 연준 행동에 연결짓지 못하고 오미크론에만 집중하다 보니, '왜 오미크론이 터진 다음날 매파적으로 급선회하지?'라는 의문에 초점을 맞추게 된 게 아닐까 싶네요. 참 그렇게 보면 11월부터 골드에 큰 포지션을 쌓아서 수익낸 것도, 정말 운이 좋았을 뿐이라는 반성을 해 봅니다.

하지만 이러니 주식시장 공부란 게 참 재미있고, 못 끊는 게 아닐까 싶기도 하네요.

----------------------

포지션은 일단 골드는 3월 8일 포스팅에서도 말씀드렸듯이 2050에서 절반 청산하고, 나머지는 보유하고 있습니다. 그 때 청산한다는 글을 올린 다음날부터 바로 폭락해서, 어떤 분이 댓글로 어떻게 그 타이밍을 알았냐고 물으시는데 그냥 전고점이어서 절반 털었을 뿐... 뭐 제가 알고 그런 건 아니고 운이 좋았을 뿐입니다. 지금 1940에 와 있는데 평단가가 1780-1800이라 그냥 계속 보유하고 있습니다.

오일은 지난 번에 $120~$130에서 숏 분할진입한다 말씀드렸는데, 아주 쪼금 숏했는데 내려와서 그냥 욕심 안부리고 있습니다.

주식은 조금 더 지켜볼 생각입니다. 주식 시장에서 "Stylized Fact"라는 용어가 있습니다. 경험적으로 반복되어서 사실처럼 받아들여지는 일종의 패턴이라 보시면 되는데, 산타 렐리가 대표적인 예일 것입니다. 그와 비슷한 패턴 중에 하나는 분기말이 대형 기관들의 정산 시기 겸 Window Dressing 시기라 매도를 잘 안한다는 설이 있는데 그건 조금 신빙성이 낮다고 생각하구요. 그보다 신빙성있는 건 분기말/분기초에는 대형 기관들의 자산배분 리밸런싱이 이루어져서 시장 움직임이 평균 회귀의 경향을 보인다는 것입니다.

많은 대형 기관들은 자산배분의 비중이 명시되어 있는 경우가 많습니다. 아주 단순한 예를 들면 60/40 펀드는 주식을 60%, 채권을 40% 가지고 가야 합니다. 그리고 리밸런싱을 보통 분기마다 한다고 치면, 1/1, 4/1, 7/1, 10/1 전후로 그 비중을 맞춰야 할 겁니다. 그런데 만약 3월 중순까지 주식이 대폭 폭락한 경우에는, 당연히 포트폴리오의 비율이 60/40이 아니라 55/45 식으로 주식의 비율이 낮아진 상황일 것이고, 4/1 전후에 다시 60/40을 맞추기 위해서는 주식을 매수해야만 합니다. 이 Stylized Fact가 최근 2주의 반등세에 일조를 한 부분도 있다고 생각합니다.

그런데 이제 그 효과도 끝날거고, 잔여 유동성도 어느 정도 들어왔으니 상승세는 누그러질 것인데, 4월부터는 시장의 초점이 실적 발표에 쏠리지 않을까 하네요. 그 실적 발표에 대한 초점이 옅어지면서 5월/6월 FOMC로 초점이 옮겨가는 구간에 주식 시장의 리스크가 다시 높아지지 않을까 하는게 현재의 생각입니다.

쓰다보니 또 너무 길어졌네요.

사실 제가 영상 찍는 것보다 글쓰는 걸 더 좋아하고, 또 사실 편하기도 하다보니 요즘같은 시기엔 자꾸 글만 쓰게 되네요 (-,.-) 처음에는 유튜브 못올릴 때만 임시로 글로 대체하는 식이었다가, 하다보니 글이 많이 쌓이고 있어서 정리가 되면 좋겠다는 생각을 하고 있습니다. 유튜브 인터페이스는 너무 불편하고 예전 글의 날짜도 표기가 안되고 그래서, 올 여름 내에 게시판 형식의 인터페이스를 만들어서 거기에 칼럼식으로 정리해 보겠습니다.