초단기 금리

1) 레포금리

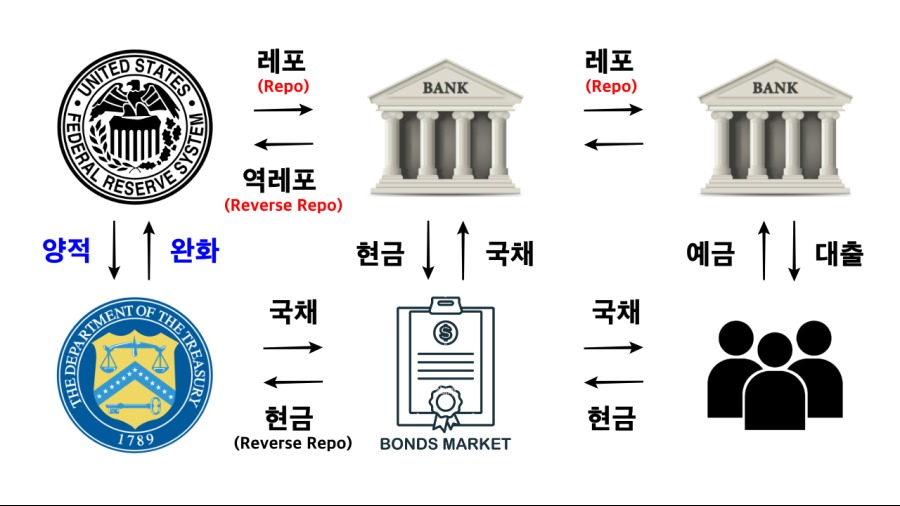

레포(Repo) : 환매조건부 채권 (Repurchase Agreement)

채권을 가진 금융회사가 채권을 담보로 다른 금융기관에게 초단기 자금을 빌리는 것

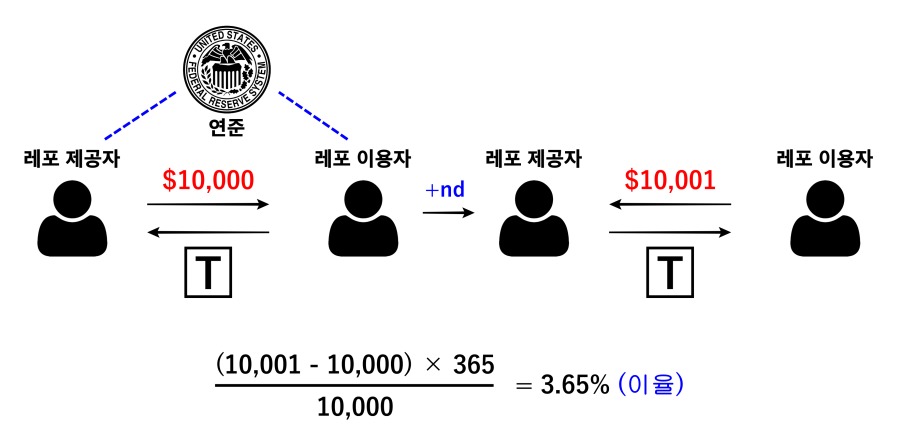

레포 이용자는 특정 일자에 특정 가격으로 채권을 재매입하기로 약정

거래 종료 시 재매입 가격 = 초기가격 + 프리미엄 (이자)

ex) 0.01% (overnight) → 3.65% (연율)

레포 제공자 (돈을 빌려주는 쪽)

은행, 연준, MMF, 보험

레포 이용자 (돈을 빌리는 쪽)

소형은행 : 특정 일자에 고객 인출이 많아질 때

펀드, 금융기관 : 당장 돈이 부족하지만 포지션은 유지하고 싶을 때

미국 국채 시장은 세계에서 가장 유동성이 풍부함.

미국 국채 시장에 유동성을 원활하게 공급하는 시장이 바로 미국 국채 레포시장임.

미국 국채를 보유한 금융기관들은 레포시장에서 미국 국채를 담보로 낮은 금리에 단기자금 (1일물, 7일물, 15일물, 30일물 등)을 대출 가능.

뉴욕 연준이 직접 레포 시장에 개입 및 중개

Primary Dealer : 뉴욕 연준과 직접 거래 가능한 대형 은행

연준의 개입으로 회사채/MBS/TIPS 레포 거래도 활발해 짐

2) 역레포 금리

역레포(reverse REPO, RRP) : 연준이 금융기관에게 국채를 담보로 돈을 빌리는 거래

↔ 레포(Repo) : 금융기관들이 국채를 담보로 연준에게 단기 자금을 빌리는 거래

역레포 금리 : 금융기관이 연준에게 돈을 빌려줌으로써 받는 이자율

3) 연방기금금리 (Federal Funds rate, FFR)

은행 등이 연준에 예치한 지급준비금(Federal Funds)을 은행 상호 간에 1일간 대출할 때 적용되는 금리

미국의 기준금리 역할

한국의 콜금리와 비슷함

실효연방기금금리 (Effective Federal Funds Rate, EFFR)

FFR의 거래량 가중 중간값

4) 초과지준이자 (Interest On Excessive Reserve, IOER)

시중은행은 반드시 연방준비계정에 보증금으로 현금을 넣어둬야 하는데, 이를 지급준비금이라고 함. 은행들이 연준이 요구하는 수준 이상으로 보관하는 돈을 초과지급준비금이라고 함. IOER은 이 초과지금준비금에 주는 이자를 의미함.

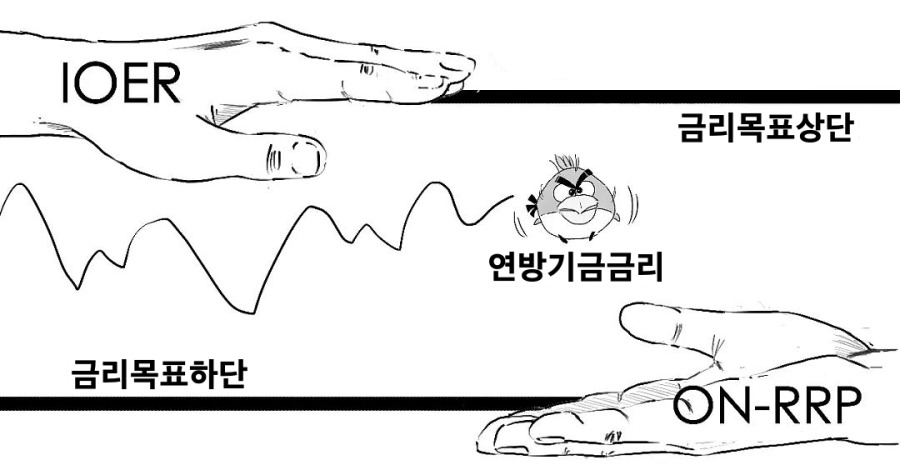

美연준의 금리 정책 수단, IOER 과 역REPO 금리

연준은 연방기금금리(FFR)를 스스로 제시한 기준금리 범위 안에 머무르게 하기 위한 정책 수단을 가지고 있음. 첫째가 IOER이고 두번째가 역레포(RRP) 금리임. 연준은 기준금리를 조정하면서, 그에 맞춰 IOER과 RRP 금리를 조정하는데 각각 기준금리 상단의 기준선(IOER)과 하단의 기준선(RRP 금리)으로 작용함.

① 초과지준에 대한 이자인 IOER보다 시장에 거래되는 연방기금금리가 더 높을 경우

초과지준을 보유한 은행들은 이자를 더 받을 수 있는 연방기금시장에 적극적으로 자금을 공급해 타행에 대여할 것이고, 그러면 자연히 연방기금금리는 IOER수준으로 하락하게 됨.

② IOER이 연방기금금리보다 더 높을 경우

은행들은 굳이 타행에 빌려주는 대신 절대적 신용도를 가진 연준에 초과지준을 쌓아놓고 IOER을 받을 것이고, 그러면 연방기금시장에 자금 공급이 줄어들며 연방기금금리는 IOER 수준으로 상승하게 됨. 다만 연방기금시장의 일부 비은행금융회사(*)는 지준적립의무가 없으며 IOER도 수령할 수 없기 때문에, 연방기금시장에 적극적으로 자금을 공급함. 그래서 일반적으로 연방기금금리는 IOER 이하에서 형성됨.

*이런 비은행 금융기관에는 연방주택금융 저당회사(Freddie Mac), MMF 등이 있음.

③ 과도한 시중 유동성으로 단기 금리가 연준의 정책금리 범위를 하향 돌파할 위험이 있을 때

연준은 보유한 증권을 은행에 담보로 맡기고 돈을 빌리는 역레포를 실시하여 시중 유동성을 흡수함. 은행 입장에서 연준에 돈을 빌려주고 받는 금리 이하로 다른 은행에 돈을 빌려줄 이유가 없음. 따라서 연준의 역레포 금리는 시중 단기 금리 하단으로 작용하게 됨.