- 『Hegemony』 님 블로그 펌 -

* 제 모든글은 개인공부를 위한 기록용입니다. 모든 내용은 뇌피셜이며 제 글을 보고 매매의사결정을 하시면 절대 안됩니다.

Intro.

바야흐로 구인난이다.

엔데믹이 왔다곤 하지만, 노동의 가치는 바닥을 찍었다. 주식으로 버시기도 하셨고, 소위 라이더알바가 단순 벌이가 더 좋은 세상이 아닌가?

아직도 하실까?

물론 단순노동 뿐 아니라 인력도 마찬가지다. 지금 최저시급도 높다고 하는데 과연 구인자, 구직자 모두 만족하는 시장상황이 올까?

오히려 로봇이 대체하는 시대가 가속화되지 않을까?

여러가지 지표들이 이를 증명한다고 생각함. 이제는 망해버린 공모주시장을 봐도 알 수 있음.

개인적으로 공모주시장은 시대상을 보여준다 생각함.

이제 막 성장해서 상장하려 올라오는 회사들이 방직회사, 양돈회사 이런거면 참 재미없지 않겠는가? (*주의 : 비하하는 의미 아님)

테크기업, 바이오기업, AI, 로봇, 반도체, 메타버스 등등 이런것들이 올라와 줘야 간지도 나고 그런다.

그런 의미에서 올해 로봇시장을 봐도 되지 않을까 싶다.

이미 상장해서 자리잡은 유일로보틱스도 있고, 감속기 국산화기업 에스비비테크, 협동로봇기업 뉴로메카도 상장청구를 넣었다.

올해 로봇기업들이 꽤 수혜를 받을 수 있다고 생각한다.

...

라고 말하고 싶지만, 나는 이미 돈을 버는 회사를 좋아하는데, 국내 로봇이라는 이름을 달고있는 친구들의 실적을 보면 처참하다.

레인보우로보틱스 / 로보티즈 / 로보로보

티로보틱스(1분기는 흑자나오긴함) / 휴림로봇 / 로보스타

이 와중에 돈을 버는 회사가 없는건 아니다 두곳이나 있다. 우선 첫번째 물걸레'로봇'청소기를 만드는 에브리봇이 있다.

두번째로는 오늘 말할 기업. 에스피지이다. 숫자만 봐도 우량하지 않은가?

자 알아보러 가자

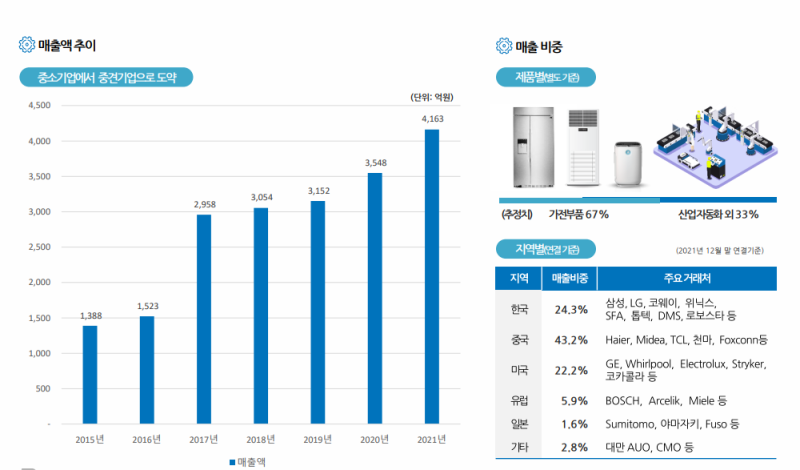

밑밥을 좀 거창하게 깔았다. 사실 에스피지라는 기업은 가전용 모터, 산업자동화용 모터 및 감속기를 하는 회사다.

아래를 보시다시피 가전매출 67% : 산업자동화 33%의 비중을 가지고 있음.

주요 거래처를 보면 알겠지만 꽤 굵직한 가전사들과 거래를 많이함.

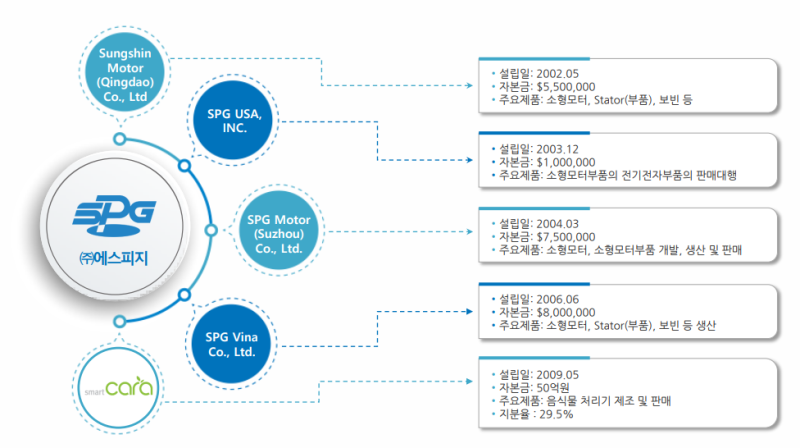

주요 생산법인은 국내 / 중국청도, 쑤저우 / 베트남 생산법인이 있으며, 미국 판매법인 및 종속회사 스마트카라가 있음.

SPG IR자료 220429

문돌이라 정확하게 알지는 못하지만, 아는 선에서 설명을 하자면 모터는 회전운동을 함.

모터에 감속기를 붙이면 모터의 회전이 운동에너지로 변하면서 물건을 들거나 움직이게 만들 수 있음.

뭐 가령 컨베이어벨트나 자동문같은 것들이 이런 운동에너지로 움직인다더라~ 정도까지 암.

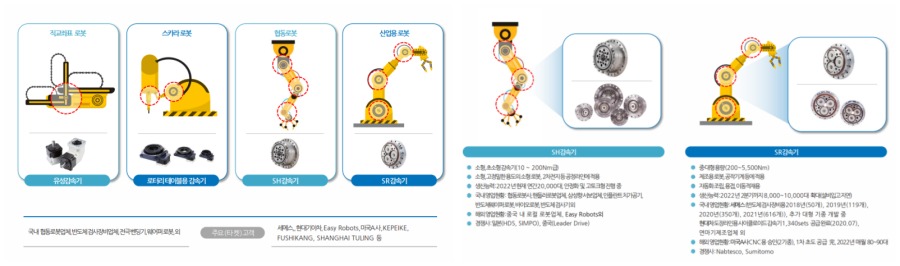

그래서 아래의 왼쪽사진과 같이 다양한 가전에서 쓰이고, 오른쪽에 나오는 것처럼 산업자동화에도 많이 쓰임.

여기까지 들으면 누군가 물을꺼임. '그래서 이게 왜 로봇회산데? 그냥 모터회사 아니야?'

맞는말이다.

하지만 위의 오른쪽사진 아랫쪽에보면 로봇시스템 SR감속기 SH감속기라는 것이 있다.

아래 사진을 보면 로봇의 감속기도 꽤 많이 쓰인단 걸 알 수 있다. 레퍼런스도 꽤 괜찮다. 무려 세메스와 현기차다.

국내에서 삼성하고 현기차를 들어갔는데 품질이 보장이 안된다고 할 수 있을까?

심지어 이 로봇용 감속기라는거는 꽤 중요부품이다

레인보우로보틱스 IR자료를 보면, 협동로봇의 원가 32%를 차지하고 있고, 전부 다 내재화를 했으나 유일하게 내재화하지 못한 부품이 감속기이다.

심지어 이 SH감속기, SR감속기의 시장을 지배하고있는건 일본의 하모닉드라이브, 나브테스코라는 업체이다.

일본 수출규제때 언급될 정도로 꽤 핵심 부품이라 할 수 있다.

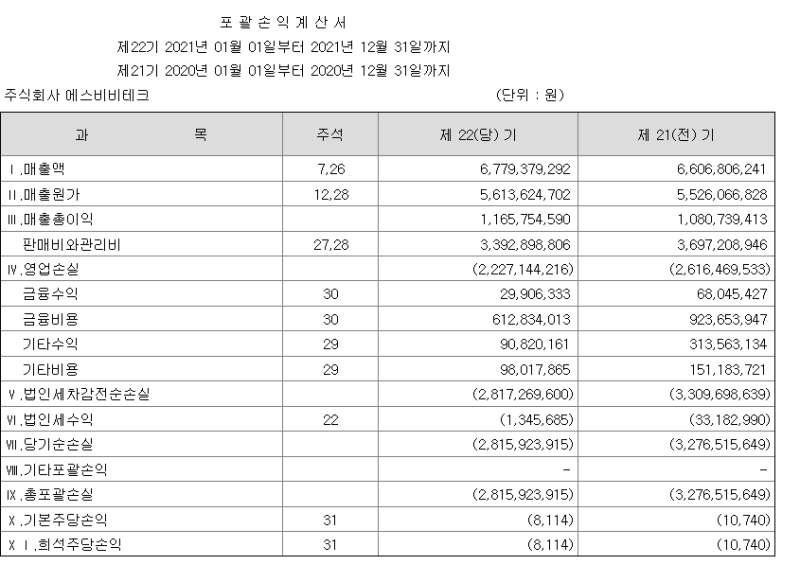

하지만 에스비비테크의 손익계산서는 다음과 같다. 물론 미래는 어찌될지 모른다.

하지만 적자나는 다른 로봇, 부품회사하고 크게 다르단 느낌은 모르겠다.

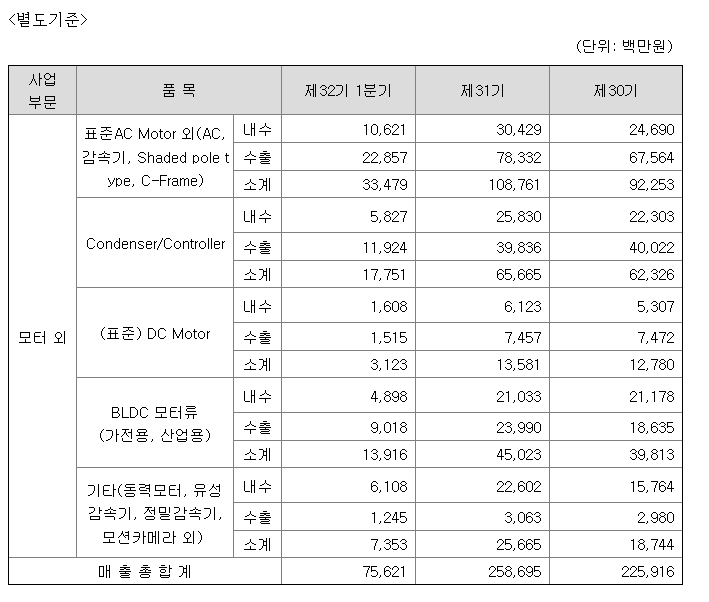

에스피지라고 로봇 부품이 크지는 않다고 보여진다. 하지만 그래도 산업자동화쪽 매출이 1/3을 차지하고 있고, 로봇관련 매출이 올라올 때 까지 버틸 체력은 된다고 볼 수 있고, 실제로 성장도 유의미하게 하고 있다.

로봇용 감속기는 전체 매출의 10%이하(기타부분에서도 일부분일태니)지만, 그래도 YoY로 20%이상 꾸준히 성장할 것으로 보여 짐.

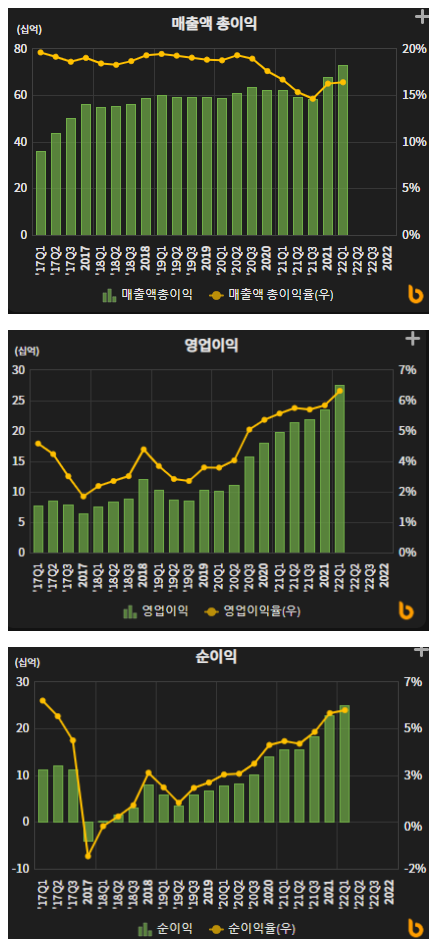

실적을 보면 아래와 같음.

GPM은 하락트렌드를 보이다 15%를 바닥으로 21년 하반기부터 상승턴을 시작했고, OPM은 꾸준히 상승하여 6%구간을 터치.

순이익도 상승트렌드를 보이는 중. 고정비가 커버되면 영업레버리지가 꽤 잘나오는 것이 아닌가 싶음.

특히 22 1Q가 꺾이지 않고 상승추세를 보이는데 모터가 철인점을 감안하면 21년 철강가격 상승 / 22년 각종 인플레에도 불구하고 판가전이를 할 수 있는 역량이 있는 회사가 아닐까 라는 느낌을 받음.

가전업계가 20~21을 겪고 올해가 피크아웃이라는 우려가 있지만, 산업자동화쪽의 매출도 적지 않기에(이익도 단순 가전보다 더 좋을 것으로 보임)

올해 탑라인 및 이익 모두 성장이 가능할지도? (심지어 1분기는 비수기로 알고있는데도 실적이 사상 최고수준으로 나옴)

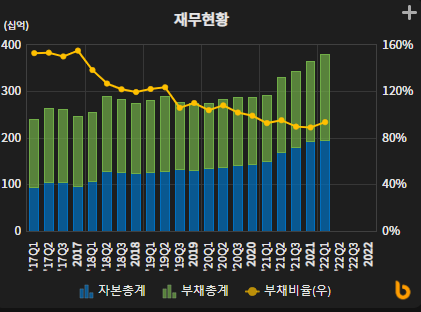

부채비율도 꾸준히 감소하고 있어서 금융비용절감도 이뤄지며 순이익 성장도 가능한 상황.

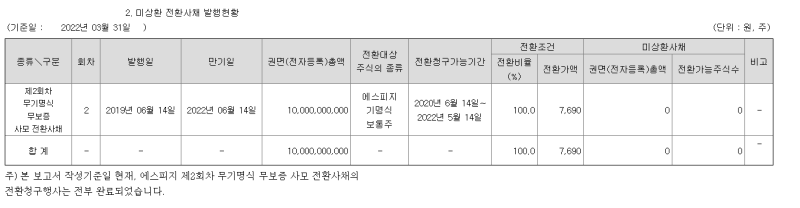

과거 전환사채 오버행 이슈가 있었으나, 해당부분도 전환청구가 완료된 상황.

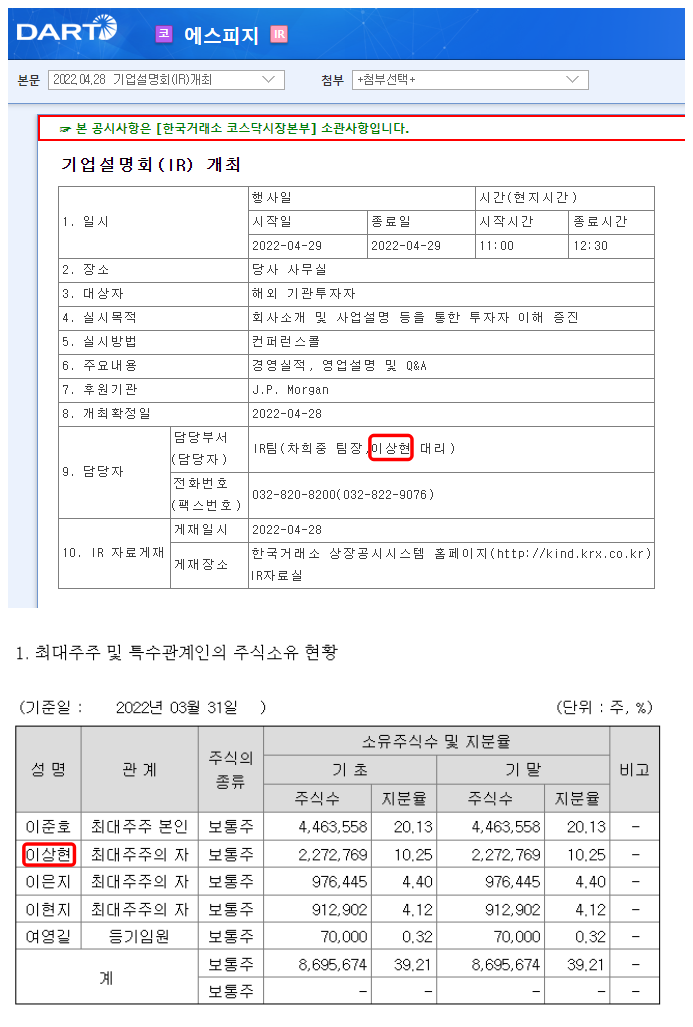

한가지 더 재밋는 내용이 IR인데... 대리님 성함이 눈에띈다.

2대주주가 하는 IR... 이건 굉장히 귀하네요.

아무튼 본론으로 넘어와서, 주가가 이미 반년 안에 50%가 올랐기에, 밸류에이션 관점에서 마냥 싸지는 않은 상황.

단순 이익 2~3%짜리 모터회사로 보면 비싸보이고, 로봇관련 회사로 보면 그렇게 비싸진 않을수도 있어보임.