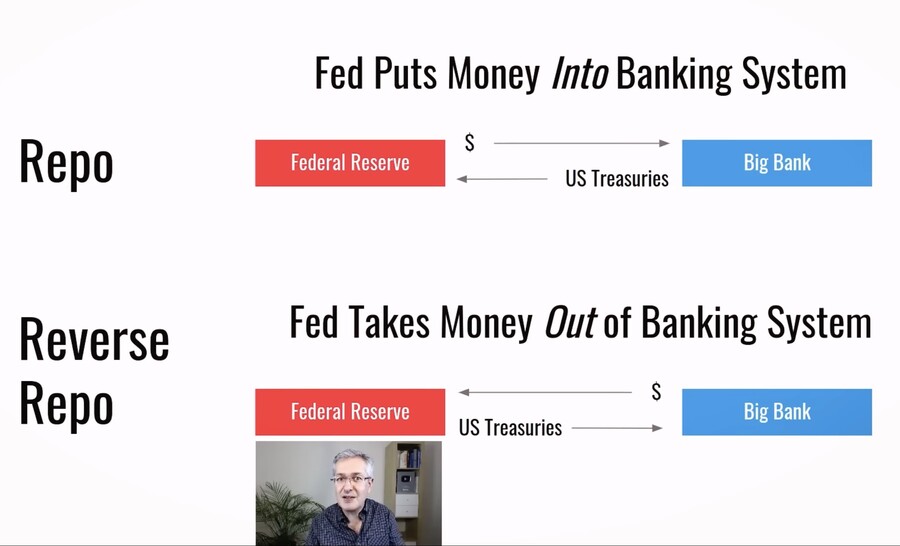

레포 : 환매조건부 채권 (Repo = Repurchase Agreement = RP)

1~2일 단기 대출

담보 증권(주로 국채)를 팔고, 다음날 조금 더 비싸게 되사는 약속

예 : A가 B에게 국채를 $10,000에 팔고, 다음날 $10,001에 사기로 약속

→ 이 경우 Repo 이자율은 하루 0.01%

역레포 (Reverse Repo, RRP) : 레포의 정반대, 빌려주는 쪽

레포 : 돈을 빌리는 쪽 = 증권을 팔았다가 후일 되삼

역레포 : 돈을 빌려주는 쪽 = 증권을 샀다가 후일 되팜

※ 연준 관련 용어는 시중의 입장에서 본 것

→ 연준 역레포 기구 = 시중 은행/펀드가 연준에 돈을 빌려주는 곳 = 시중 유동성 흡수

연준의 레포

→ 시중에 유동성을 뿌렸다가 흡수

연준이 시중(은행/펀드)에 돈을 빌려주는 대신 국채를 담보로 받음.

다음날 은행/펀드는 원금과 이자(레포 금리)를 연준에 갚고 담보로 제공했던 국채를 돌려 받음

연준의 역레포

→ 시중에서 유동성 흡수했다가 뿌림

연준의 입장에서, 역레포는 레포와 방향이 반대임.

연준이 시중(은행/펀드)로부터 돈을 빌리는 대신 국채를 담보로 제공.

다음날 연준은 은행/펀드에 원금과 이자(레포금리)를 갚고 담보로 제공했던 국채를 돌려 받음.

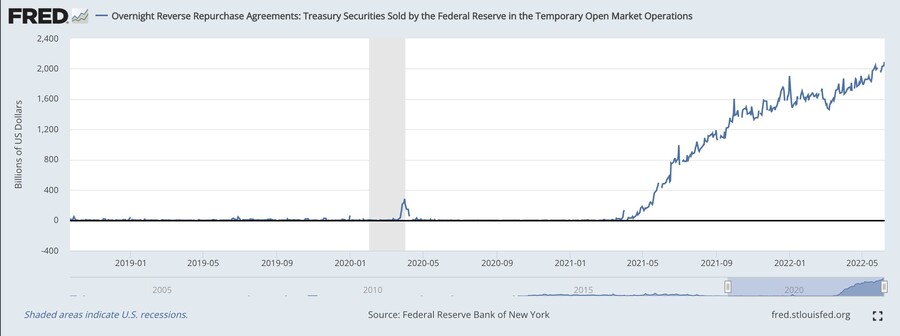

현재 연준의 1일물 역레포(overnight reverse repo: ON RRP) 규모가 2조달러를 돌파했음.

이러한 유동성은 은행 시스템(banking system)에서 유입된 것.

은행의 예금이 지나치게 많아진 것이 주요 원인임.

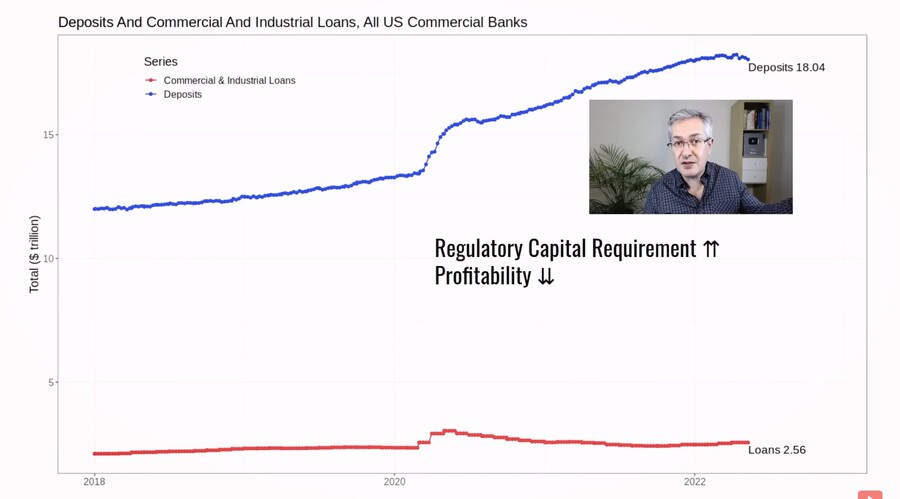

이상하게 들리겠지만, 지나치게 많은 예금은 은행에 부담이 됨.

예금은 은행의 부채이기 때문.

예금자는 언제든 돈을 인출할 수 있고 이자도 받음.

은행은 예대마진으로 이익을 거둠. 즉 대출 이자로 돈을 번다는 뜻.

코로나 대책으로 유동성이 풀리면서 은행의 예금(부채)는 늘어났지만 대출(자산)은 이를 따라잡지 못했음.

상업 은행의 예금 총액 ($18조)는 대출 총액 ($2.56조)을 무색하게 만들 정도로 엄청난 규모임.

예금이 급증하면 지급 준비금도 증가하며 이는 은행의 자기자본이익률(ROE)을 떨어뜨림.

즉 은행의 수익성이 악화된다는 의미.

시중 은행의 예금 & 대출 규모

은행은 전체 예금액 가운데 일정 비율 이상(지급준비금)을 연준에 예치해 두어야 하는데 이를 지급준비제도라고 함. 은행이 예금자에게 언제든 예금을 지급할 수 있는 여력을 확보하기 위해서임.

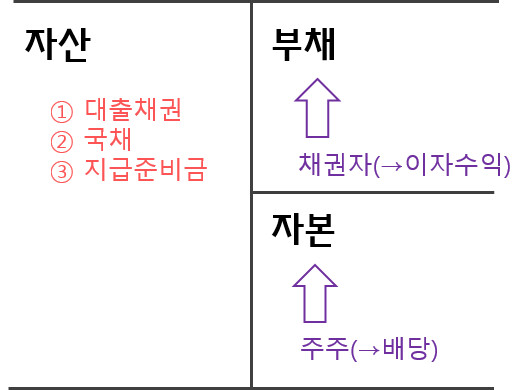

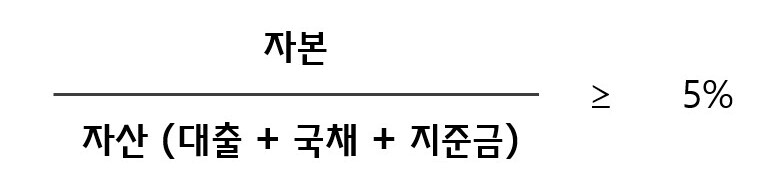

은행 대차대조표

은행의 자산은 (대출채권, 국채, 지급준비금)으로 구성됨.

은행의 부채는 예금이며, 자본은 주주들이 출자한 돈임.

연준은 은행에 자산 대비 자본을 일정 비율 이상으로 유지할 의무를 부과함.

위험에 대비해 자기자본을 일정비율 이상으로 유지해야 한다는 의미임.

이를 보완적 레버리지 비율(Supplementary Leverage Ratio, SLR)이라고 함.

보완적 레버리지 비율

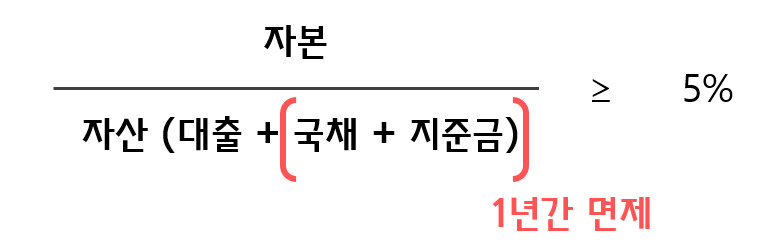

코로나 초기처럼 유동성이 고갈되는 위기 상황에서 연준은 실물경제로 자금을 직접 투하할 수 없기 때문에 은행에 대출을 유도하는데, 은행들도 위험한 상황에서는 국채를 사고 지급준비금을 늘리지 대출을 늘리려고 하지 않음. 이런 상황에서 SLR을 유지하려면 자본을 늘려야 하는데, 이 역시 위기 상황에선 어려움.

그래서 연준은 분모에 해당하는 국채와 지급준비율 항목을 1년간 SLR 계산에서 면제해 줬음.

그만큼 은행의 대출 여력이 늘어나게 되는 것임. (연준의 SLR 한시적 완화 조치)

유예 기간은 2020년 4월 1일 ~ 2021년 3월 31일까지였음.

그러나 은행은 대출을 늘리는 대신 국채를 더 샀고, 지금준비금을 더 쌓았음.

게다가 연준의 양적 완화로 예금이 늘어나자 은행의 지급준비금은 더욱 늘어났음. (특히 2020년말에 급증)

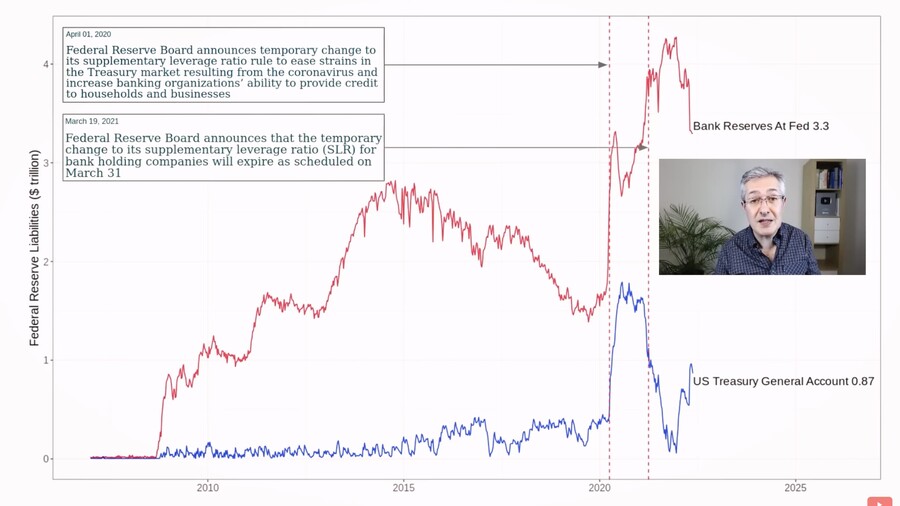

현재 지급준비금은 팬데믹 이전보다 훨씬 높은 수준임.

은행이 연준에 쌓아놓고 있는 지급준비금은 대략 $3.3조임.

재무부일반계정(TGA·Treasury General Account) : 미국 정부(재무부)가 현금 운용을 위해 연준에 개설한 계좌

① 코로나 기간 동안 재무부는 국채를 발행 (TGA ↑), 시중 유동성 흡수 (은행 지준금 ↓)

② 미국 정부 재정 지출로 TGA ↓, 시중 유동성 증가 (은행 지준금 ↑)

SLR의 의미, 시사점에 대해 알아보자

시중 은행에게 넘쳐나는 예금은 오히려 골칫거리임. 은행 입장에서 지준금은 '죽은 돈'이나 마찬가지이기 때문임.

그래서 JP모건 체이스나 시티그룹 같은 대형은행들은 고객 기업에게 예금대신 MMF에 투자할 것을 권함.

머니마켓펀드(MMF)

MMF는 유동성이 높고 만기가 짧은 자산에 투자함.

여기에는 미국의 단기국채(US Treasury Bills)와 연준의 역레포가 있음.

※ 펀드의 레포 거래는 연준의 입장에서 볼 때 역레포임. MMF는 레포 거래를 통해 연준의 역레포에 유동성을 주입했음.

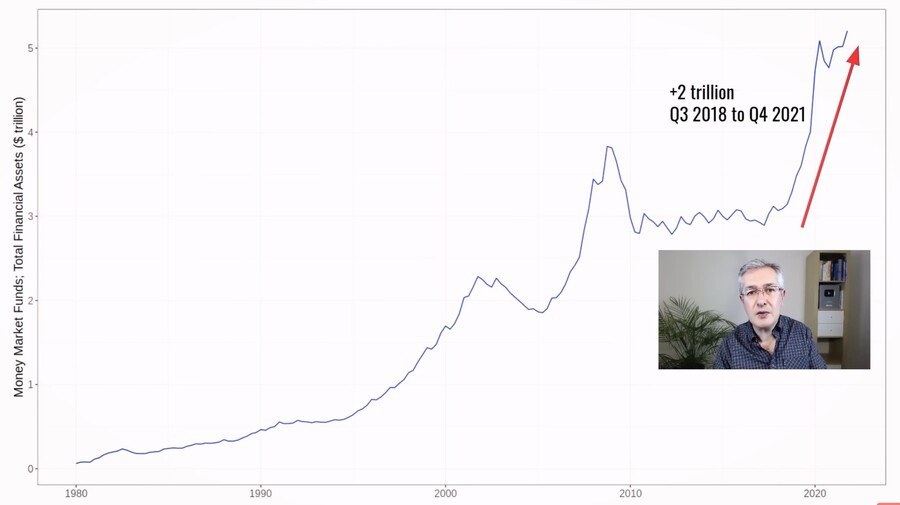

올들어 주식시장의 약세로 위험회피 심리가 강화되자 개인투자자들도 MMF에 자금을 쏟아붓기 시작.

MMF는 적은 이자를 제공하지만 위험으로부터 자산을 지키려는 투자자에게는 좋은 피난처임.

결과적으로, MMF가 관리하는 자산 규모가 급증하여 2021년 4분기에 약 $5조에 달했음.

이것이 중요한 이유는 무엇인가?

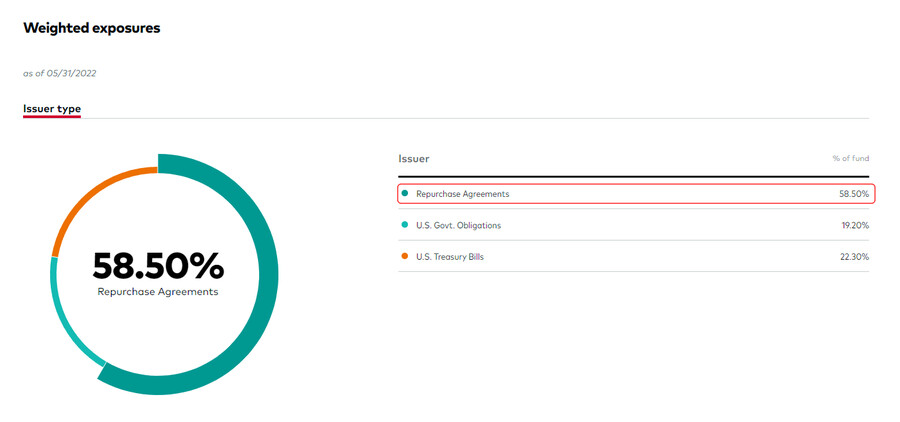

Vanguard Federal Money Market Fund (VMFXX)를 예로 들어보자.

이 펀드의 포트폴리오는 다음과 같다.

VMFXXX 투자 내역

22.3% - 미국 단기채

19.23% - 각종 미국 정부 채권

58.47% - 레포 (환매조건부 채권)

이제 연준의 역레포에 엄청난 돈이 유입된 이유가 분명졌음.

MMF가 레포 투자를 늘린 주요 원인은 다음 2가지임.

1) 레포의 위험-보상 비율이 더 좋았음

2) 미재무부의 단기국채 (T-bills) 발행이 줄어들었음

위험-보상 비율

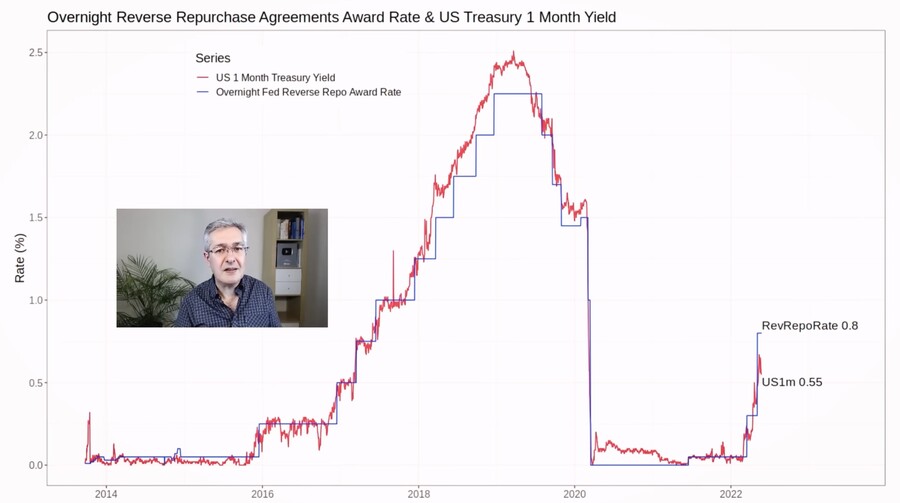

이 영상이 업로드 되는 시점을 기준으로, 1개월 T-Bill 금리는 0.55%, 반면 레포 금리는 0.8%임.

ON RRP 금리 & T-Bill 금리

레포는 국채와 마찬가지로 부도위험은 없으며 금리는 연준이 결정함.

그런데 국채는 기간 리스크 (시중 이자율 변화에 따른 채권 가격 변화)가 있음.

반면 레포는 만기가 다음날이므로 기간 리스크는 없음.

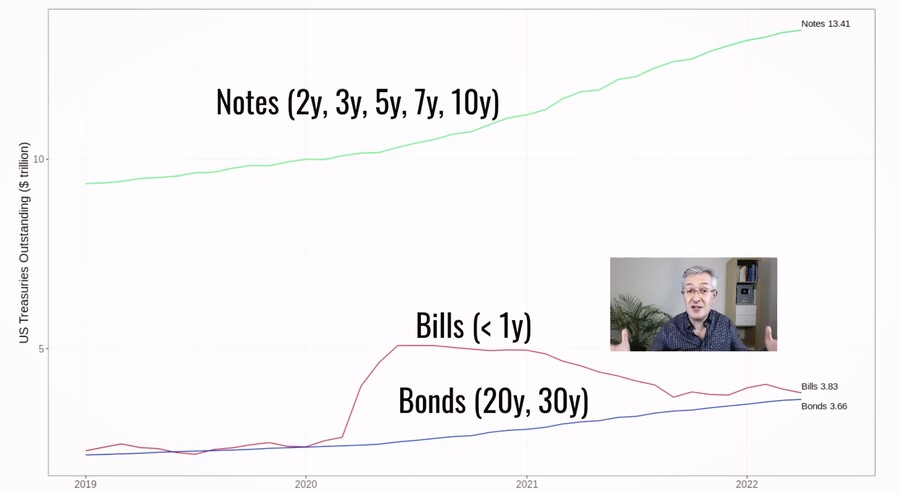

T-Bills의 희소성

미재무부는 주로 만기가 긴 (2년 이상) 국채의 발행량을 늘렸음.

단기 국채 발행량이 증가하면 가격이 하락하여 단기 금리가 급등할 가능성이 있기 때문.

미재무부의 목표는 단기 부채의 비중을 15~20%로 유지하는 것임.

미국 재무부 국채 발행액

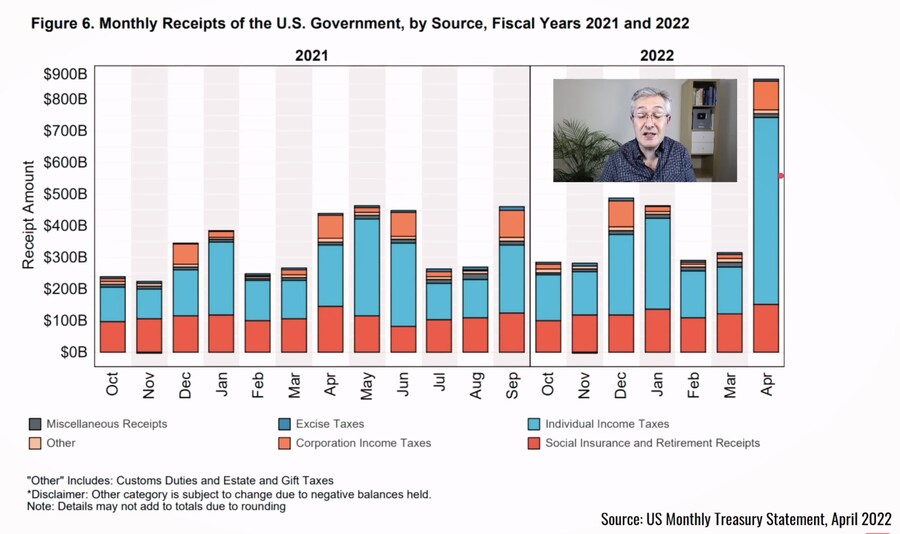

게다가, 최근 인플레이션으로 인해 미국 정부의 4월 세금 수입이 크게 증가했음.

재정 지출 또한 감소했기에 정부는 채권을 발행할 필요가 없었음.

미국 정부 월별 세금 수입

MMF는 단기물에만 투자 가능. (만기 1년 미만)

T-Bill같은 단기채에 대한 수요는 급증했지만 공급은 적었음.

그래서 MMF는 역레포(Overnight RRP)에 돈을 쏟아부을 수밖에 없었음.

게다가, 위험 회피 심리가 커지면서 스테이블 코인도 가치 저장 수단으로서 인기를 끌었음.

스테이블 코인도 MMF와 기능이 유사함. 이들도 단기 국채 같은 안전자산에 투자하기 때문.

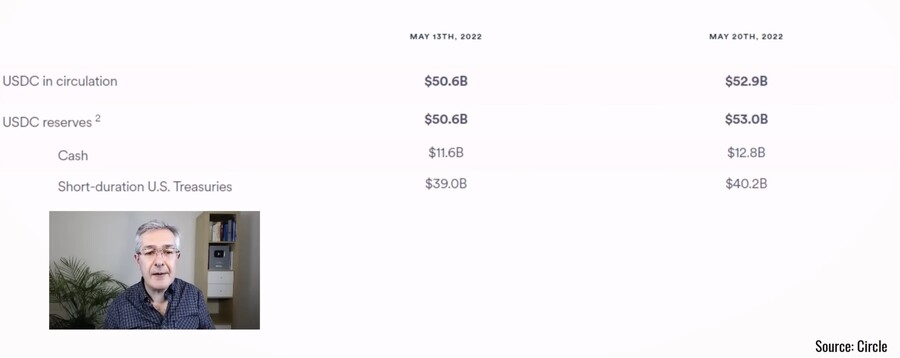

아래 그림은 USDC의 준비금 내역임

테더도 USDC와 마찬가지로 현금이나 단기 국채를 준비금으로 보유하고 있음

스테이블 코인이 보유한 단기 국채는 많진 않지만, 이들이 가세함으로써 T-Bill에 대한 수요는 더욱 증가했음.

스테이블 코인(USDC)의 지준금 현황

요약

위험 회피 심리가 강해지자 투자자들은 MMF같은 안전자산을 선호.

MMF는 T-Bill이나 레포 같은 단기 안전자산에 투자해야 하므로 이들에 대한 수요는 증가

T-Bill의 공급이 줄어들자 가격은 상승했고 금리는 낮아졌음. 반면 레포 금리는 T-Bill금리보다 높았음.

그래서 레포에 자금이 빠르게 유입됨.

최근 단기 금리가 거의 0%에서 2%로 상승하면서 안전자산의 이자율도 증가했음.

인플레이션을 고려하면 실질 금리는 마이너스이지만 주식 시장에서 돈을 잃는 것보다는 낫다고 여기는 사람들이 많음.

그래서 앞으로도 MMF에 대한 수요는 늘어날 것이며 레포에 대한 수요도 높아질 것임.

연준의 금리 인상과 양적 긴축으로 유동성이 줄어들텐데 여기에 역레포로 인한 유동성 흡수까지 가세하면 시중 유동성이 지나치게 줄어들 가능성도 있음. 이는 주식시장과 미국 경제에 좋지 않음.