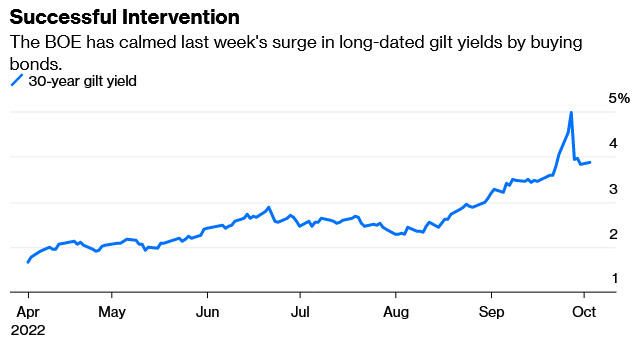

30년물 국채수익률 하루만에 1%포인트 하락해

영국이 신흥국으로 떨어졌다는 비아냥까지 나와

문제 된 연기금은 부채연계투자 방식으로 운용

저금리로 가입자 요구 충족 못해 레버리지 동원

자금 빌리거나 금융파생상품 매입 방식으로 운용

낮은 변동성은 이자율 스와프 등 레버리지 일등공신

금리인상 양적긴축은 대안정기를 대변동기로 바꿔

현재의 불안정은 15년간의 안정이 낳은 결과

[이코노미21 양영빈] 영국의 30년물 국채수익률이 영란은행의 국채매입(Gilt) 발표 이후 하루만에 1%포인트 하락해 마치 신흥국 채권처럼 움직이고 있다. 항간에서는 영국이 신흥국 지위로 떨어졌다는 비아냥까지 나오고 있다.

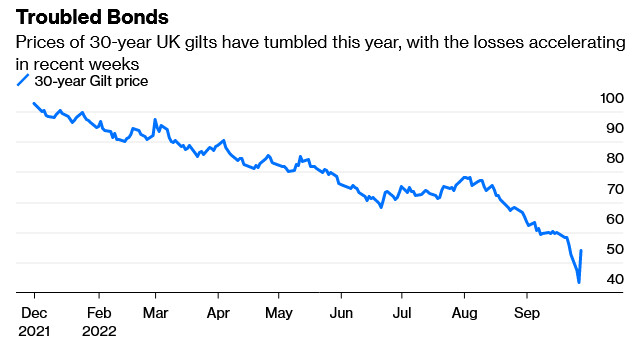

30년물 국채 수익률의 움직임과 가격의 관계는 서로 반비례한다. 1년전의 수익률이 1.5% 정도였으며 최근 가장 높았을 때 5.1%였다. 수익률과 가격의 움직임을 다음 두 그림으로부터 확인할 수 있다.

30년물 영국 국채 수익률 추이

30년물 국채 가격 추이

1년전 30년물 국채의 가격은 대략 102 정도였고 최근 수익률이 5%까지 급등했을 때 가격은 43까지 떨어졌으며 현재의 가격은 54 부근에 있다.

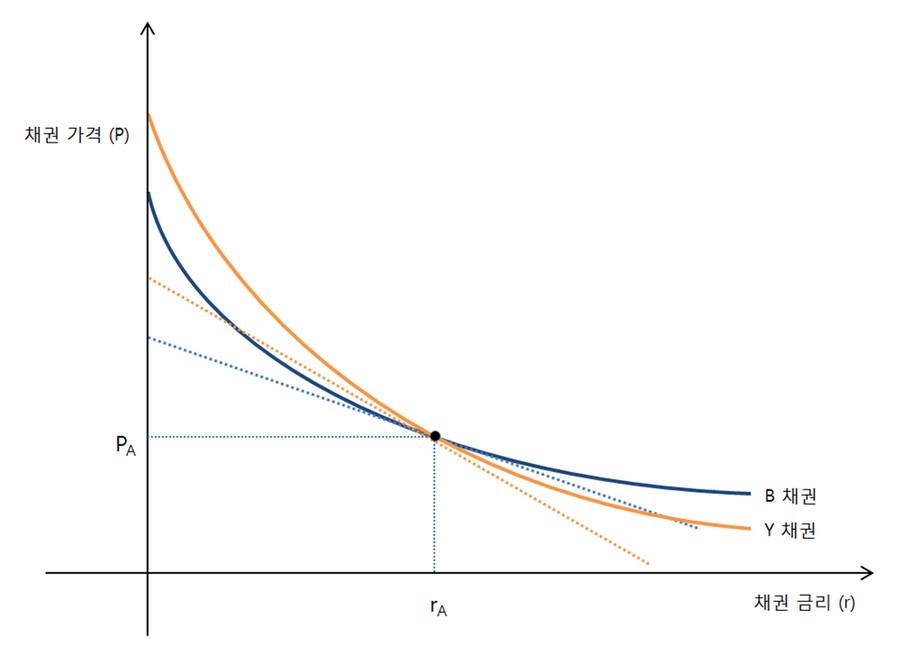

채권의 볼록성(Convexity)

일반적으로 채권은 만기가 길수록 수익률에 대한 가격 변화가 크다. 특히 수익률이 낮은 상태에 있다가 빠르게 수익률이 오르는 때에 채권 가격은 급격하게 떨어지게 된다. 채권은 주식 같은 위험자산과는 다르게 안정을 추구하는 투자자의 주요 투자대상이다. 그러나 초저금리(사실상 제로금리)에서 양적긴축을 통한 금리인상이 진행되면서 국채 수익률이 오르게 되자 1년전 가격 대비 50%나 하락한 것을 볼 수 있다.

최근 영국 Gilt의 급격한 수익률 상승의 원인으로 영국의 연기금의 운용 행태가 주목을 받고 있다. 전통적으로 연기금은 가입자가 직장에 다닐 때 일정액을 납부하고 퇴사한 후에 일정액을 수령하는 방식을 띤다. 이 방식의 기금운용에서 핵심은 기금이 가입자로부터 받는 납부액과 퇴사 후 지급하는 연금의 차액을 어떻게 보전할 것인가에 있다. 일반적으로 현재 가입자가 납부하는 금액보다 미래에 가입자에게 지급할 금액의 현재가치가 크므로 이 간극을 메꾸기 위해 연기금은 최적의 운용 기법을 동원한다.

이번에 문제가 된 영국의 연기금은 부채연계투자(Liability-Driven Investment, LDI) 방식으로 기금 운용을 했다. 현재 가입자의 납부액이 ₤30,832이고 가입자에게 년 4%의 복리를 약속했다면 30년 후 지급해야 할 금액은 ₤100,000(30,832*(1.04)^30=100,000)이 된다. 이런 상황이라면 LDI는 30년 만기 4% 국채를 매입하면 기금을 지급해야 할 시점에 아무런 문제가 없다.

과거 15년 간 전세계 기준금리는 0% 수준이었고 장기 국채 금리도 매우 낮은 상황에서는 이런 방식으로 운용되는 연금은 가입자의 요구를 충족하기가 어려웠다. 연기금이 가입자의 높은 수익률 요구를 만족시키기 위해서 취할 수 있는 유일한 방법은 레버리지를 동원하는 것이다. 연기금은 자금을 빌리거나(부채 발생) 금융파생상품을 매입하는 것을 통해 레버리지를 일으킬 수 있었다.

영국 연기금은 단순히 자금을 빌리는 것 보다는 이자율 스와프 같은 금융파생상품을 통해 레버리지를 키웠다. 이자율 스와프는 변동금리(예를 들어 6개월 마다 갱신)와 고정금리(4%)를 교환하는 거래이다. 이 거래에서는 서로 원금을 주고받지는 않고 이자만 주고받는다.

이자율 스와프 방식

연기금은 계약 상대방 금융기관에게는 변동금리로 이자를 지급하고 연기금은 계약 상대방으로부터 4% 고정금리를 받는 구조이다. 연기금은 가입자에게 4% 고정금리를 약속했으므로 연기금이 이러한 계약에서 순수하게 지불해야 할 금리는 변동금리이다. 계약할 당시의 변동금리가 4%보다 높아지면 연기금에게 불리해지는 구조이다.

금리가 낮은 상태에서 가입자에게 높은 수익률을 주기 위해서는 이러한 이자율 스와프의 명목 규모를 늘려야 한다. 명목 규모는 이자율 스와프의 기준이 되는 가상의 원금(Notional amount)인데 연기금이 실제 보유한 국채가 1억일 때 이자율 스와프의 명목 규모가 10억이라면 사실상 레버리지를 10배를 사용한 것이다. 이러한 경우 손익은 변동금리와 고정금리의 차이의 10배가 된다.

토비 냉글(Toby Nangle)은 9월 28일 파이낸셜타임즈 기고문에서 2019년 보고서를 인용하면서 영국의 연기금들이 많게는 7배의 레버리지를 사용했다고 이야기한다. 연기금에게 이자율 스와프는 본질적으로 고정금리를 사고 변동금리를 파는 것이다. 금리가 오르면 보유한 채권의 시장가격이 하락하는 것 외에 스와프 거래 이행을 보증하기 위해 내야 할 증거금이 오르게 된다. 금리가 급격하게 오르면 납부해야 할 증거금이 따라서 오르게 되는데 이 증거금을 마련하기 위해 보유한 장기 국채를 일시에 매각해야 한다. 이 때 장기 국채 가격은 떨어지게 되고 이는 또 다른 증거금 상승을 불러 일으키는 악순환의 시작이 된다.

금융위기 이후 지속된 전세계적인 저금리와 계속된 양적완화(QE)는 금리를 낮게 안정적으로 유지했으며 금융시장의 안정화(낮은 변동성)을 가져왔으며 대안정기(Great Moderation)의 가장 큰 기반이었다. 낮은 변동성 또는 예측 가능한 미래는 이자율 스와프 등의 금융파생상품을 통한 레버리지를 키우는 일등공신이었다.

지금 벌어지고 있는 금리인상과 양적긴축(QT)은 이러한 대안정기를 대변동기(Great Volatility)로 바꾸고 있다. 대안정기의 핵심은 낮은 변동성이다. 금융자산의 낮은 변동성은 연기금 같은 보수적인 투자자가 레버리지에 대한 두려움을 없앴다. 금융자산의 변동성이 높아지는 순간 레버리지를 과도하게 사용한 부문은 반드시 위기를 겪게 된다.

리차드 쿡선(Richard Cookson)은 9월 30일 파이낸셜타임즈 기고문에서 영국 연기금의 문제는 영국에만 국한된 것이 아님을 주장했다. 그는 영란은행의 개입으로 영국 장기국채 수익률이 다소 안정을 되찾았지만 이것이 끝이 아닐 것이라고 했다. 위기 직전에 영국은 급격한 파운드화 절하, 금리인상, 부자감세와 에너지가격 상한제로 대표되는 재정 완화정책을 발표했는데 이러한 정책 조합은 현재 전세계적으로 대동소이하다.

1980년 중반부터 2007년의 대안정기는 금융위기를 겪고 불과 2년여 만에 다시 이전 안정기보다 더한 안정세를 보여 주었다. 최근 15년 간의 안정된 시기와 현재의 가장 큰 다른 점은 인플레이션이다. 높은 인플레이션은 이전처럼 연준이 급격한 입장 선회를 크게 제약하는 요소이다.

금융위기 이후 미국의 인플레이션

하이먼 민스키(Hyman Minsky)는 일찍이 “안정은 불안정을 낳는다(Stability breeds instability)”고 일갈한 적이 있다. 현재의 불안정은 15년간의 안정이 낳은 결과이다. 이전 시기에 불안정과 마주했을 때와 다른 점은 연준이 쉽게 금리인상과 양적긴축을 중단할 명분과 실리가 잘 안 보인다는 점이다. [이코노미21]