김준영 흥국증권 이코노미스트

■ 초과지준과 역레포

초과지준 : 은행이 중앙은행에 돈을 맡기는 개념 (이자율 : IOER)

역레포 : 은행이 아닌 금융기관이 중앙은행에 돈을 맡기는 개념 (이자율 : 역레포 금리)

연준의 부채 ⊃ 초과지준, 역레포

연준의 부채는 일정

∴ 역레포 ↑ → 은행의 지준 ↓

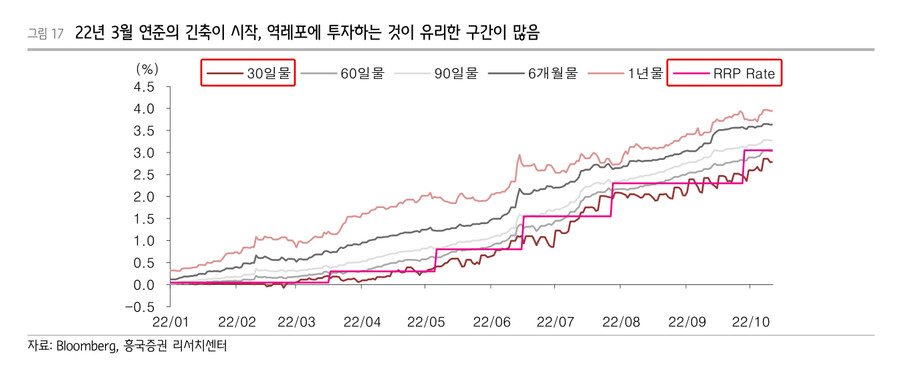

역레포가 QT의 걸림돌로 작용할 가능성

역레포 활성화로 인해 지준이 부족한 상태

양적 긴축이 시작되며 지준 부족은 더욱 심화

■ 역레포 자금이 급증한 이유

2013년 연준이 역레포 계정을 개설한 이래 최대치

팬데믹 이후 양적 완화로 인해 통화량 증가

연준은 SLR 규제를 완화하여 시중 자금을 은행으로 흡수

2021년 3월 SLR 규제 완화가 종료되면서 은행이 예금을 추가로 받기 어렵게 됨 (美 은행 예금 금리 사실상 제로)

MMF(단기물에 투자)에 자금 유입 (대부분 가계 자금)

MMF의 투자 대상 (단기채, 역레포)

→ 단기채 수요 급증으로 단기 채권 금리가 0에서 마이너스까지 하락

이에 연준은 특단의 조치 시행 : 역레포 금리 5bp 인상

역레포

→ 하루 동안 굴릴 수 있는 자금의 기회비용

→ 역레포보다 낮은 금리에 돈을 빌려줄 이유가 없음

∴ 기준 금리 범위의 하단 형성

역레포 금리 > 단기 채권 금리

MMF 펀드 매니저 입장에서 역레포 투자가 더 유리

설령 단기 채권 금리가 더 높더라도 역레포(초단기)가 듀레이션 측면에서 유리

→ 긴축으로 금리가 오르면 채권 평가 손실 가능성

일반적으로 금리 인상기에는 초단기 채권 펀드의 수익률이 좋음

요약

유동성이 폭발하고 은행이 더 이상 예금을 받을 수 없는 상황이 지속

그래서 갈 곳 없는 유동성이 MMF로 몰렸고 결국 역레포에 투자됨 (약 2조 달러)

■ QT 국면에서 문제가 될 수 있는 역레포

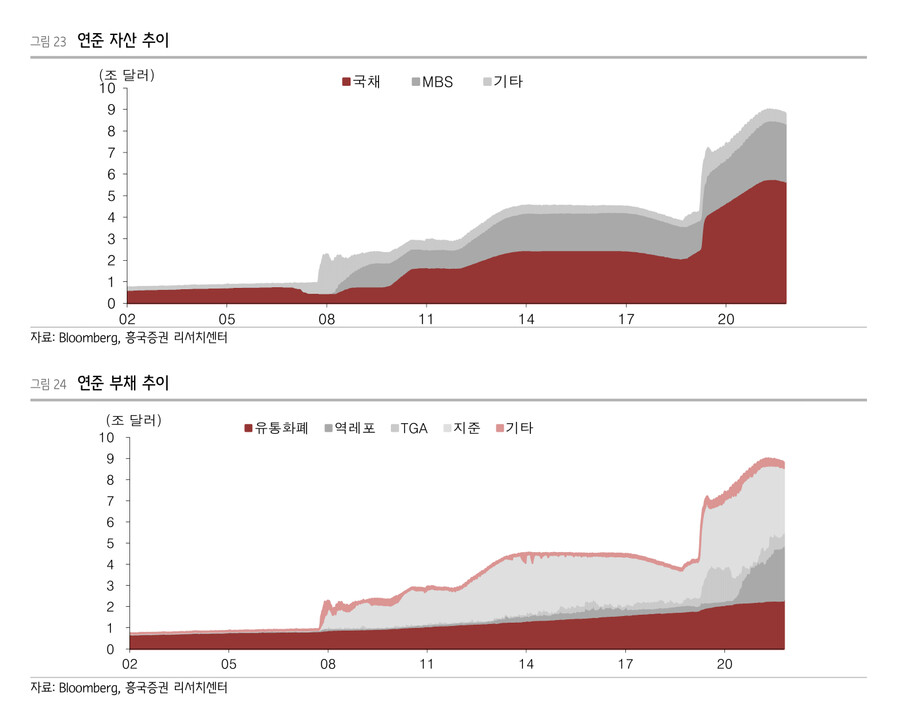

연준의 BS (대차대조표)

① 연준의 자산

→ 국채, MBS 등

② 연준의 부채

→ 유통화폐, 역레포(RRP), 재무부 일반계정 (TGA), 지준 등

양적 완화

→ 연준이 국채를 사들이면서 은행의 지준을 늘려줌

→ 연준 대차대조표 증가 (국채 ↑, 지준 ↑)

양적 긴축

→ 연준이 국채를 팔면서 은행의 지준을 줄임

→ 연준 대차대조표 감소 (국채 ↓, 지준 ↓)

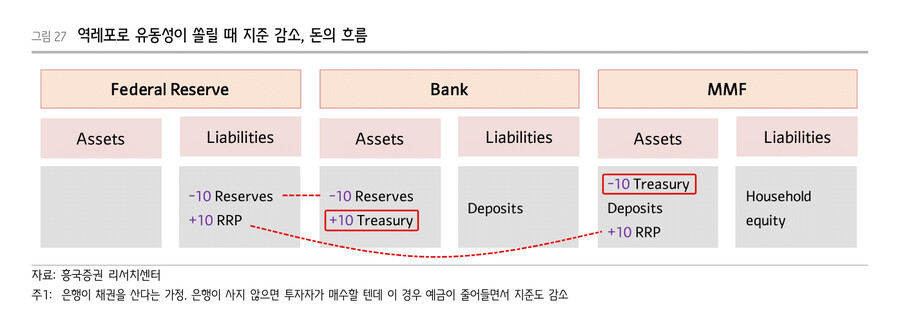

역레포로 유동성이 쏠릴 때 지준 감소

MMF가 은행에 채권을 팔 때

→ 은행이 MMF에 돈을 지급하는 대신 RRP(역레포)에 돈을 넣어주면서 지준을 줄임

지준이 부족하면 단기 자금 시장에 문제 발생

→ 은행 시스템에 전반적으로 현금이 부족해짐

→ 레포(단기 자금 시장) 금리가 급등 (레포 발작)

예 : 2017년 12월부터 연준 양적 긴축 시행

→ 2018, 2019년에 지준이 급감

→ 2019년 9월 중순에 레포 발작

→ 레포 금리가 평소의 5배인 최고 10%까지 급등

당시 연준이 생각했던 적정 수준보다 많은 지준이 있었음에도 단기 자금 시장에서 경색이 발생

지준이 부족하면 QT를 진행할 수 없음

→ 지준이 명목 GDP 대비 7~8%대에 접어들면 부족 상황 발생 (2019년 레포 발작 당시 수준)

연준이 QT를 매달 950억씩 10개월 동안 진행하면 지준이 1조 달러 가량 감소

→ 23년 하반기가 되면 명목GDP 대비 지준이 2019년 상반기 수준까지 하락

양적 긴축이 현재 속도로 진행되고 역레포 규모가 유지된다면 2023년 하반기에는 문제가 발생할 수 있음

■ 연준의 대응

바이백과 SLR 규제 완화

① 바이백

(국채를 찍어낸 주체인) 재무부가 장기채를 사들이는 것 (빚을 갚는 것)

→ 채권 시장 유동성 재고에 도움

→ 단기채를 발행해 재원을 조달

→ 재무부는 단기채 비중을 10~15%로 유지

→ 현재 단기채 비중은 10%이므로 발행 여력은 충분

→ MMF가 단기채를 매입하면 역레포에 있는 자금이 은행 지준으로 바뀜

바이백의 목적

역레포에 있는 유동성을 지준으로 전환

채권 시장에 유동성 공급

은행의 지준을 높여서 QT 과정에서 발생할 수 있는 문제를 예방

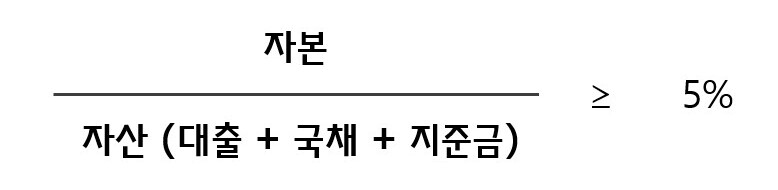

② SLR 규제 완화

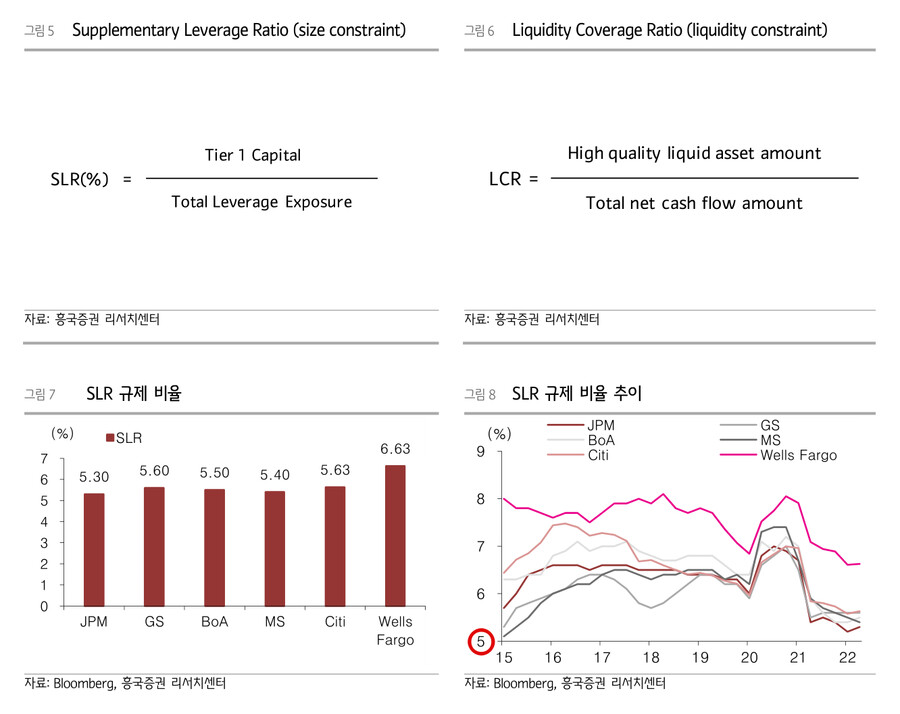

Supplementary Leverage Ratio (size constraint, 총량규제)

→ 자산의 Quality와 무관

→ 총자산 대비 자본금 비율 ≥ 5%

→ 은행의 SLR 비율은 5% 초반대로 하락

→ 은행이 더 이상 총자산을 늘릴 수 없음

→ 그래서 예금 및 국채 매입 규모를 늘리기 어려움

→ SLR 규제 완화로 은행의 국채 매입 여력을 늘려줄 필요성

향후 주목해야 할 경제 지표

→ 실업률

→ 과열된 노동 시장을 식혀야 소비가 줄어들면서 인플레이션을 잡을 수 있음