미래에셋 계량분석 유명간 애널리스트

Buy company, Not economy

2023년은 종목 장세

주가 결정 요소

① 밸류에이션 (주가에 중립 요인)

금리 레벨이 높아질수록 금리 상승이 밸류에이션에 미치는 영향력은 낮아짐

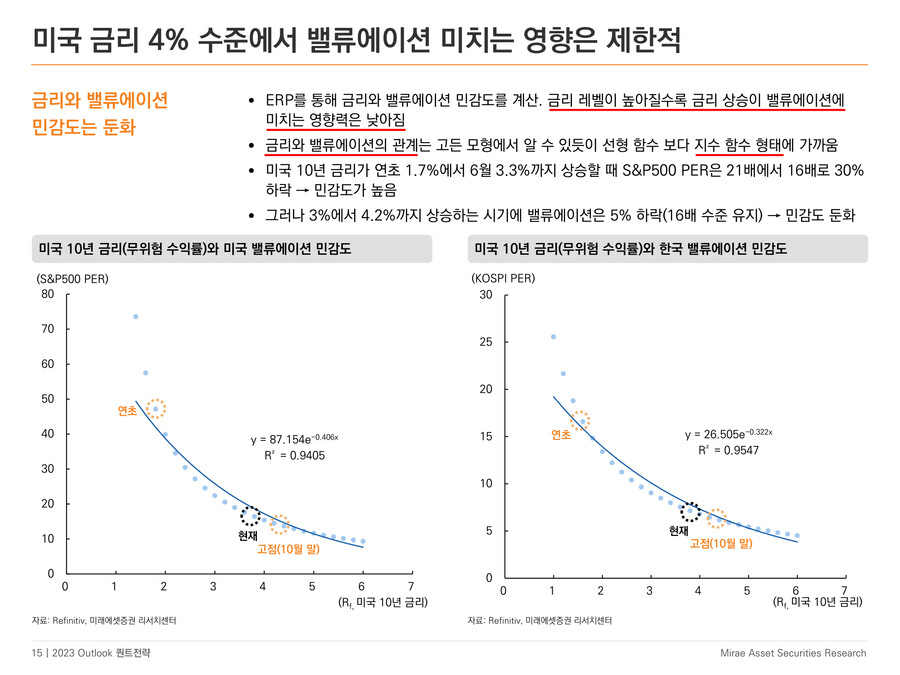

이미 높아진 금리는 밸류에이션에 미치는 영향이 작음 (금리 민감도 둔화)

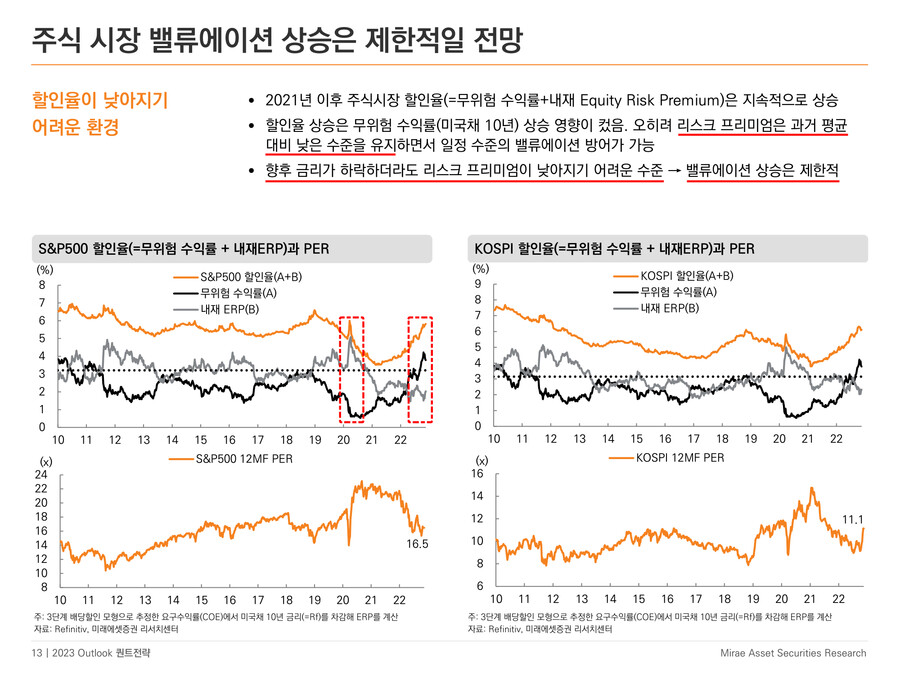

ERP (자본 위험프리미엄, Equity Risk Premium)

→ 개별 주식 투자로 투자자들이 무위험수익률 대비 추가로 요구(기대)하는 수익률

② 기업 실적 (주가에 마이너스 요인)

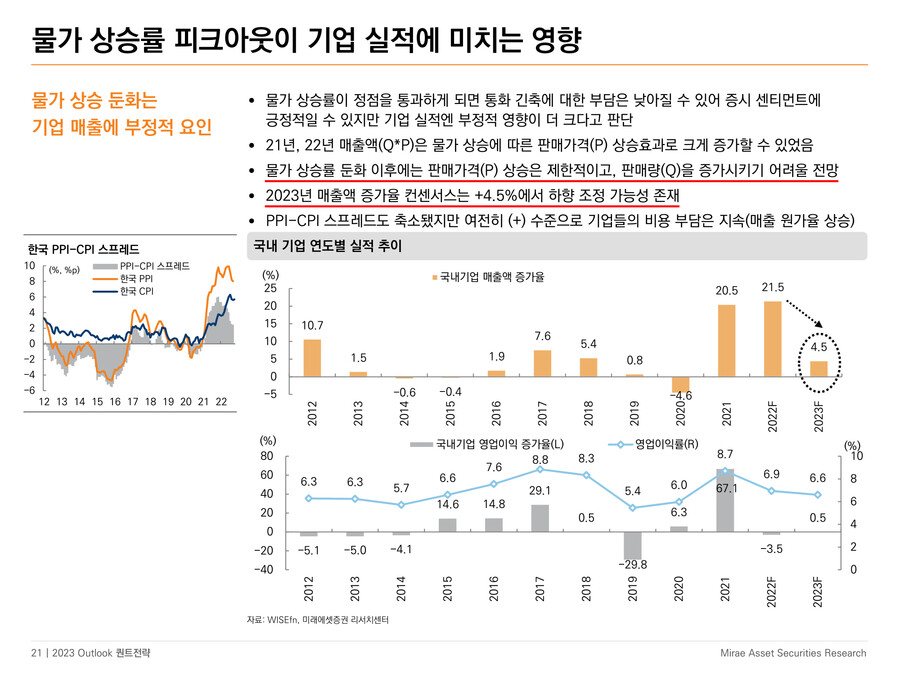

매출 = 판매 가격 (P) × 판매량 (Q)

지난 2년 간 매출 성장률 20%가 가능했던 이유

= 물가 상승에 따른 판매 가격 상승, 환율 상승

물가 피크 아웃

→ 판매 가격 상승 제한적, 판매량 증가도 어려움

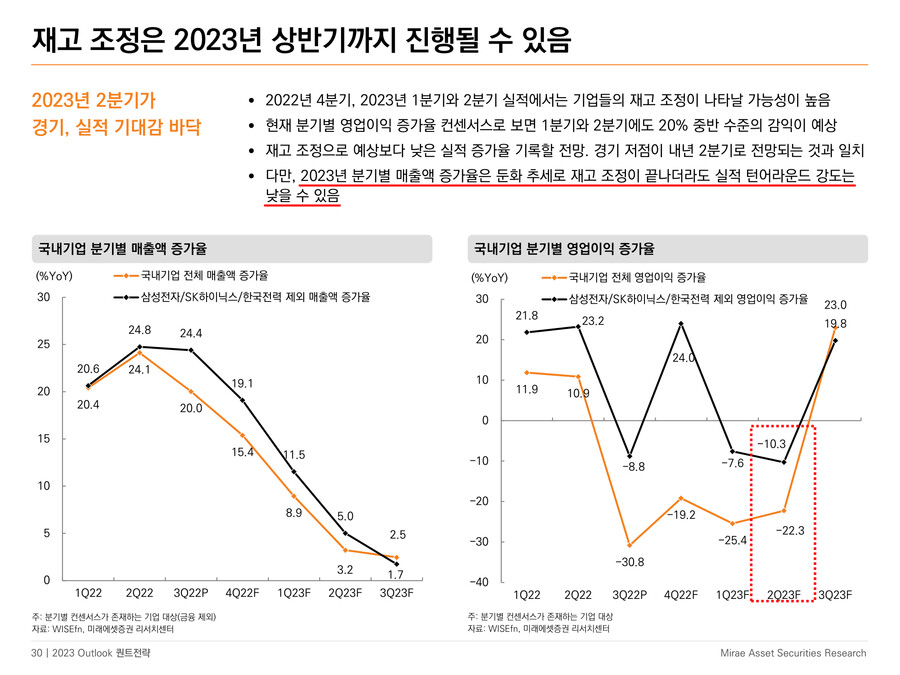

→ 기업 매출 성장률 둔화 (2023년 3분기부터 본격화)

기업 이익 추정치 하향은 어느 정도 마무리

→ 2023년 KOSPI 영업이익 컨센서스 -22.3% 하향

→ 기업의 재고 처리가 마무리될 때까지 강한 실적 턴어라운드는 어려울 것

하지만 기업 매출 추정치는 여전히 높은 수준

→ 지난 8분기 연속 상승세 : 애널리스트의 편향 발생 가능성

23년 매출액 증가율 전망치는 1분기부터 3분기까지 계속 감소

→ 반면 23년 3분기 영업이익 증가율 전망치는 큰 반등 (믿기 어려움)

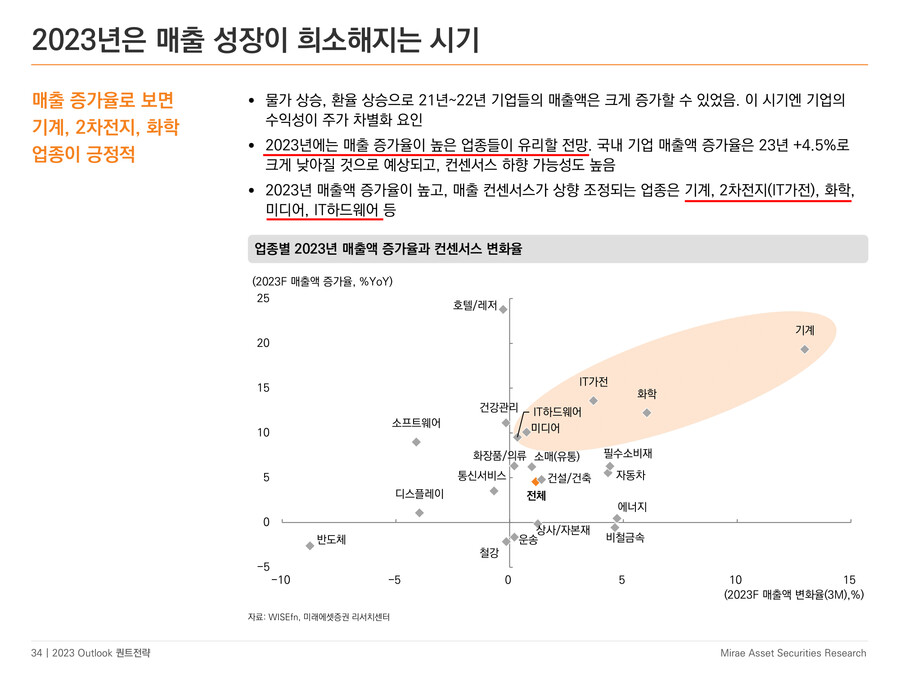

작년까지는 매출이 잘 나왔기 때문에 이익률·퀄리티가 차별화 포인트였음

올해 업종·종목 선택 시 매출증가율이 가장 중요한 기준이 될 것

→ 기계 업종 선호

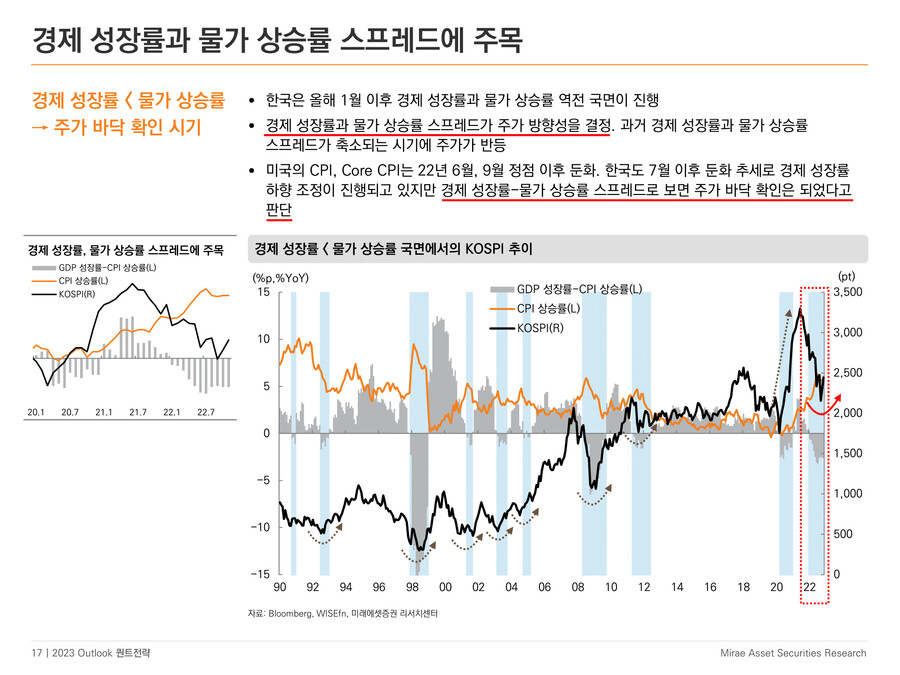

③ 경제지표 (주가에 플러스 요인)

주가 반등 시기 : 경제 성장률과 물가 상승률 스프레드가 축소되는 시기

∴ GDP 성장률과 CPI상승률의 차이가 가장 컸던 지난 2022년 10월에 KOSPI가 저점을 확인한 것으로 추정

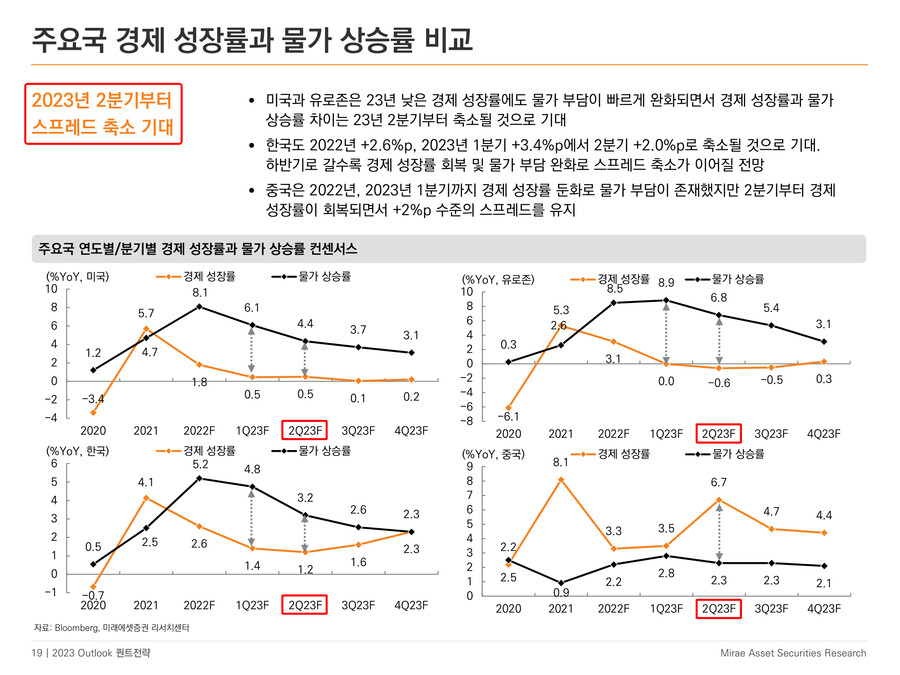

스프레드 축소 시기

→ 선진국은 조금 늦어질 것

→ 중국은 기저효과로 2023년 2분기 GDP 성장률이 높게 나올 전망

→ 신흥국의 스프레드 축소 시기가 더 빠를 것

스타일

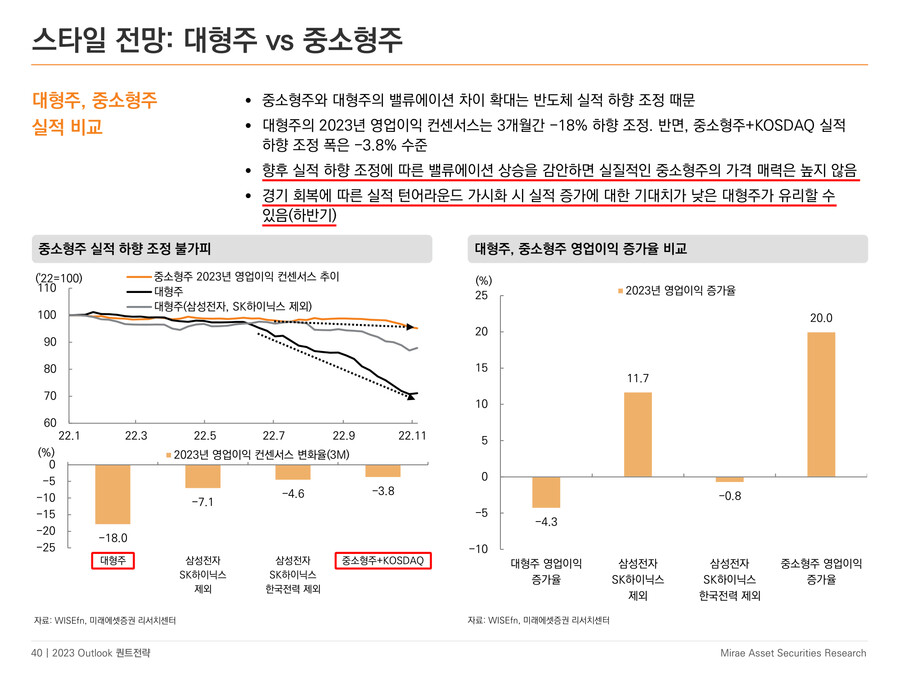

① 사이즈 (대형 vs 소형)

대형주가 유리 (올해 2~3월까지)

→ 대형주의 경우, 이미 2023년 영업이익에 대한 기대가 많이 내려와 있는 상태

→ 중소형주 실적도 대형주와 비슷한 수준으로 하락할 가능성이 높음

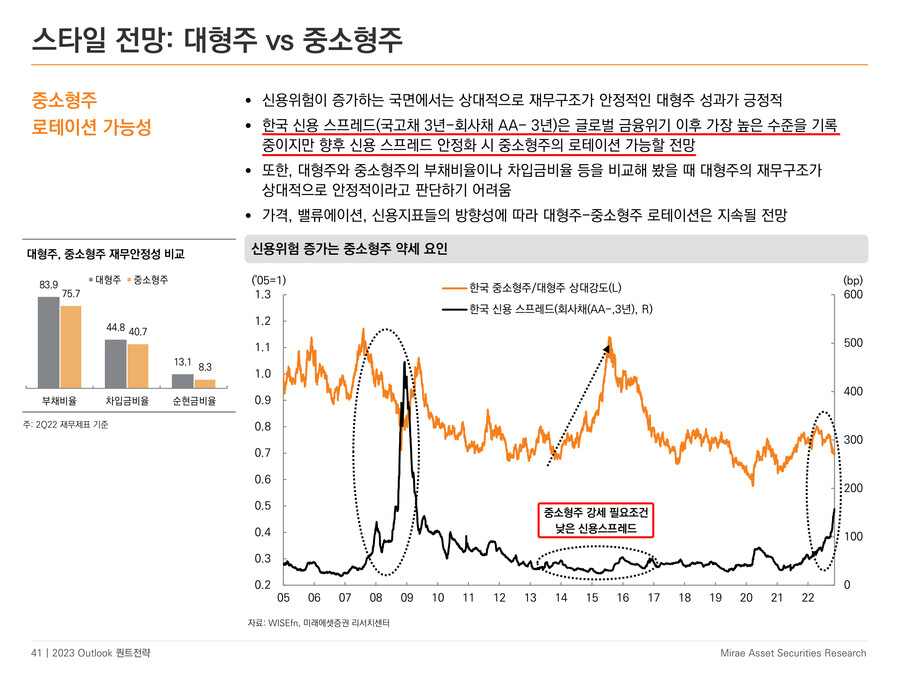

향후 신용스프레드 하락 시 중소형 로테이션 가능성

중소형주는 거래량 부족으로 가격 왜곡이 심한 상태

2022년 4분기 실적이 나빠야 2023년 이익 추정치가 빠르게 하락할 것

그래야 주가가 빨리 바닥을 찍고 반등할 수 있을 것

② 성장 vs 가치

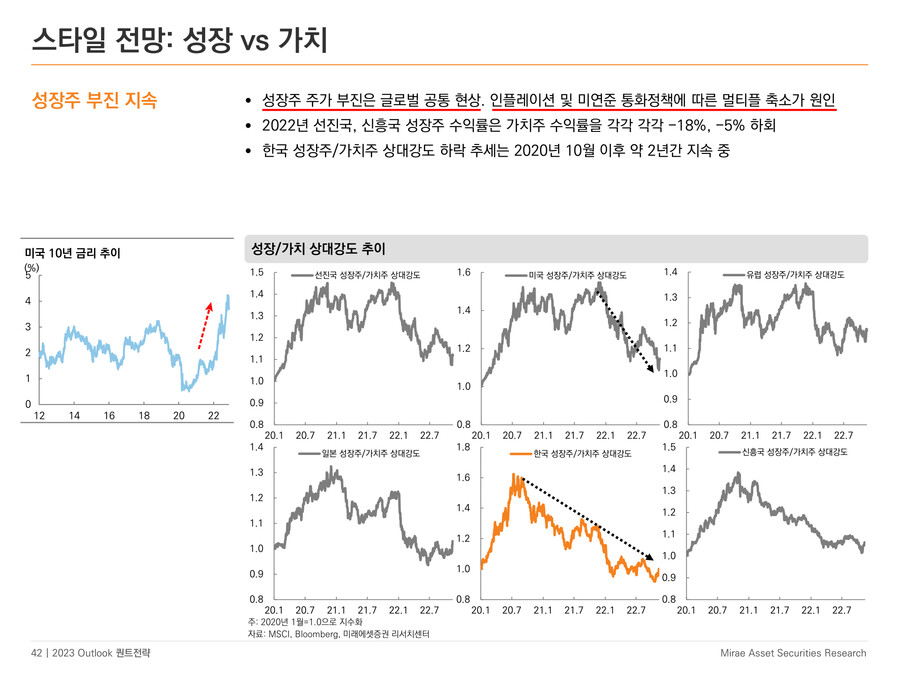

상반기까지는 성장주가 유리

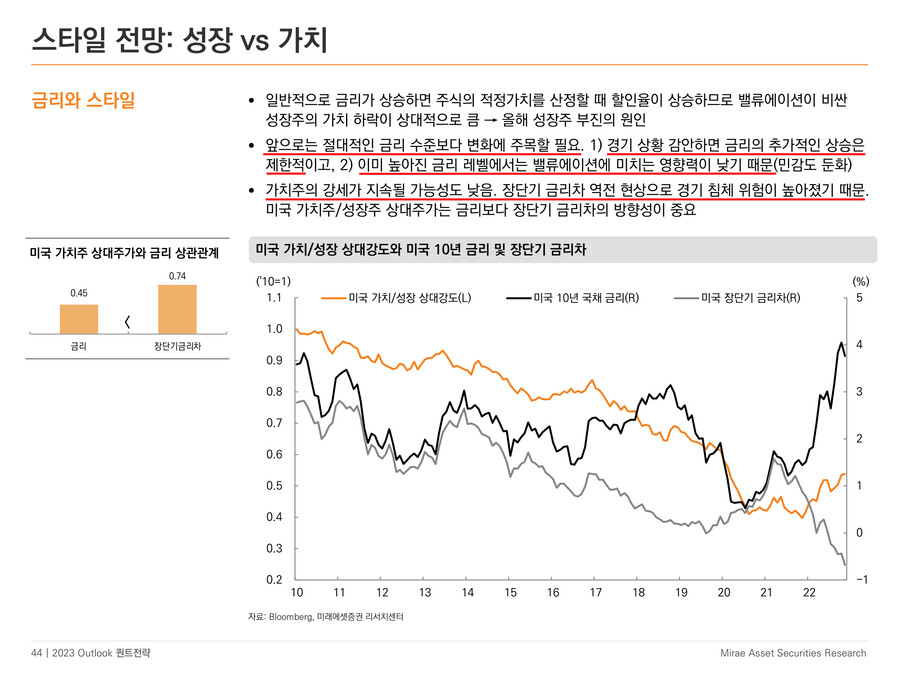

22년 급격한 금리 인상으로 성장주 주가 부진

성장주의 밸류에이션은 낮아진 상태

이미 높아진 금리는 밸류에이션에 미치는 영향이 작음 (금리 민감도 둔화)

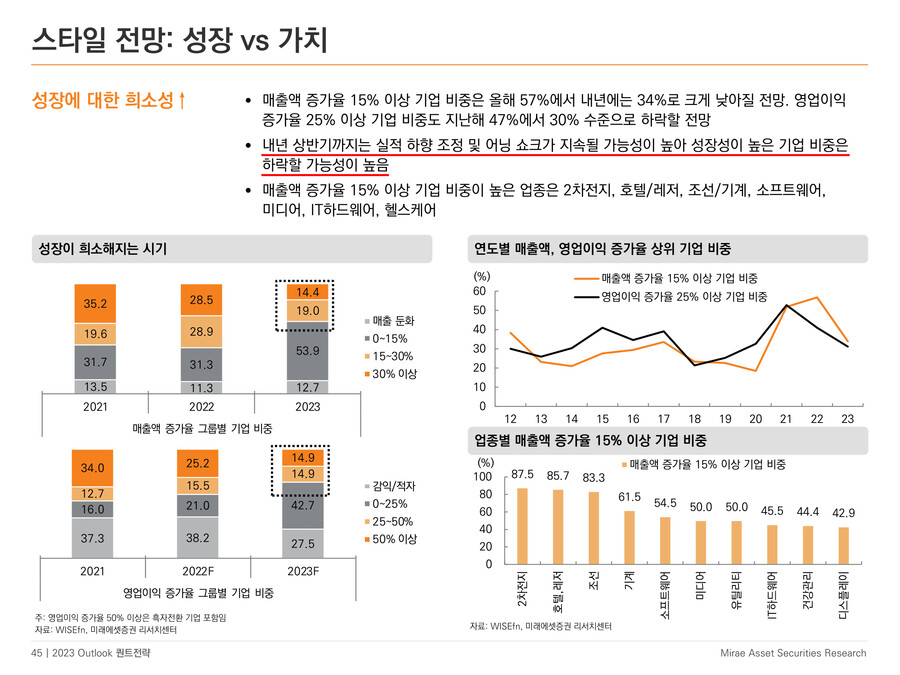

23년 상반기까지는 실적 하향 조정 및 어닝 쇼크가 지속될 가능성이 높아 성장성이 높은 기업의 희소성 ↑

→ 2차전지, 호텔/레저, 조선/기계, 소프트웨어, 미디어, IT하드웨어, 헬스케어

→ 호텔/레저는 2023년 매출 증가율 예상치가 가장 높지만 애널리스트 의견은 중립 (일회성 비용 때문에 4분기 실적 부진 가능성)

→ 23년 상반기에는 성장이 나오는 섹터에 매우 집중

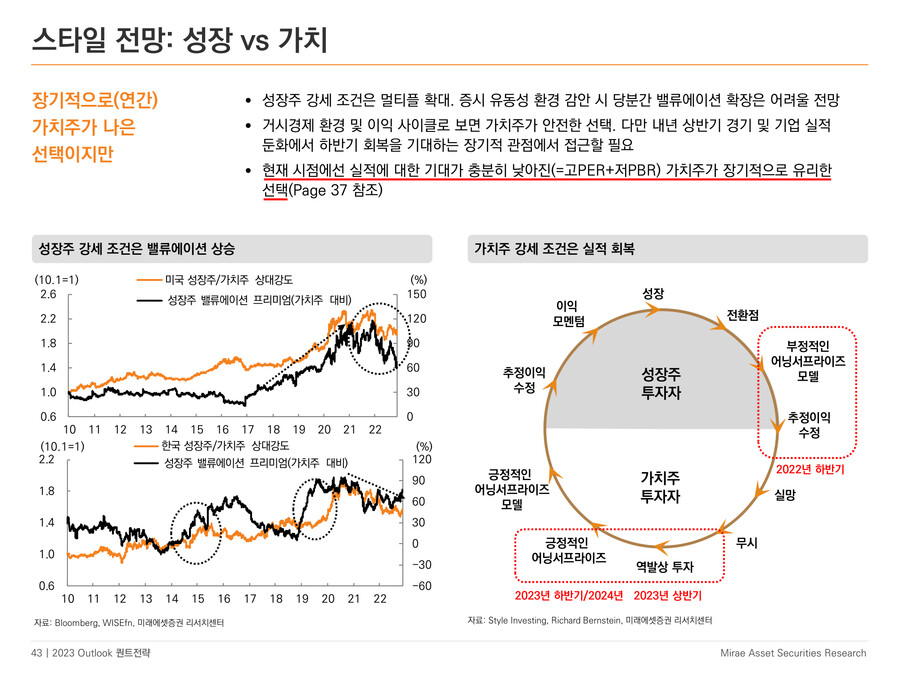

성장주 내 로테이션

→ 금리가 오르면 가치주, 금리가 내리면 성장주라는 이분법에서 벗어날 필요

→ 금리 상승 예상 시 성장주 내에서 밸류에이션이 싼 (이익이 가까운 미래에 발생하는) 종목 매수

→ 금리 하락 예상 시 성장주 내에서 밸류에이션이 비싼 종목도 OK

하반기에는 가치주가 유리

→ 실적이 안 나오지만 가격이 싼 종목들 (고PER+저PBR)

성장주와 가치주의 상대 우위를 결정하는 변수: 장단기 금리차

→ 장단기 금리 역전은 경기 침체 신호 : 가치주에 불리

→ 장단기 금리 역전이 해소되는 국면에서 가치주가 상승

투자아이디어

연속 어닝 서프라이즈는 최대 3번까지

→ 4번 이상 나타날 가능성은 거의 없음

→ 한국 기업들은 대부분 시클리컬이기 때문

→ 실적이 안 좋았다가 처음 좋아지거나 두번 연속 좋아지는 기업에 주목

→ 특히 1분기 실적이 중요 (23년 1분기 어닝서프라이즈 기업 주목)

→ 2회 연속 어닝서프라이즈 종목 : 다음 분기 실적 발표까지 보유 OK

→ 최초 어닝서프라이즈 종목 : 반드시 애널리스트 분석을 참조 (일시적 요인인지 확인)

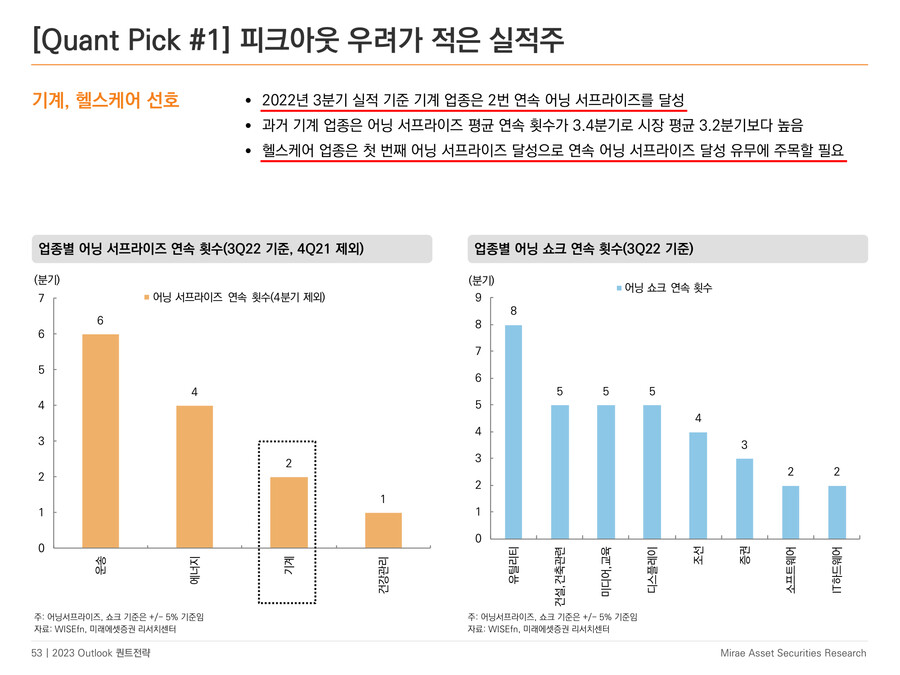

기계 섹터 주목 : 2회 연속 서프라이즈

헬스케어 섹터 : 첫 번째 어닝 서프라이즈 달성, 연속 어닝 서프라이즈 달성 여부 주목

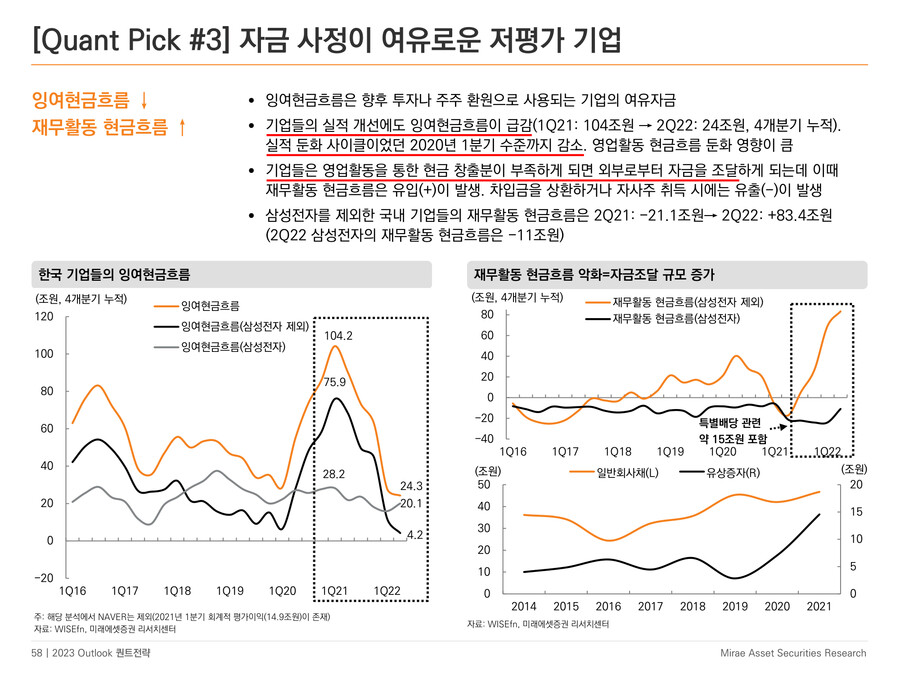

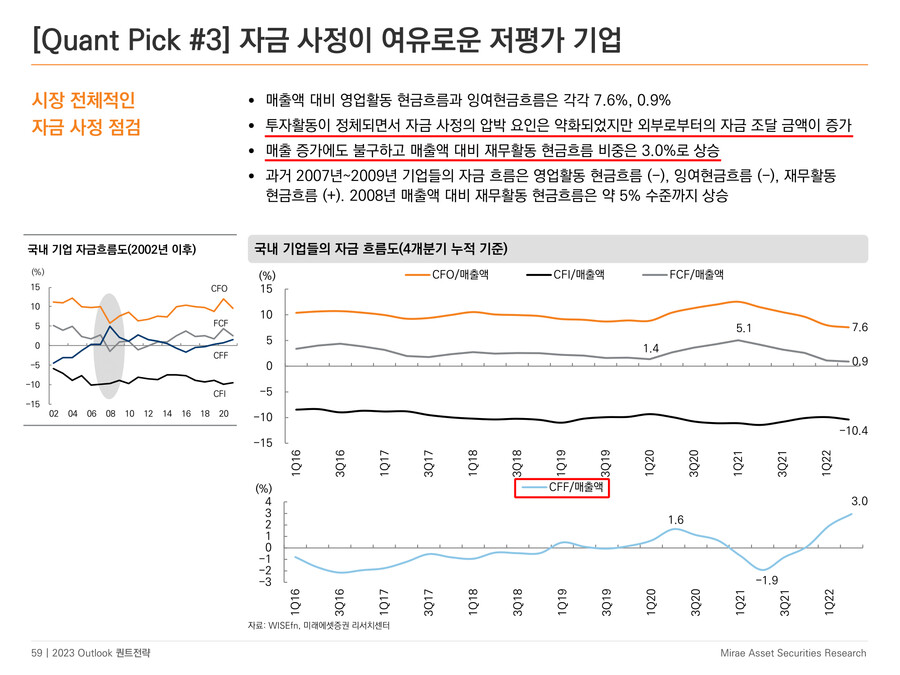

영업활동 현금흐름 (CFO, Cash Flow from Operating Activities)

투자활동 현금흐름 (CFI, Cash Flow from Investing Activities)

재무활동 현금흐름 (CFF, Cash Flow from Financing Activities)

잉여현금흐름 (FCF, Free Cash Flow)

[요약]

1) 물가 상승률 둔화 ≠ 주가 상승

• 경제 성장률보다 물가 상승률이 높은 국면이 지속. 경험적으로 경제 성장률과 물가 상승률 스프레드가 주가 방향성을 결정

• 물가 상승률 둔화로 통화 긴축에 대한 부담은 낮아질 수 있지만 기업 매출에 부정적 영향이 더 크다고 판단. 판매가격(P) 상승은

제한적이고 판매량(Q)를 증가시키기 어렵기 때문 → 매출 컨센서스 하락 및 매출원가율 상승에 유의(이익사이클 후반부)

• 매출 개선이 제한적인 환경에서 재고 부담은 지속. 국내 기업들의 재고자산 회전율(=매출액/재고자산)은 사상 최저 수준으로

올해 4분기~내년 상반기 재고 소진 사이클에서 실적 둔화 폭이 예상보다 커질 수 있음

• 실적 개선을 동반한 지수의 추세적인 상승보다는 업종, 종목 차별화 장세에 대비하는 전략이 유리

2) 스타일 전망: 상반기 중소형성장주, 하반기 대형가치주

• 중소형주 vs 대형주: 경기 침체 위험 및 신용위험 증가로 대형주 선호 현상이 강화. 과거 90년대 중반 일본 대형주 강세와 유사

• 내년 하반기 경기 회복에 따른 실적 개선 기대감이 높아질 때 대형주가 유리. 그러나 신용위험 지표 안정화 시 가격 및 밸류에이션 매력이 높은 중소형주가 유리할 가능성. 대형주-중소형주간 로테이션은 빈번할 전망

• 성장주 vs 가치주: 금리 상승에 따른 멀티플 축소로 성장주 부진이 지속. 유동성 환경 감안하면 성장주의 강한 반등은 제한적

• 경기 및 이익 사이클로 보면 가치주가 유리한 선택이지만 내년 하반기 회복을 기대하는 장기적 관점에서 접근할 필요

• 금리의 추가적인 상승은 제한적이고, 이미 높아진 금리 수준에서는 밸류에이션에 미치는 영향력이 둔화→가치주 추세적 강세 제한

• 내년 상반기 기업 실적 둔화 국면에서 성장주가 프리미엄을 받기 유리한 환경이 전개될 가능성 높음

3) 투자 아이디어

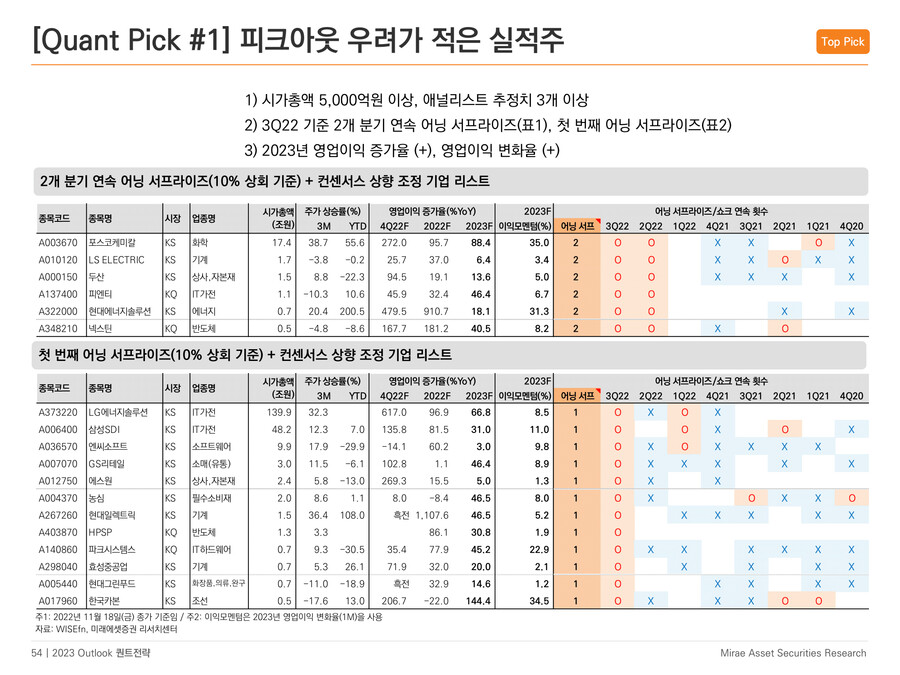

1) 피크아웃 우려가 적은 실적주: 포스코케미칼, LS ELECTRIC, 두산 / LG에너지솔루션, 엔씨소프트, GS리테일, 에스원, 농심 등

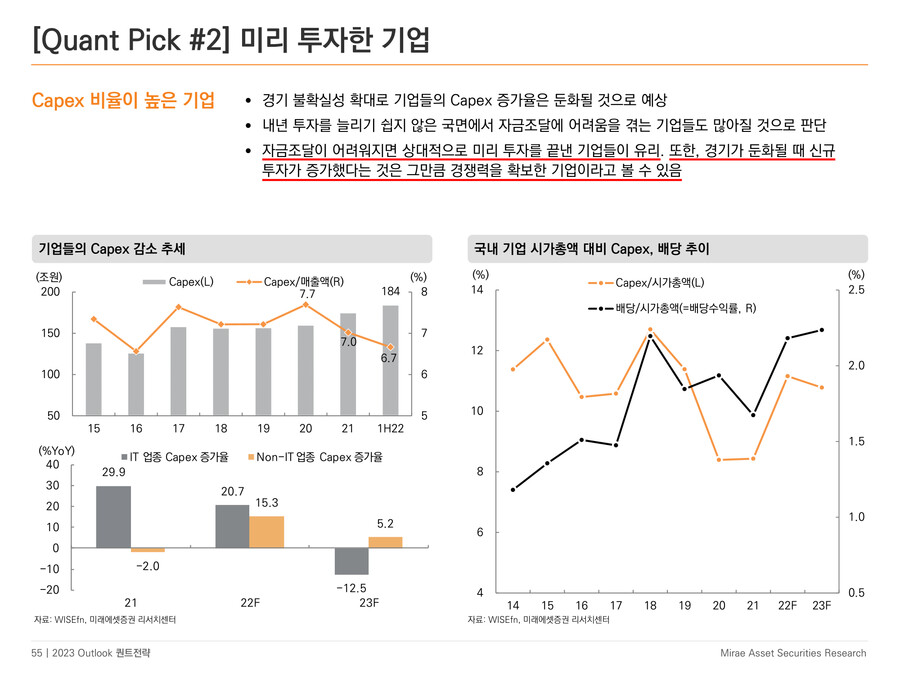

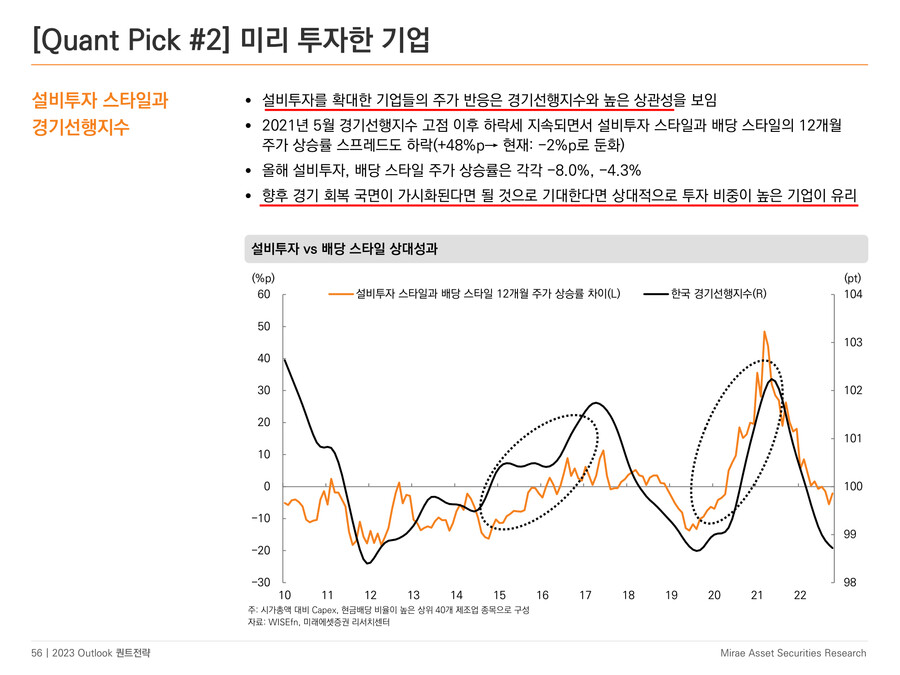

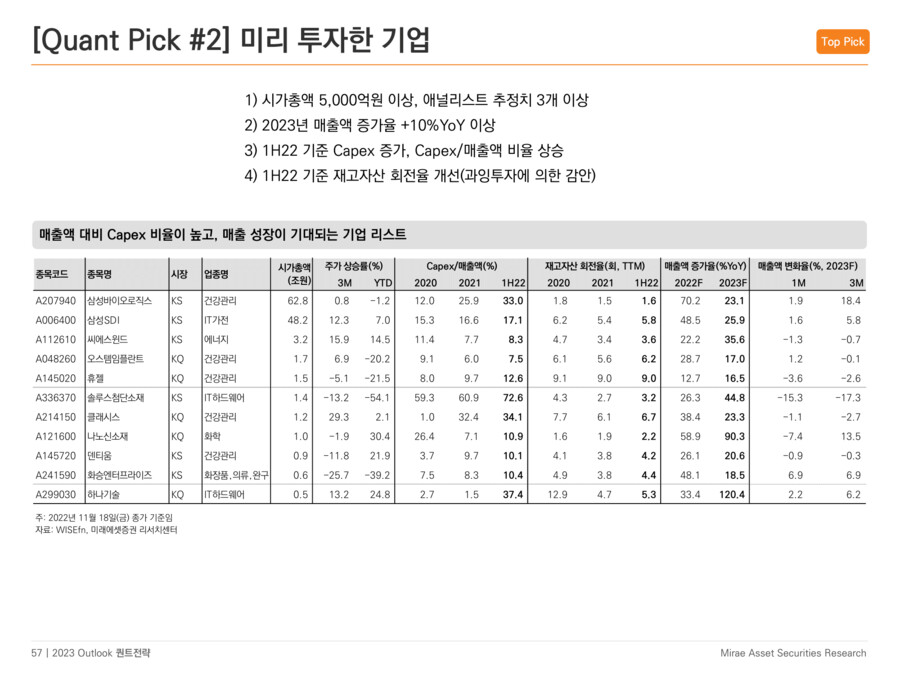

2) 미리 투자한 기업: 삼성바이오로직스, 삼성SDI, 씨에스윈드, 오스템임플란트, 휴젤, 솔루스첨단소재, 클래시스, 나노신소재 등

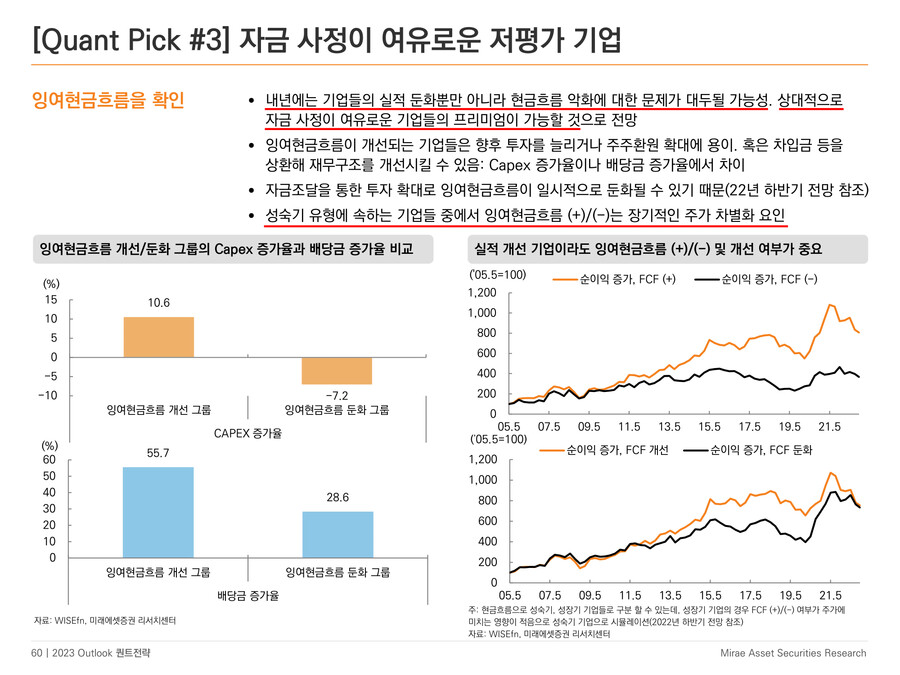

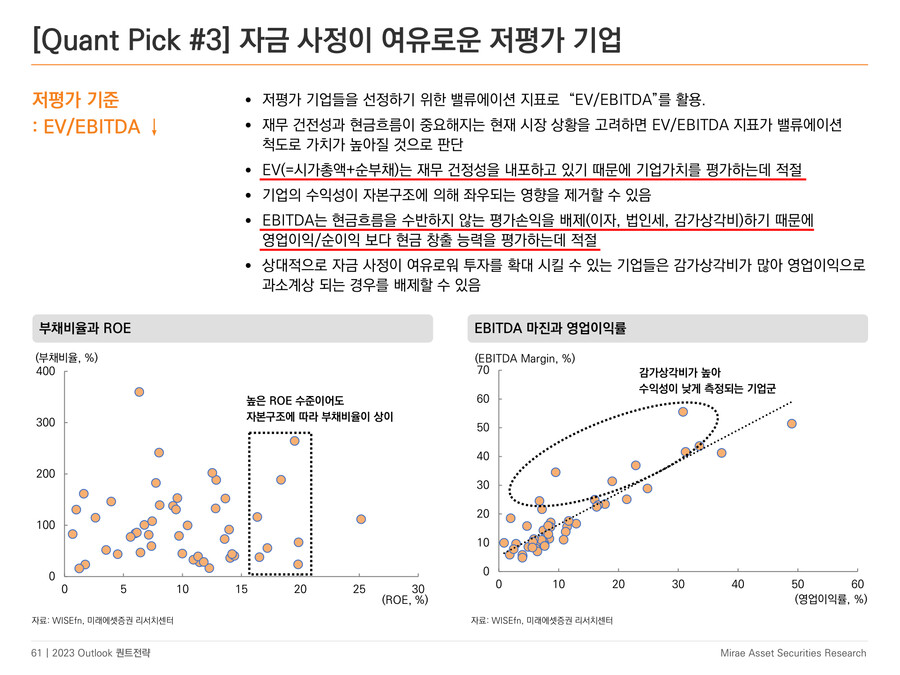

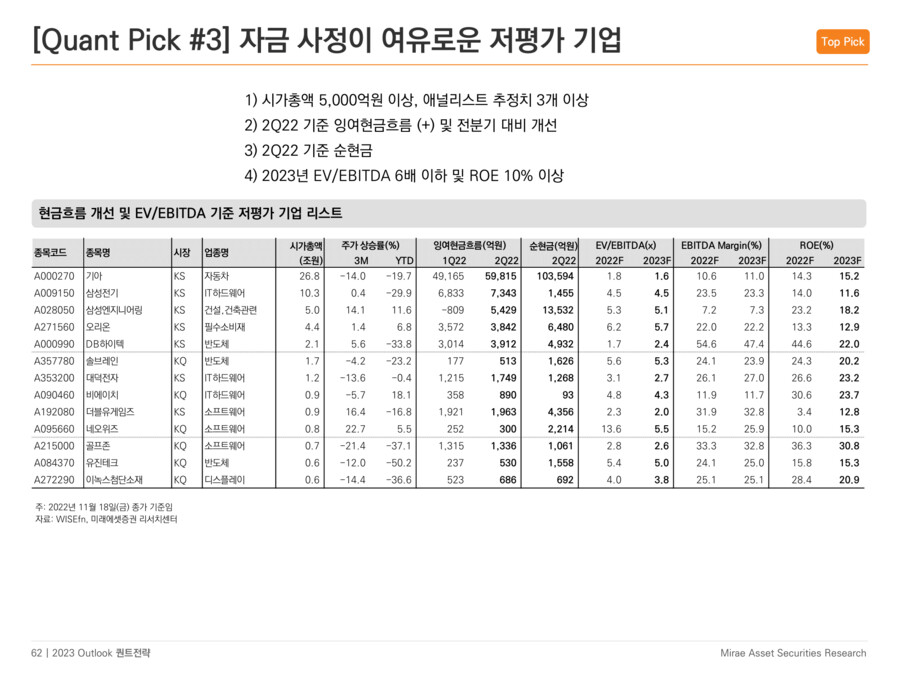

3) 자금 사정이 여유로운 저평가 기업: 기아, 삼성전기, 삼성엔지니어링, 오리온, DB하이텍, 솔브레인, 대덕전자 등