The End of the Affair

사건(불륜)의 종말

그것이 지속될 때에는 좋았다. 삽화의 너덜너덜한 포스터는 지난 10여년 동안, 그중에서도 특히 2020-2021년에 주식 시장에 작용했던 촉매의 잔재를 보여준다: 수익 없는 혁신, 연준의 양적 완화(QE), "무역을 통한 지정학적 변화"라는 서구의 신뢰할 수 없는 자만심(경제발전이 중국같은 독재국가의 민주화로 이어질 것이라는 헛된 기대), 임시방편적인 현대 통화 이론(MMT), 대규모 재정 부양책, 지속 불가능한 마이너스 실질 금리와 "TINA"(주식 이외에는 대안이 없다), 재생 에너지로의 급속한 전환이라는 꿈, 폐허가 된 메타버스/핀테크 서사, 탈규제 암호화폐라는 자유지상주의적 헛소리.

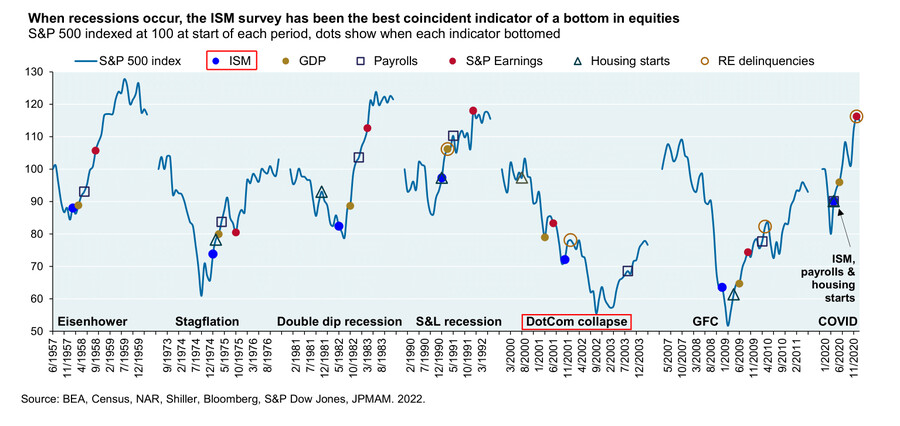

역사상 최대 규모의 통화·재정 정책 통합 실험이 이제 끝나고, 미국과 유럽에 대규모 성장 둔화가 다가오고 있다. 그러나 시장이 하락할수록 더욱 비관적이 되는 우를 범하지 말라. 아래 표에서 보는 바와 같이, 미국 경기 침체의 역사에서 (2001년의 닷컴 붕괴를 제외하고) 주식 시장의 바닥은 GDP, 고용, S&P 500 어닝, 주택 착공, 가계/기업 연체율이 정점을 찍기 훨씬 전에 찾아 왔다. ISM 제조업 지수는 주가 바닥의 가장 신뢰할 수 있는 동행 지표였고, 그래서 우리는 이 지표에 큰 관심을 기울인다. 역사가 기준이 된다면, 주식 바닥은 연준의 금리 인상 종료 시기와도 일치할 것이다. 나는 주식 시장이 2023년 상반기 중에 바닥을 치겠지만 2022년 10월의 바닥은 지킬 것으로 예상한다.

우리의 전망은 선행지표와 주식시장이 이를 얼마나 반영하고 있는지에 대한 논의로 시작된다. 이어지는 섹션들은 연준이 2023년 봄에 기준금리 인상을 5%에서 멈출 만큼 미국의 인플레이션이 충분히 냉각되리라는 것, 세계화의 후퇴가 투자자들에게 미치는 영향, 마이너스 실질 금리의 종말이 가치 투자 전략에 유리한 이유, 핀테크/암호화폐 시장에 몰려오고 있는 규제의 물결; 중앙은행의 금리인상이 끝나가는 지금 채권 시장의 어느 부문이 유리할 것인지; 그리고 mRNA 백신에 대한 최신 뉴스와 1969년 달 착륙을 다룬다.

Michael Cembalest

JP Morgan Asset Management

감사합니다.