(위) 연초 랠리에 대한 5명의 투자자들 생각 (WSJ)

1월 주식시장이 예상을 뛰어넘어 드라마틱한 강세를 보여 의견이 분분합니다.

WSJ에서 5개 기관 매니저들 인터뷰를 정리해 실었네요. 한 번 살펴보시라고 올려드립니다.

===================

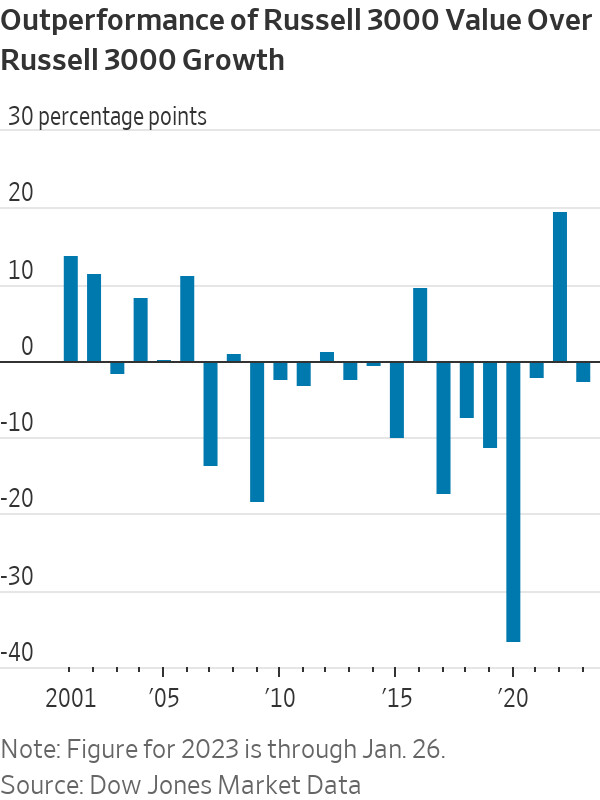

1) 그래도 Value 를 부르짓겠다 (AQR Capital Management, Cliff Asness)

- 연초 성장주와 크립토 랠리를 예측하지 못했다. 생각보다 오래 갈 수도 있을 것 같다.

- 그러나 컨빅션은 여전히 value다. 단기적으로 고밸류 주식들이 더 갈수 있겠지만 고객들에겐 계속 중장기적으로 value 쪽이 유망하다고 권하고 있다.

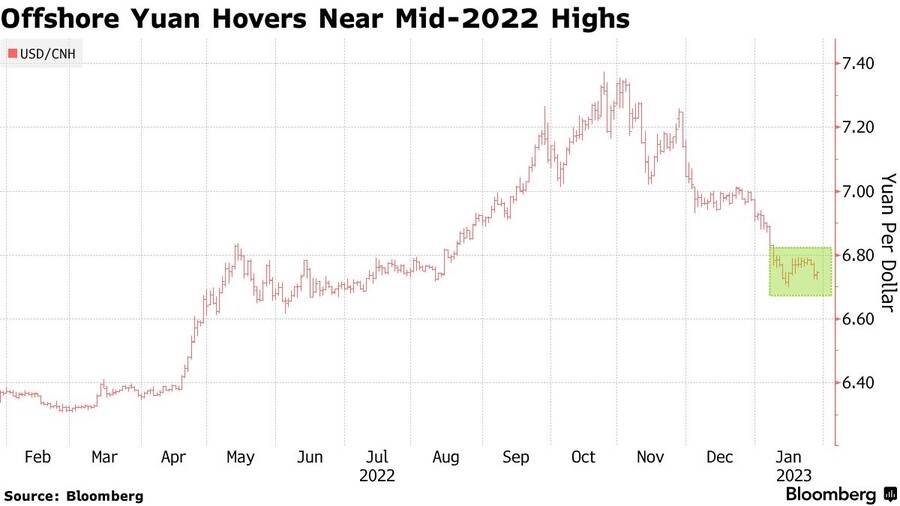

2) 달러가 중요하다 (Millennium, Richard Benson)

- 2022년은 달러 강세가 모든 것을 집어삼켰다.

- 그런데 이제 그 달러가 약세로 돌아섰다는 것이 매우 중요하다. 우리는 향후 3~6개월간 달러가 3~5% 약해질걸로 보고 trade를 하고 있다

- "달러 약세를 싫어하는 사람이 있겠는가. 달러가 하락한다면 기술주도 더 올라야 하고, EM 시장도 좋을 것. 우리는 역외 위안화에 베팅하고 있다"

3) 주식은 아직 비싸다 (Ariel Investments, Rupal Bhansali)

- 미국 주식 밸류에이션은 2020년 24배에 비해 거품이 많이 빠지졌지만, 역사적 평균 15.7배보다 높은 17.9배에 거래

- 시장은 여전히 연준을 과소평가하고 있음. 투자자들은 같은 실수를 반복하는 중.

- 헤드라인 물가는 하락 중이지만 서비스 물가는 매우 경직적. Recession 헷지 가능한 헬스케어 추천

- "과거의 규칙은 저점 매수였다. 그러나 새로운 규칙은 반등 시 매도가 될 것이다. (The old habit was buy the dip. The new habit should be sell the rip)"

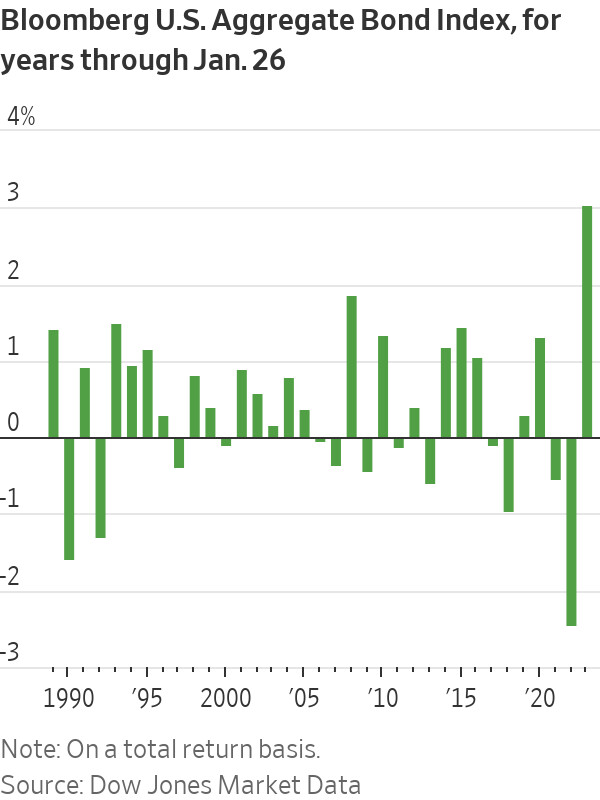

4) 채권이 정답이다 (Neuberger Berman, Niall O’Sullivan)

- 그간은 채권 수익률이 너무 낮다보니 주식 말고는 대안이 없는 TINA(There is no alternative but stock) 장세였음

- 그러나 이젠 달라졌음. 최근 고객들과 가장 많이 이야기하는 주제는 '채권 익스포져를 늘리자(fixed-income exposure)'는 것

- 드디어 채권이 yield를 제공하기 시작했고, coupon(이자)도 의미있는 규모가 됐음

- 이런 상황에서 주식이 채권에 비해 실익이 있는지 잘 모르겠음. 연준은 생각보다 고금리를 오래 유지할 것 같고, 인플레로 기업 수익은 위축될 것

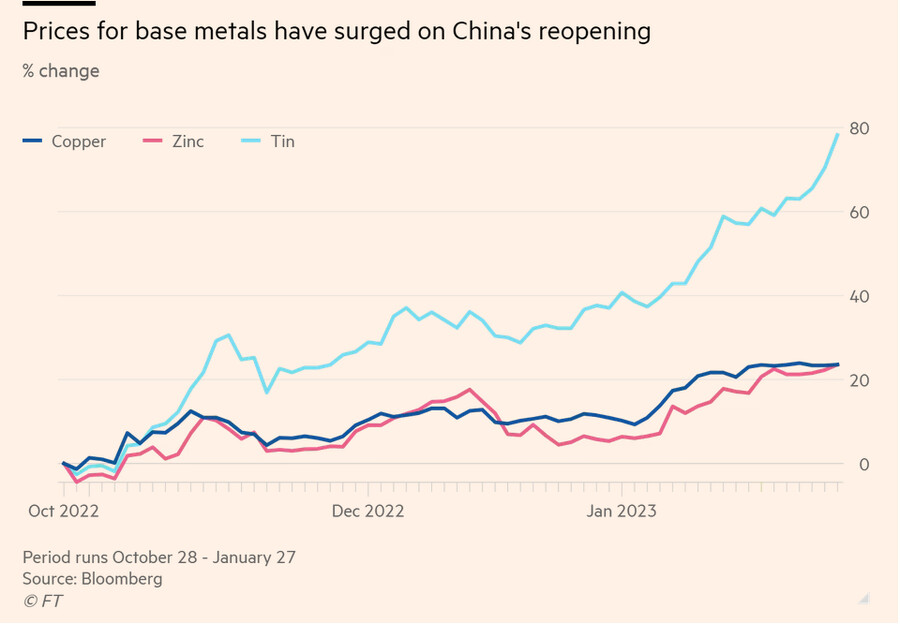

- 채권 이외에는 원자재, 구리 등 원자재 매력적. 중국 리오프닝 수혜 가능하기 때문

5) 다 되는 시장은 아닐 것, 피킹을 잘해야 (Fidelity, Ramona Persaud)

- S&P500은 fair value 이상에서 거래되고 있음. 이는 시장이 아직 낙관적이라는 의미

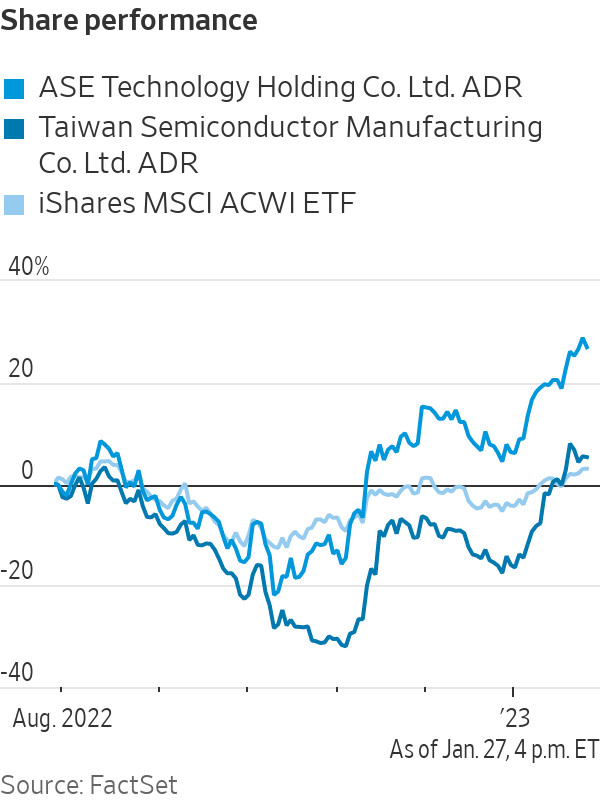

- 그럼에도 불구하고 (특히 공포로 인해) 할인거래 되고 있는 theme을 찾는 것이 관건. TSMC를 좋게 봄. 중국이 대만을 침공할 수 있다는 우려 때문에 과도하게 하락

- 그래도 중국 리오프닝이나 유럽의 따뜻한 겨울날씨 등은 나쁘지 않은 변수

- 신영증권 박소연 투자전략부장 -