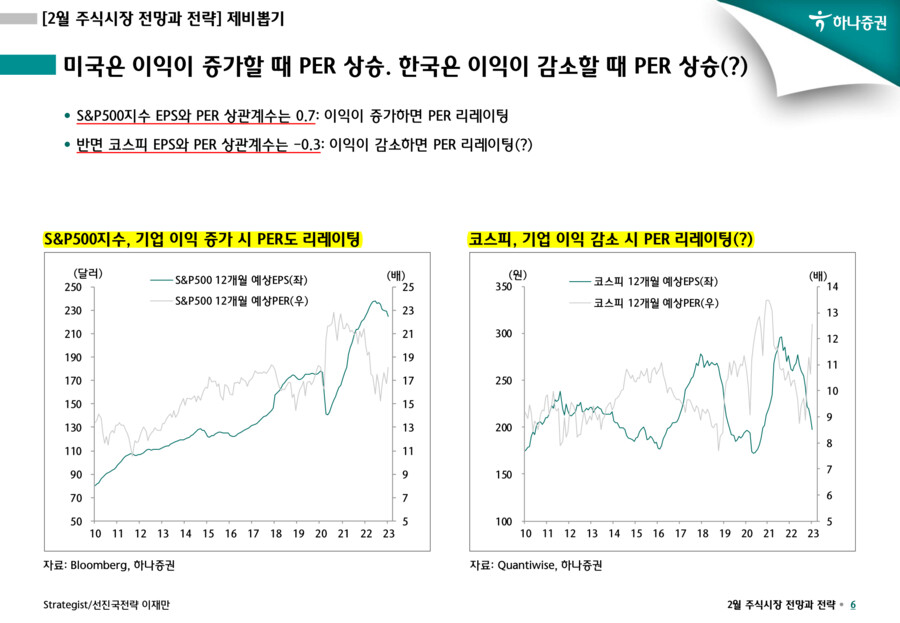

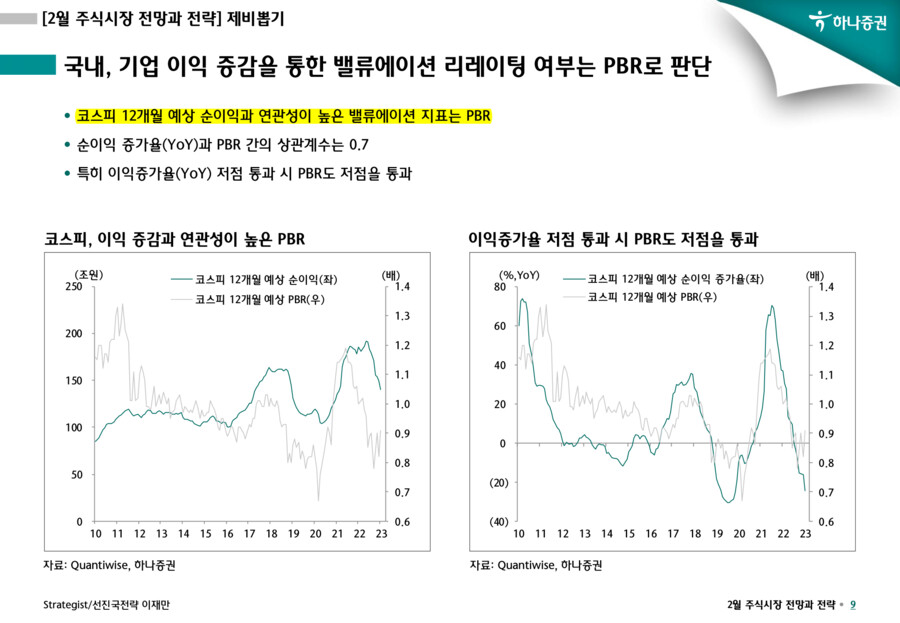

■ 주가는 이익과 밸류에이션에 의해 결정. 다만 국내 증시의 경우 미국(S&P500지수 이익과 PER 추이 유사)과는 달리 설비투자가 많은 제조업 중심으로 구성되어 있기 때문에 PER보다는 PBR이 밸류에이션 지표로 의미(코스피는 이익과 PBR 추이 유사)가 있음

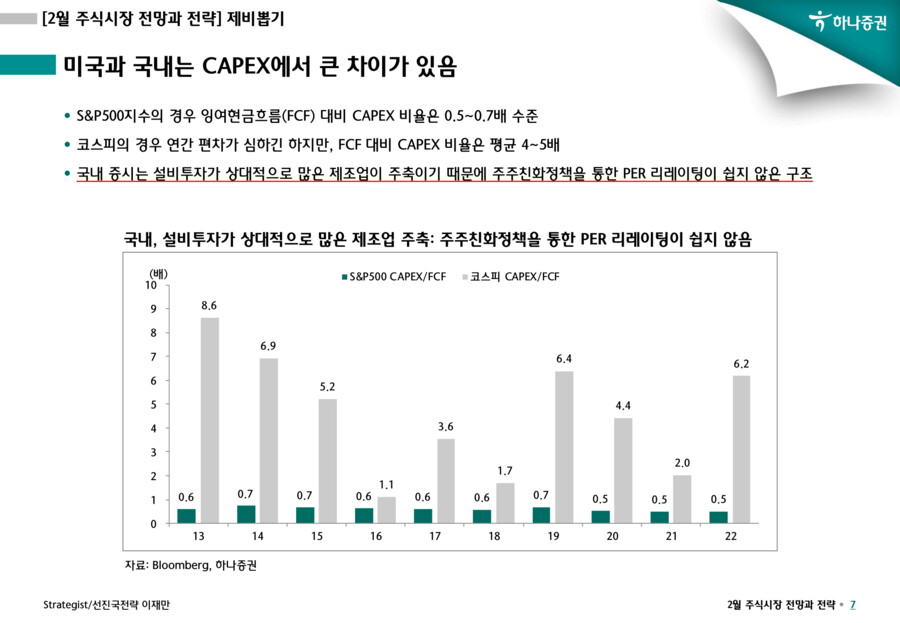

영업현금흐름(OCF) - 자본적지출(CAPEX) = 잉여현금흐름(FCF)

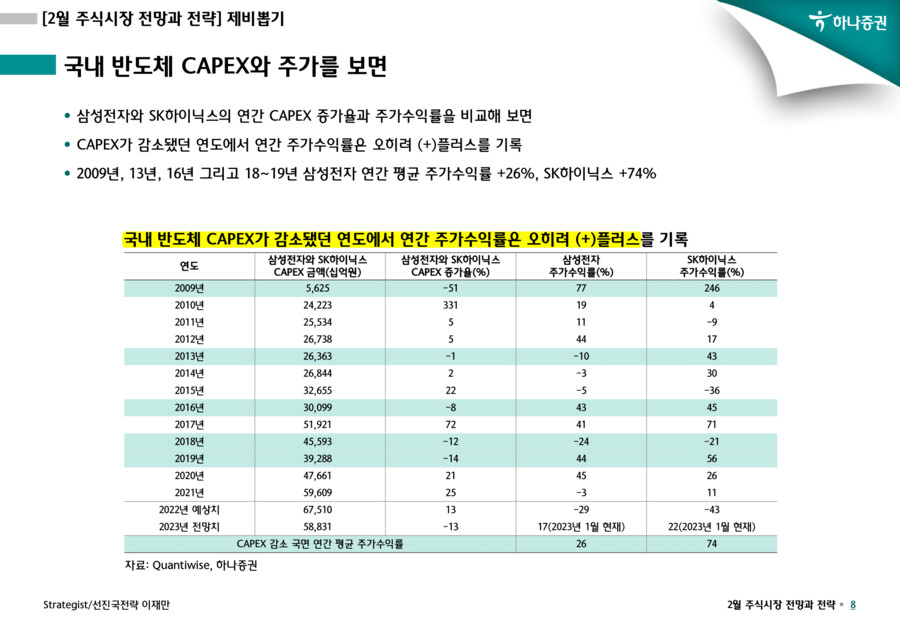

■ 예를 들어 삼성전자와 SK하이닉스의 경우 전년대비 CAPEX가 감소했던 년도의 주가수익률이 (+)플러스를 기록했다는 점도 특징적. 2023년 삼성전자와 SK하이닉스 CAPEX는 전년대비 -13% 감소 전망

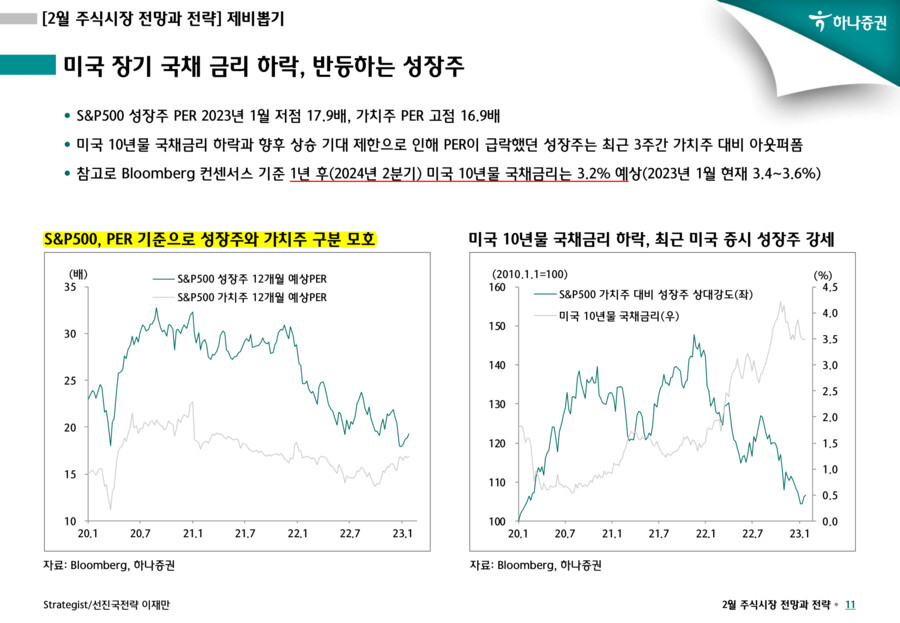

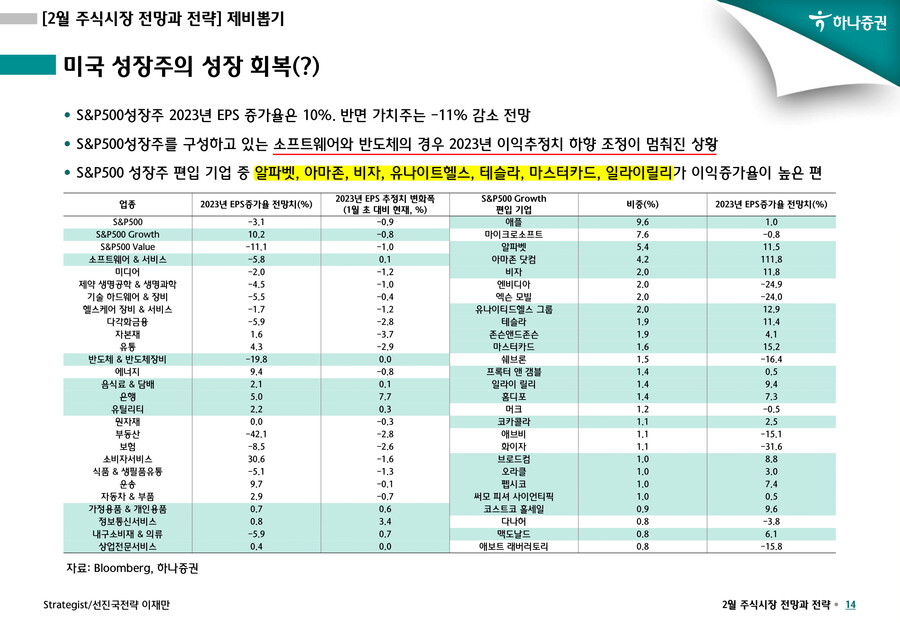

■ 현재 이익은 증가가 아닌 사이클(YoY) 저점 통과를 기대하는 측면이 강함. S&P500지수의 2023년 EPS 증가율은 -3%지만, 성장주의 경우 +10% 증가를 기대하고 있음. 1분기 중 연준(Fed) 기준금리 인상 종료 가능성이 높아지면서 성장주가 가치주 대비 아웃퍼폼

S&P 500 성장주 : 알파벳(GOOGL), 아마존(AMZN), 비자(V), 유나이티드헬스(UNH), 테슬라(TSLA), 마스터카드(MA), 일라이릴리 (LLY)

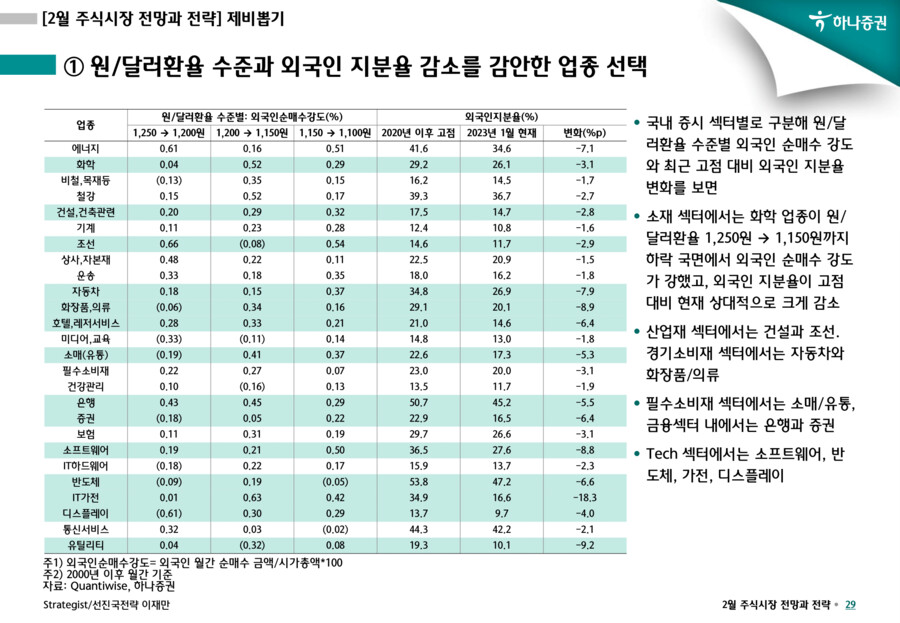

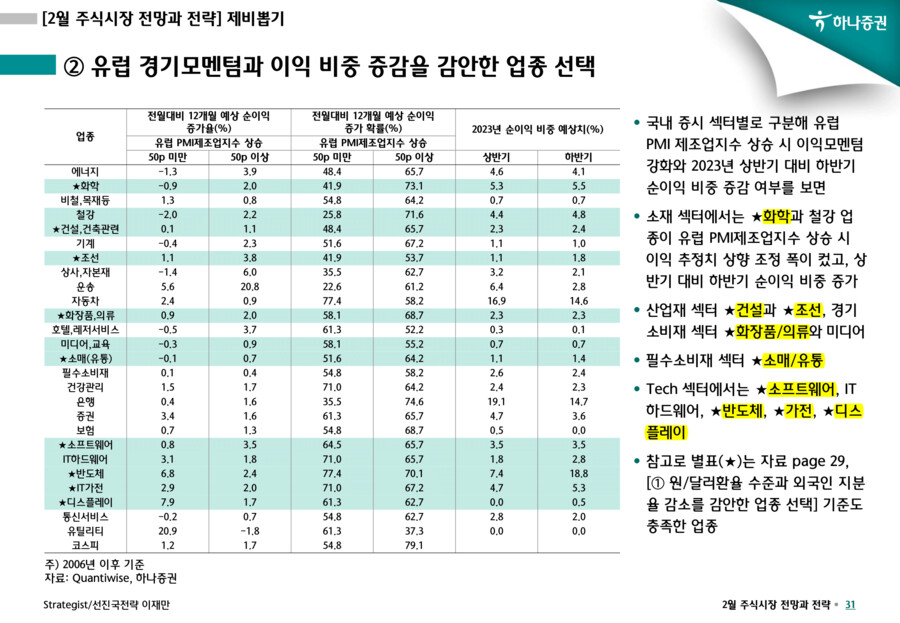

■ 국내의 경우 중국 리오프닝(수입 개선)과 유럽 경기 회복(PMI 제조업과 서비스업지수 반등)이 수출과 이익사이클 저점 통과 기대를 높이고 있음. 모멘텀 측면에서 보면 중국보다는 유럽 영향이 클 것으로 판단되며, 국내 업종 중 유럽 PMI 제조업지수 반등 시 이익 추정치 개선 폭이 크고, 상반기 대비 하반기 순이익 비중이 증가하는 업종에 관심 필요

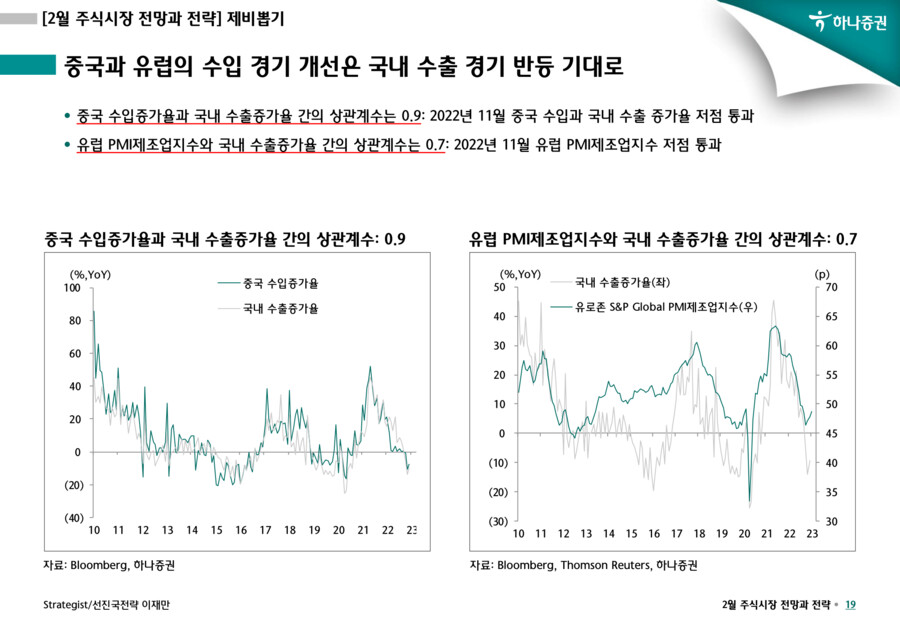

중국 수입 증가율/유럽 PMI 제조업 지수

→ 한국 수출 증가율과 높은 상관관계

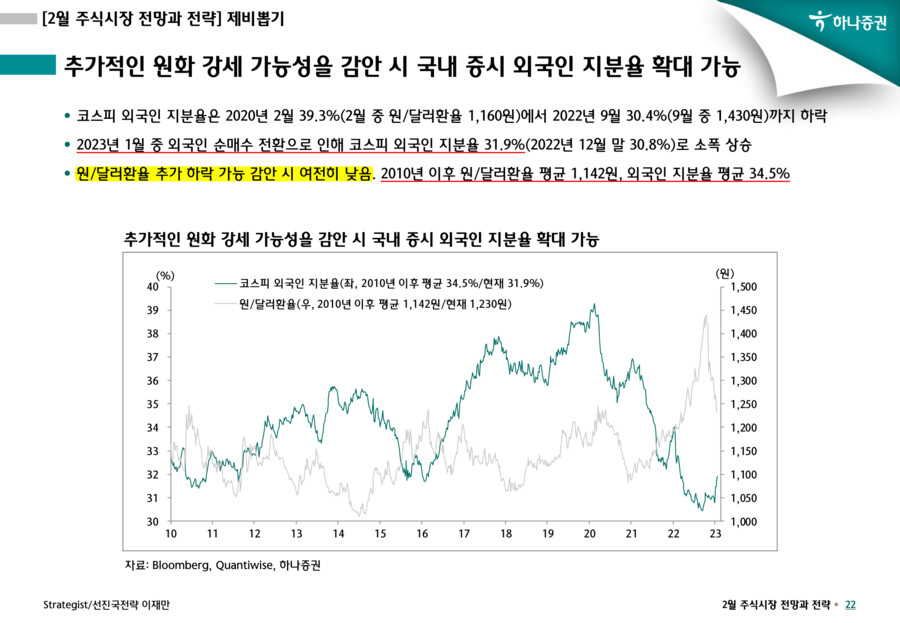

■ 밸류에이션은 외국인 수급 개선을 감안 할 필요가 있음. 중국 내수 경기 회복 기대는 결국 달러 대비 위안화 강세로 이어질 수 있고, 이는 원화 강세로도 연결될 수 있음. 중국 부동산 규제 이전으로 위안/달러 환율이 돌아간다면 6.5위안이고, 이를 회귀식으로 원/달러 환율에 적용하면 1,150원. 외국인의 추가적인 순매수 여력이 있다고 판단

원화는 위안화의 프록시 통화

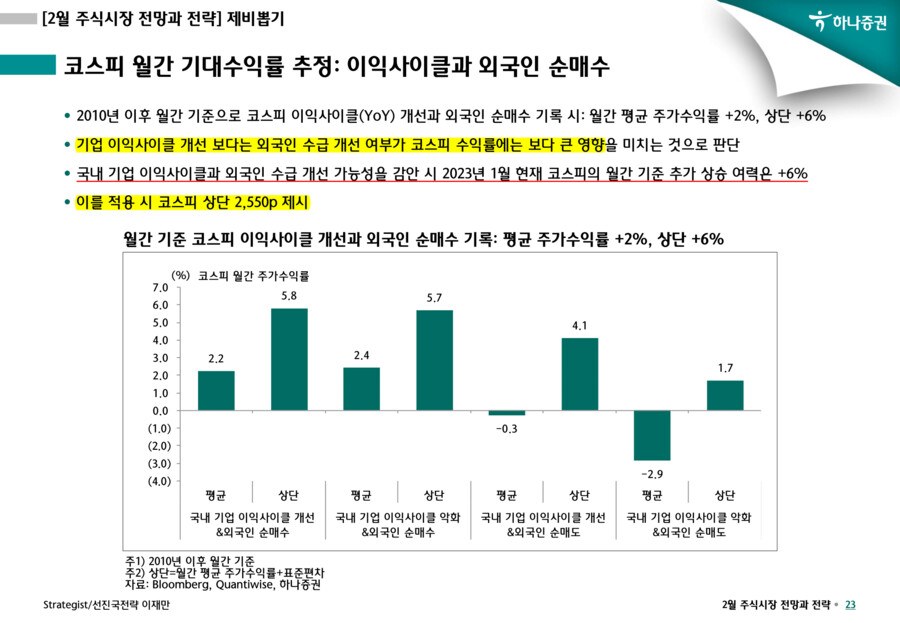

■ 국내 기업 이익사이클 개선과 외국인 순매수 국면에서 월 평균 코스피 수익률은 +2%, 표준편차를 고려하면 상단 수익률은 +6%. 이를 현재 지수에 적용하면 상단은 2,500~2,600p. 다만 코스피 상승 추세가 유지된다고 하더라도 1월처럼 모든 업종이 고르게 상승하기 보다는 업종 압축 현상이 나타날 것으로 판단

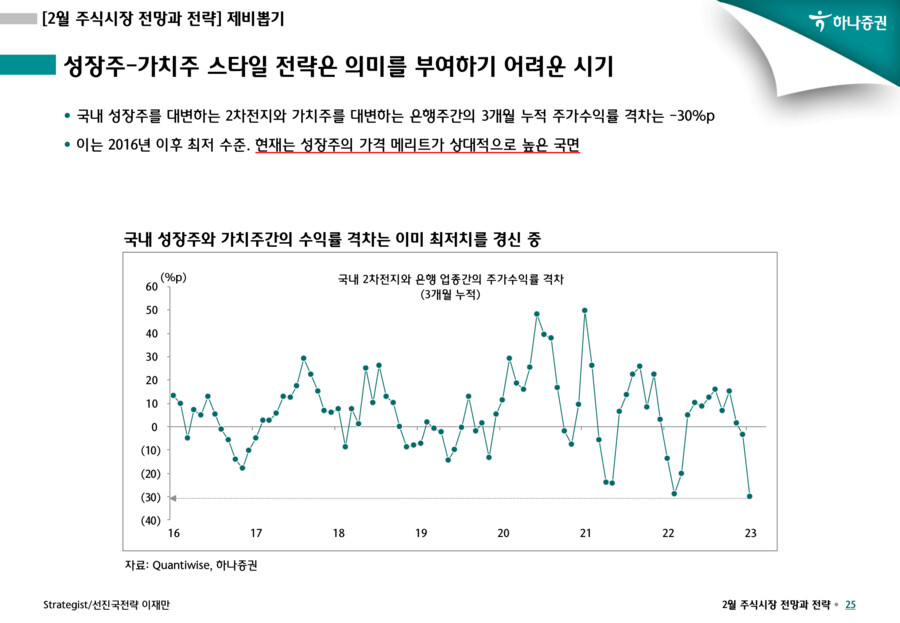

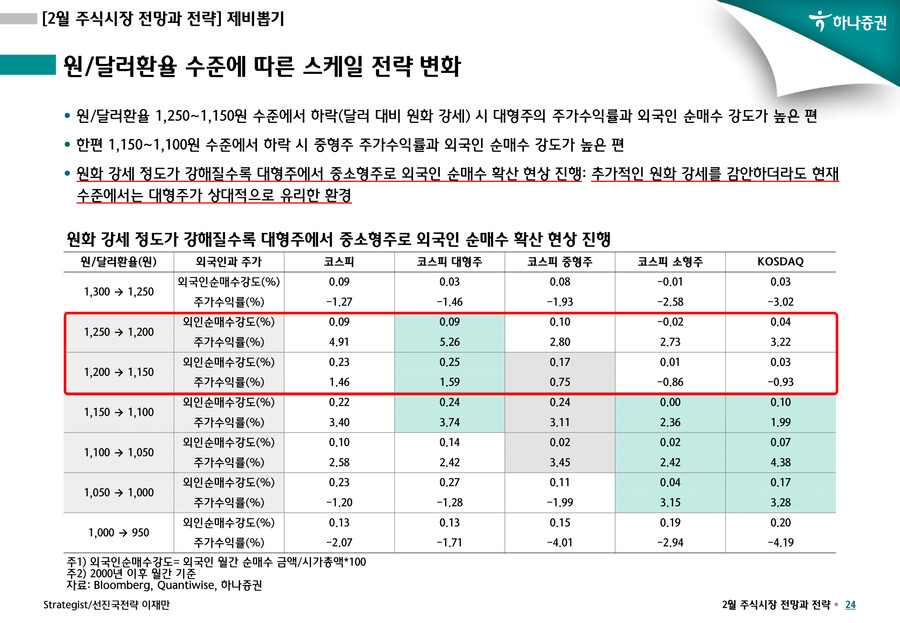

■ 국내 성장주(2차전지)와 가치주(은행)의 3개월 누적 수익률 격차가 -30%로 2016년 이후 최저치라는 점을 감안 시 가치주 비중 확대는 큰 의미가 없음. 대신 원/달러환율이 1,250원에서 1,150원으로 하락(원화 강세)하는 국면에서는 상대적으로 대형주의 외국인 순매수 강도가 강했고, 주가수익률이 높았다는 점에서 대형주에게 유리한 환경

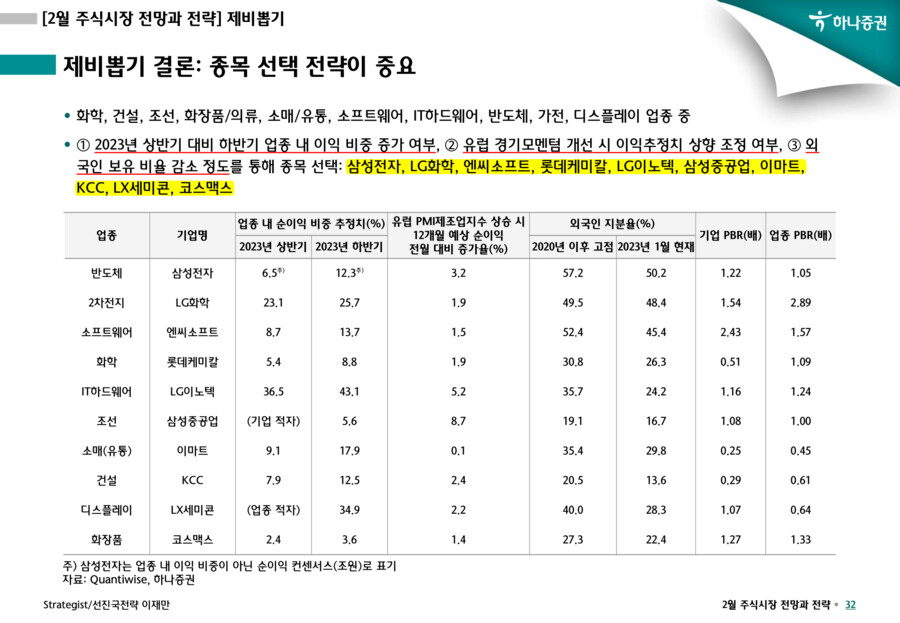

■ 투자전략은 ① 외국인 보유 비율이 고점 대비 크게 감소, ② 원/달러환율 1,250원에서 1,150원까지 하락 국면에서 외국인 순매수 지속, ③ 유럽 PMI제조업지수 반등 시 이익추정치 상향 조정 폭이 크고, ④ 2023년 상반기 대비 하반기 순이익 비중 증가 업종과 해당 업종 내 동일 조건을 충족하는 기업 비중 확대

삼성전자, LG화학, 엔씨소프트, 롯데케미칼, LG이노텍, 삼성중공업, 이마트, KCC, LX세미콘, 코스맥스

- 하나증권 글로벌투자분석팀장 이재만 -