이번주 발간한 퀀트전략 보고서 “매출 둔화 국면 준비하기”에서 1) 아시아 신흥국 매출 비중이 높은 기업, 2) 고정비 부담이 낮은 기업, 3) 매출 모멘텀이 긍정적인 기업을 선정했습니다. 향후 매출 컨센서스 하향 조정이 진행되는 구간에서 대안이 될 수 있습니다. 자세한 내용은 링크를 참고해 주시길 바랍니다.

- 미래에셋 퀀트애널리스트 유명간 -

★ Summary ★

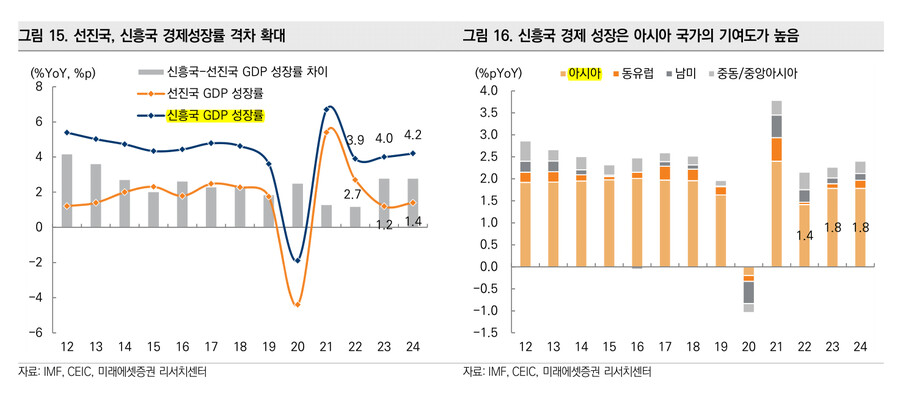

● 4Q22 실적 시즌을 끝으로 영업이익 하향 조정은 일단락. 2023년 영업이익 컨센서스는 연초 이후 13% 하향 조정

● 경제 성장률 둔화로 Q(수량) 증가가 어렵고, P(가격) 상승효과도 제한적일 전망. 연속된 매출액 서프라이즈로 매출액 과대 추정 가능성 → 매출 컨센서스 하향 조정으로 영업이익 둔화 폭은 예상보다 더 클 수 있음

1) 아시아가 주도하는 신흥국의 상대적인 성장세 회복 예상. 아시아 신흥국 매출 비중이 높은 기업들이 유리한 선택

2) 매출이 둔화될 때 고정비 부담이 높은 기업은 이익이 크게 감소할 수 있음. 매출액 대비 고정비 비율이 하락했고, 업종 평균 대비 고정비 비율이 낮은 기업의 실적과 주가가 긍정적일 전망

■ 영업이익, 순이익 하향 조정은 일단락

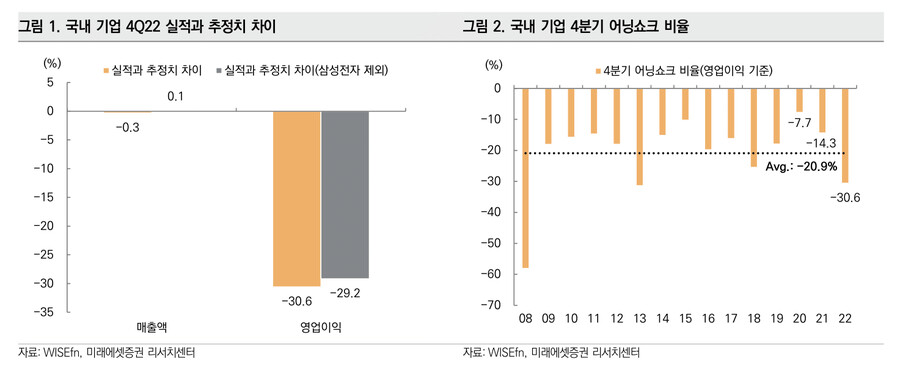

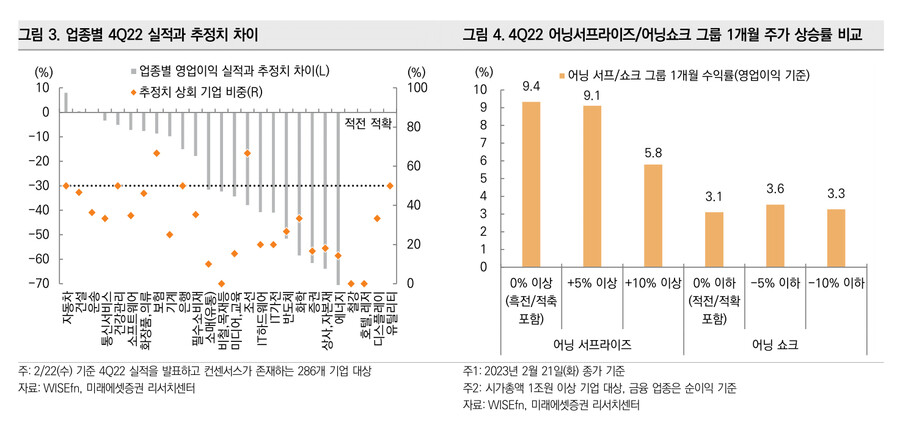

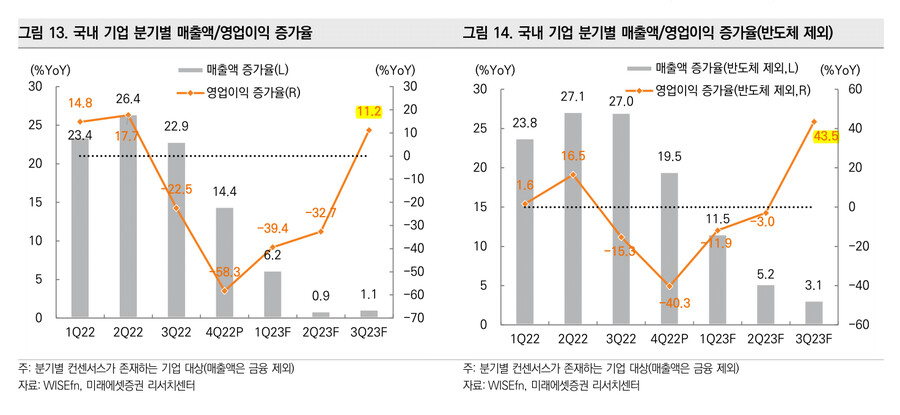

합산 매출액은 애널리스트 컨센서스에 부합, 합산 영업이익은 -31% 하회

2013년 이후 가장 큰 폭의 어닝쇼크, 4분기 평균 어닝쇼크 비율인 21%도 크게 하회

일반적으로 4분기 실적은 추정 오차가 크기 때문에 주가에 미치는 영향은 제한적

오히려 이번 4분기 실적 발표에서는 어닝 쇼크에도 주가가 긍정적인 경우가 많았음

어닝 쇼크가 클수록 향후 실적에 대한 기대치가 빠르게 내려갈 수 있었기 때문

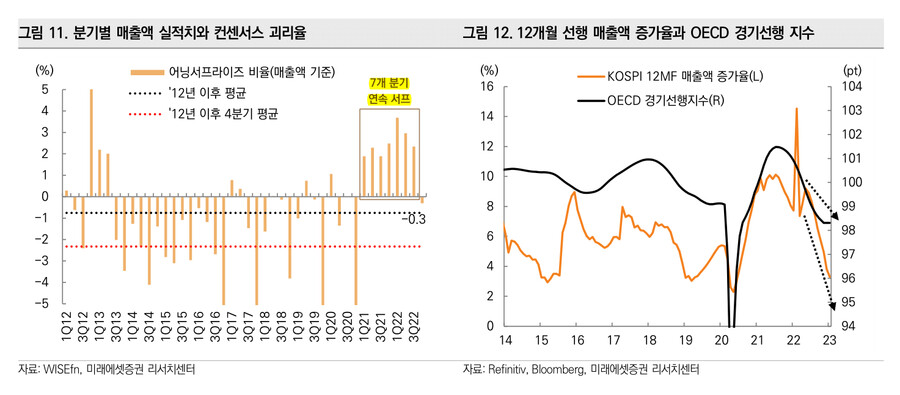

국내 기업들의 2022년 영업이익 182조원 (전년 대비 -14.5%)

2023년 실적 컨센서스 (감익 지속)

→ 영업이익 173조원 (전년 대비 -4.5%), 영업이익률 5.5% (전년 대비 -0.6%p)

→ 기업들의 비용 문제 (작년 하반기 이후 매출원가율 상승)

이번 4분기 어닝쇼크로 인해 올해 실적 기대치는 크게 하락

올해 영업이익 컨센서스는 연초 이후 13% 하향 조정

1개월 변화율 기준으로는 작년 9월, 10월 이후 가장 빠른 속도

국내 기업들의 영업이익 증가율/영업이익률 컨센서스를 감안하면 비용 관련 실적 하향 조정은 일단락되었다고 판단

그러나 매출 둔화 및 매출 컨센서스 하향 조정 우려는 아직 해소되지 않았다고 판단

따라서 영업이익 둔화폭은 현재 예상 수준보다 커질 가능성

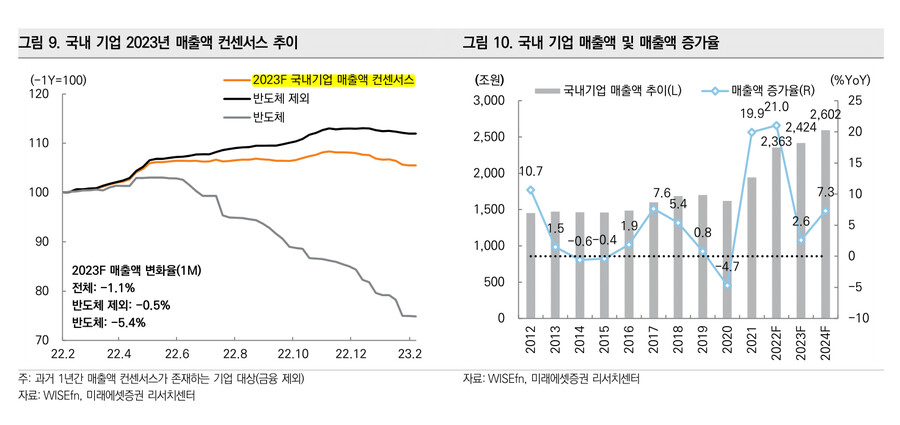

■ 지금부터는 매출 하향 조정을 준비할 시기

국내 기업들의 영업이익/순이익 컨센서스 하향 조정 폭 대비 매출액 컨센서스 하향 조정은 제한적인 모습

그간 기업들의 매출액은 제품 가격 상승과 원화 약세 수혜로 크게 증가할 수 있었음

매출 컨센서스도 하향 조정될 가능성이 높음

기업 매출액 개선을 위해서는 Q(수량)이 늘어나거나 P(가격)가 높아져야 함

현재 경제 상황 고려 시 Q의 증가는 어려울 전망

물가 상승률 둔화 시 P의 상승도 제한적

2021년 1분기부터 7번 연속 매출액 서프라이즈(실적치 - 컨센서스 > 0)

이 기간동안 매출액 상향 조정이 지속되면서 영업 이익/순이익과 달리 매출액은 과대 추정되어 있을 가능성 높음

테마나 실적 차별화에 따른 종목 장세는 지속될 수 있지만 코스피/코스닥 지수 상승 탄력은 둔화될 전망

매출액 증가율 둔화/컨센서스 하향 조정 리스크가 여전히 남아있기 때문

상반기 실적 둔화 이후 하반기 회복에 대한 기대를 낮출 필요

매출 둔화로 하반기 영업이익 개선 폭은 낮아질 것으로 판단

■ 매출 둔화 국면을 대비한 전략

매출액 증가율이 높게 유지되거나 컨센서스가 상향 조정되는 기업에 대한 관심 필요

시장 전체 매출이 둔화되는 시기에 프리미엄을 받을 수 있기 때문

매출 둔화에 대비한 투자 아이디어

1) Top-Down : 경제성장률이 높은 지역에 대한 매출 비중이 높은 기업

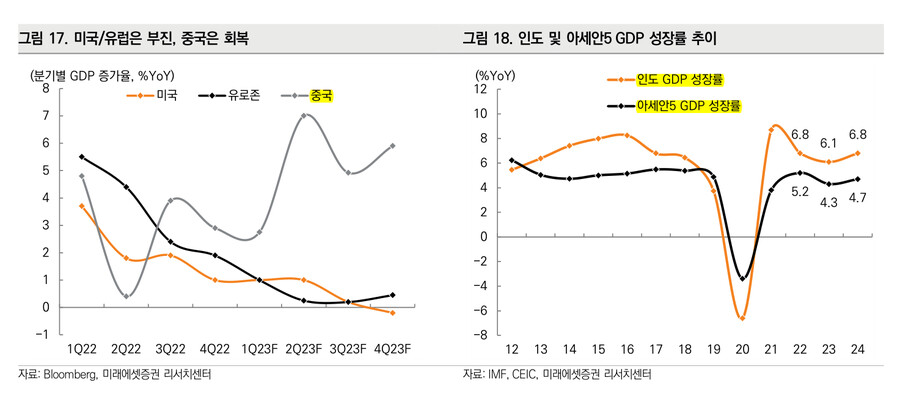

→ (인플레, 전쟁 여파로) 미국, 유럽 등 선진국 경제성장률은 부진하며 올해 하반기에도 회복이 쉽지 않을 전망

→ 반면 아시아 신흥국들은 높은 경제성장세를 유지할 전망

예 : 인도 +7%, 아세안 5개국 +5% (인도네시아, 말레이시아, 태국, 베트남, 필리핀)

→ 중국은 선진국 수요 침체 압력, 미중 갈등 우려에도 제로 코로나 완화, 내수 진작을 통한 회복으로 올해 +5.2%의 높은 성장률이 예상됨

2023~2024년에는 신흥국이 상대적으로 강한 회복세를 보일 것

그 중에서도 아시아 국가들의 기여도가 높아질 전망

지역별 경제 성장률 추이와 매출액 증가율은 유사한 흐름을 보임

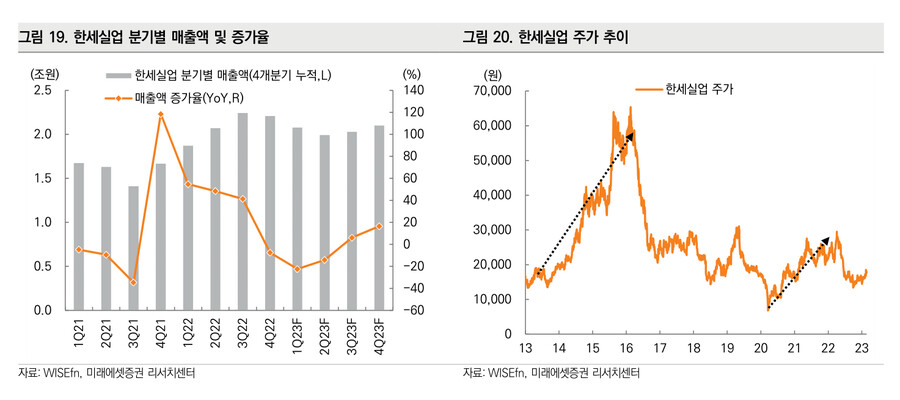

예 : 한세실업 (미국 매출 비중 98%)

미국 경제 성장률이 긍정적이었던 2013년~2015년에 실적이 크게 개선되면서 주가 4배 상승

미국 경제가 팬데믹 쇼크에서 회복하던 2021년 3분기부터 실적이 개선되면서 주가도 양호한 흐름

올해 3분기/4분기 매출액 각각 +6.1%, +16.5% YoY 증가할 것으로 예상되나 마국 경제 성장률 둔화 감안 시 보수적 접근 필요

선진국 매출 비중이 높은 기업들보다 아시아 신흥국 (인도, 아세안5, 중국) 매출 비중이 높은 기업들이 유리한 선택

2) Bottom-Up : 고정비 부담이 낮은 기업

고정비

매출 변화와 관계없이 일정하게 발생하는 비용

종업원 급여, 감가상각비, 대손상각비, 연구개발비, 임차료 등 (판매 및 관리비와 유사)

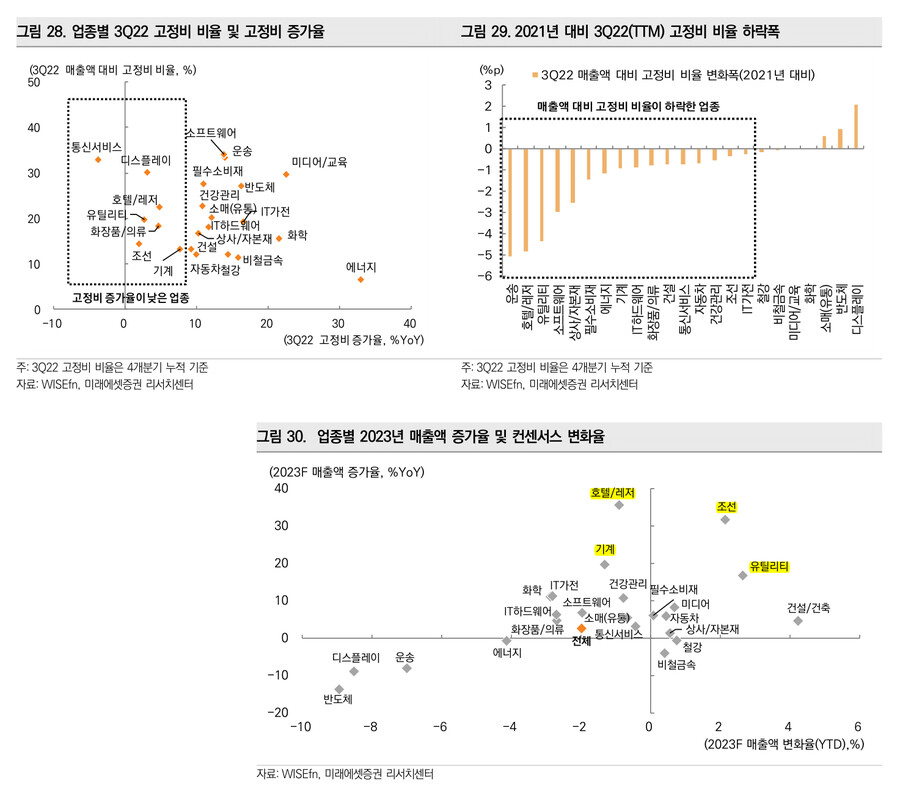

매출 둔화 국면에서는 고정비 비율이 낮은 기업이 유리한 선택

고정비 비율이 하락하는 기업은 비용 구조가 개선되어 이익 방어에 유리

반면 고정비가 큰 기업은 매출 변화에 따라 영업이익 변동 폭이 클 수 있음

따라서 매출 둔화 국면에서 이익이 크게 감소할 수 있음 (고정비 레버리지 효과)

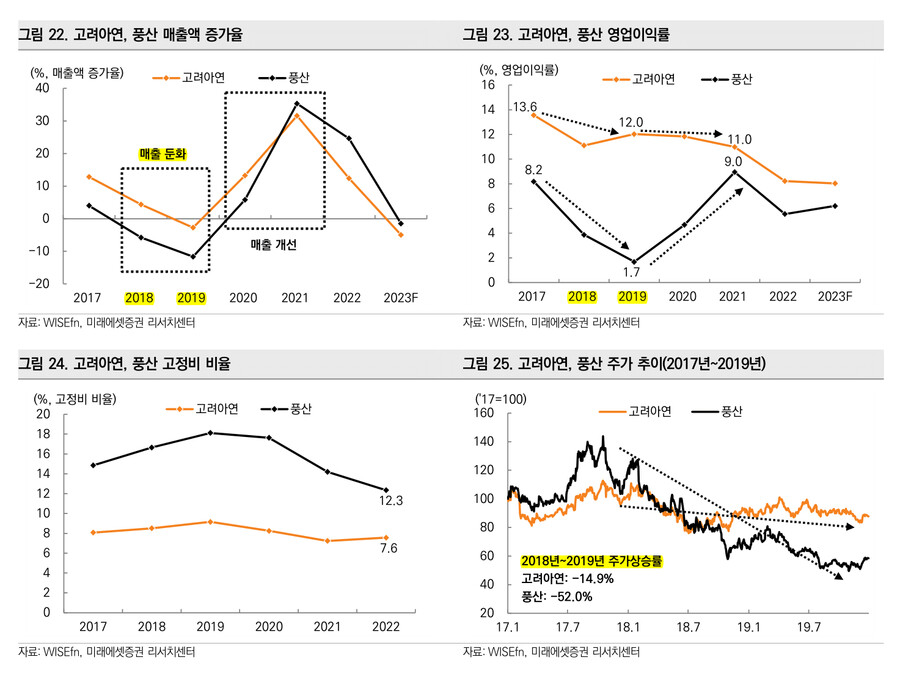

업종이 동일한 기업이라도 고정비 비율 차이로 실적과 주가에서 차이가 날 수 있음

예 : 고려아연 (고정비 비율 7.6%), 풍산 (고정비 비율 12.3%)

2018년~2019년 매출 둔화 시기에 고려아연보다 풍산의 영업이익률 하락 폭이 컸음

2020년 이후 매출 증가 시기에는 고려아연보다 풍산의 영업이익률 개선 폭이 컸음

매출액 증가율이 비슷하더라도 영업이익에서 큰 차이가 나는 이유는 두 기업의 고정비 비율이 달랐기 때문

올해 비철금속 업종의 매출 둔화가 예상되는 상황에서 고려아연이 풍산보다 실적/주가 방어에 유리할 가능성이 높음

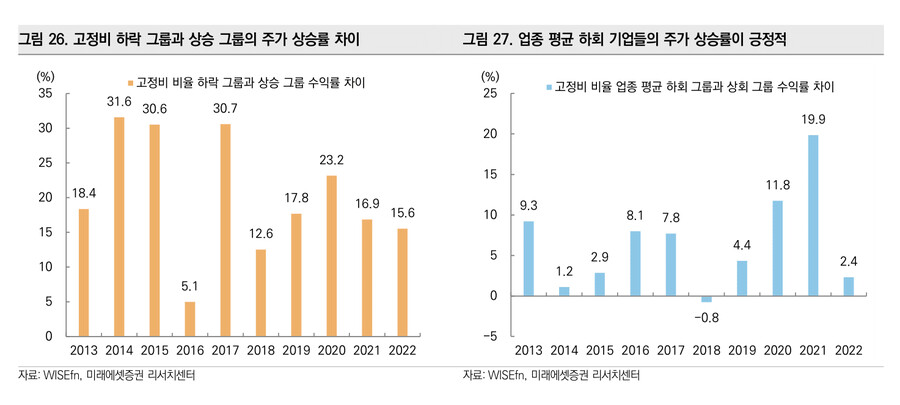

고정비 비율을 기준으로 기업을 구분해 연도별 주가 상승률 비교

고정비 하락 그룹이 상승 그룹 주가 대비 주가 상승률 ↑

업종 평균 대비 고정비 비율 낯은 그룹의 주가 상승률 ↑

고정비 증가율이 낮고, 2021년 대비 고정비 비율이 하락한 업종

→ 기계, 조선, 화장품/의류, 유틸리티, 호텔/레저, 통신서비스

→ 디스플레이도 고정비 증가율 낮지만 매출 둔화로 고정비 비율 상승

→ 이중에서 호텔/레저, 기계, 조선, 유틸리티는 타 업종 대비 올해 매출 성장이 예상되는 업종

■ 아시아 신흥국 매출 비중이 높고, 고정비 부담이 낮은 기업이 유리

매출 둔화 및 매출 컨센서스 하향 조정 국면에서 유리할 수 있는 기업군

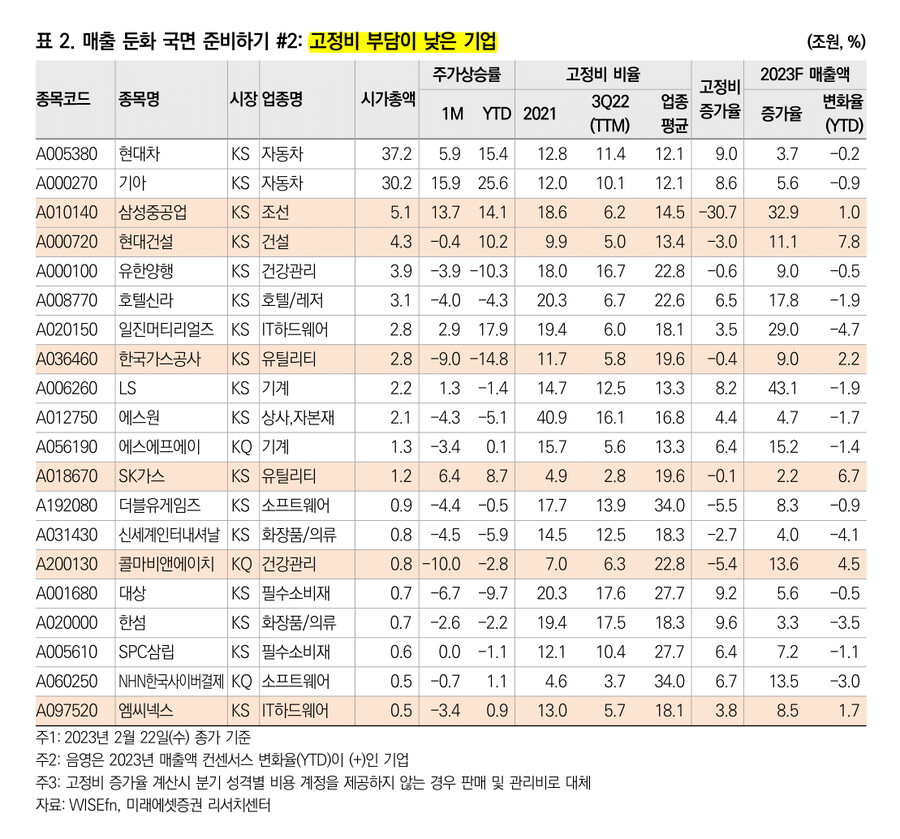

1) 아시아 신흥국 매출 비중이 높은 기업

① 인도+아세안5 매출 비중 10% 이상 or 중국 매출 비중 20% 이상

② 2023년 매출액 컨센서스 증가 (YTD)

2) 고정비 비율이 하락했거나 업종 평균 대비 낮은 기업

① 매출액 대비 고정비 비율 2년 연속 하락

② 매출액 대비 고정비 비율이 업종 평균 대비 낮음

③ 고정비 비율 20% 이하 & 고정비 증가율 10% 이하

④ 2023년 매출액 컨센서스 증가 (YTD)

3) 매출액 증가율이 높고, 매출액 컨센서스가 상향 조정된 기업

① 2023년 매출액 증가율 컨센서스 +5% 이상

② 2024년 매출액 증가율 컨센서스 +10% 이상

③ 2023년 매출액 컨센서스 증가 (YTD)