Sell in May? Change in May!

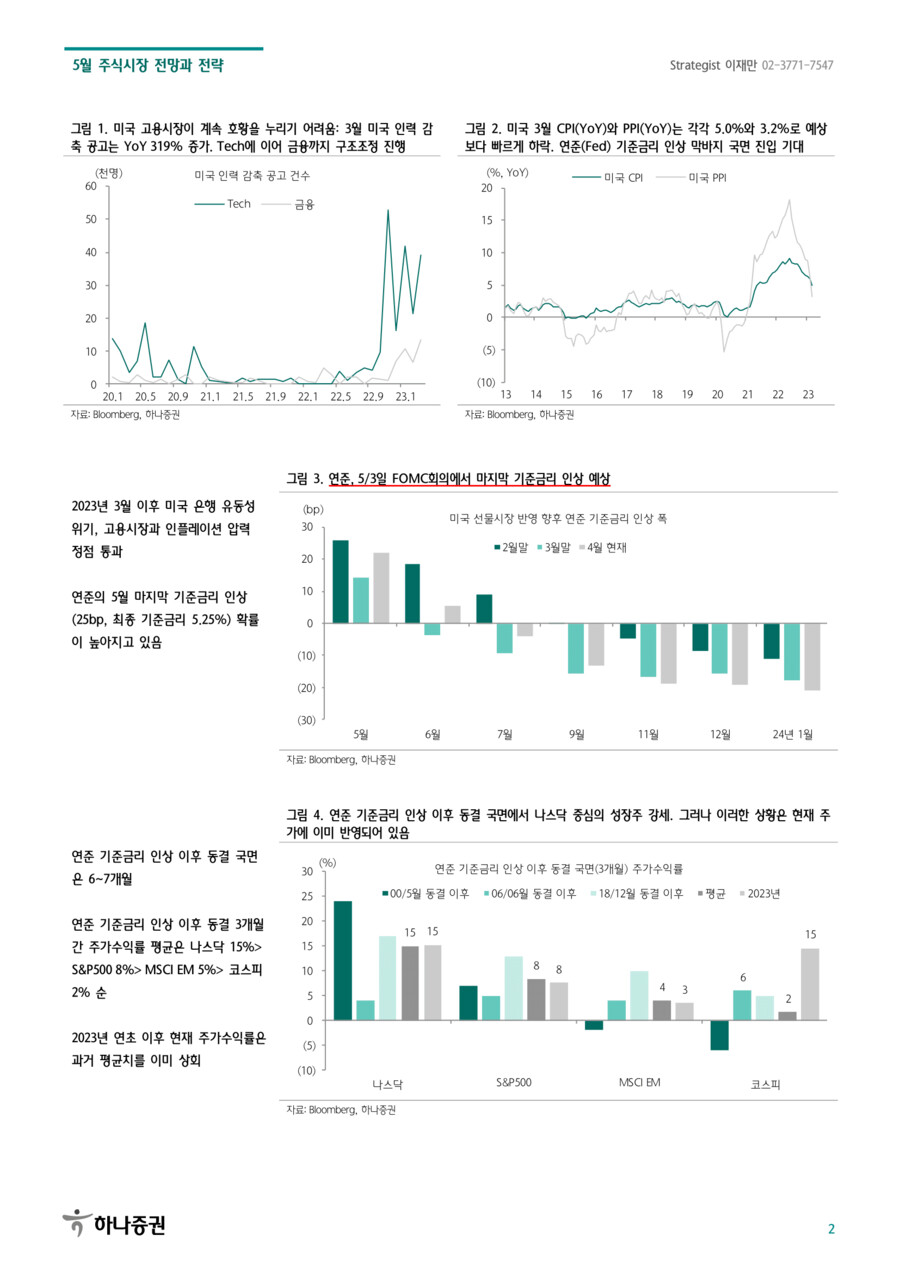

연준(Fed)의 2023년 5월 마지막 기준금리 인상 이후 동결 가능성을 이미 주식시장이 선반영 했다고 판단된다. 나스닥지수 PER은 25배로 10년물 국채금리 2% 후반~3% 초반(현재 3.6%)에서 형성될 수 있는 수준이고, 코스피 PER은 13배로 10년물 국채금리 1%대(현재 3.4%)에서 형성될 수 있는 수준까지 상승해 있다. VIX와 VKOSPI가 경험적 하단까지 하락했고, 미국 CDS 프리미엄 상승과 국내 상승 업종 수 축소 가능성을 감안 시 지수 상승보다 업종 변화에 관심을 가질 필요가 있다.

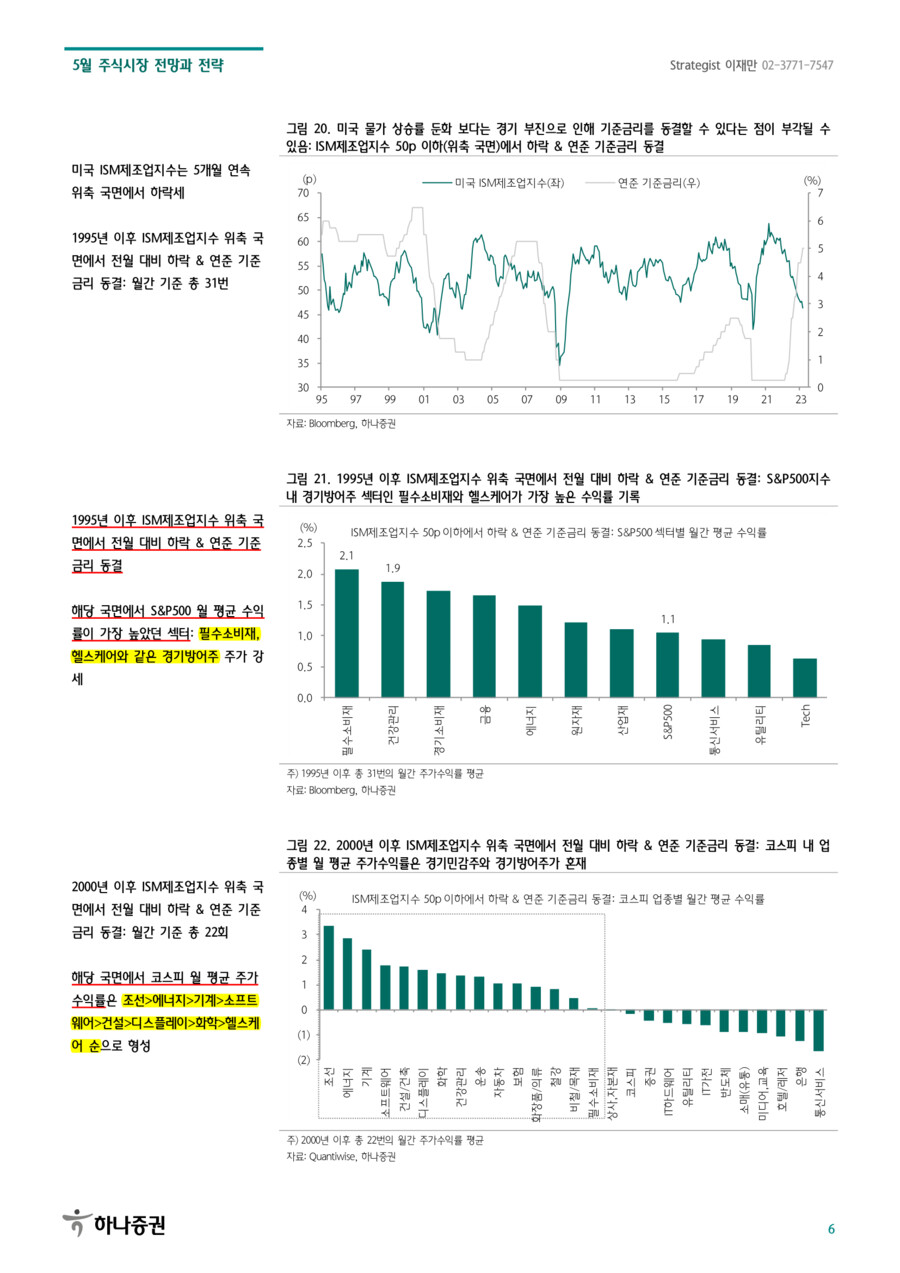

미국 경기는 완만한 경기침체(23년 3분기 GDP QoQ 연율 전망치 -0.6%)라는 경로를 연준이 언급했다. 미국 ISM제조업지수 위축 국면에서 하락, 연준 기준금리 동결 국면에서 S&P500지수 내에서는 경기방어주 성격이 강한 필수소비재와 헬스케어 섹터의 주가수익률이 가장 높다.

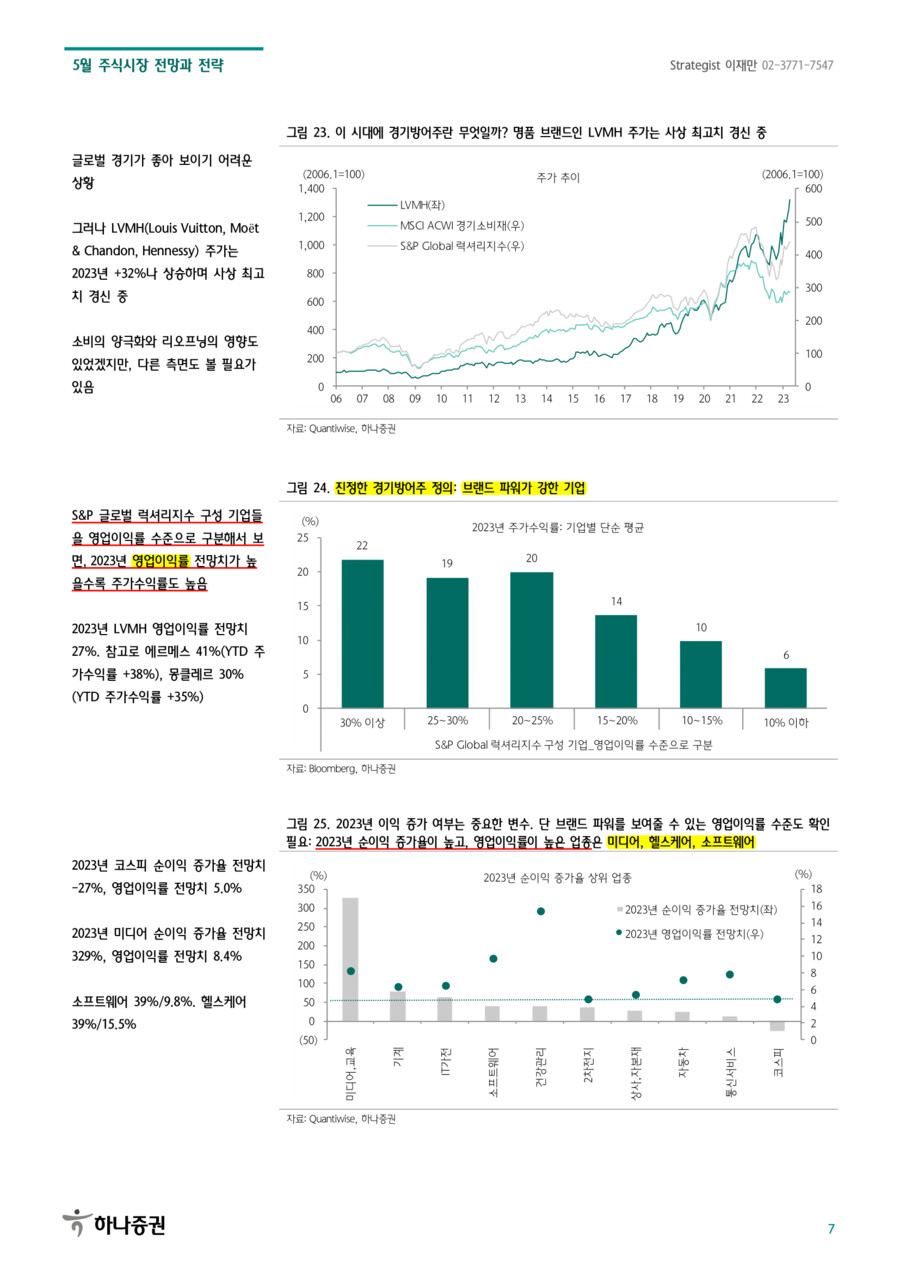

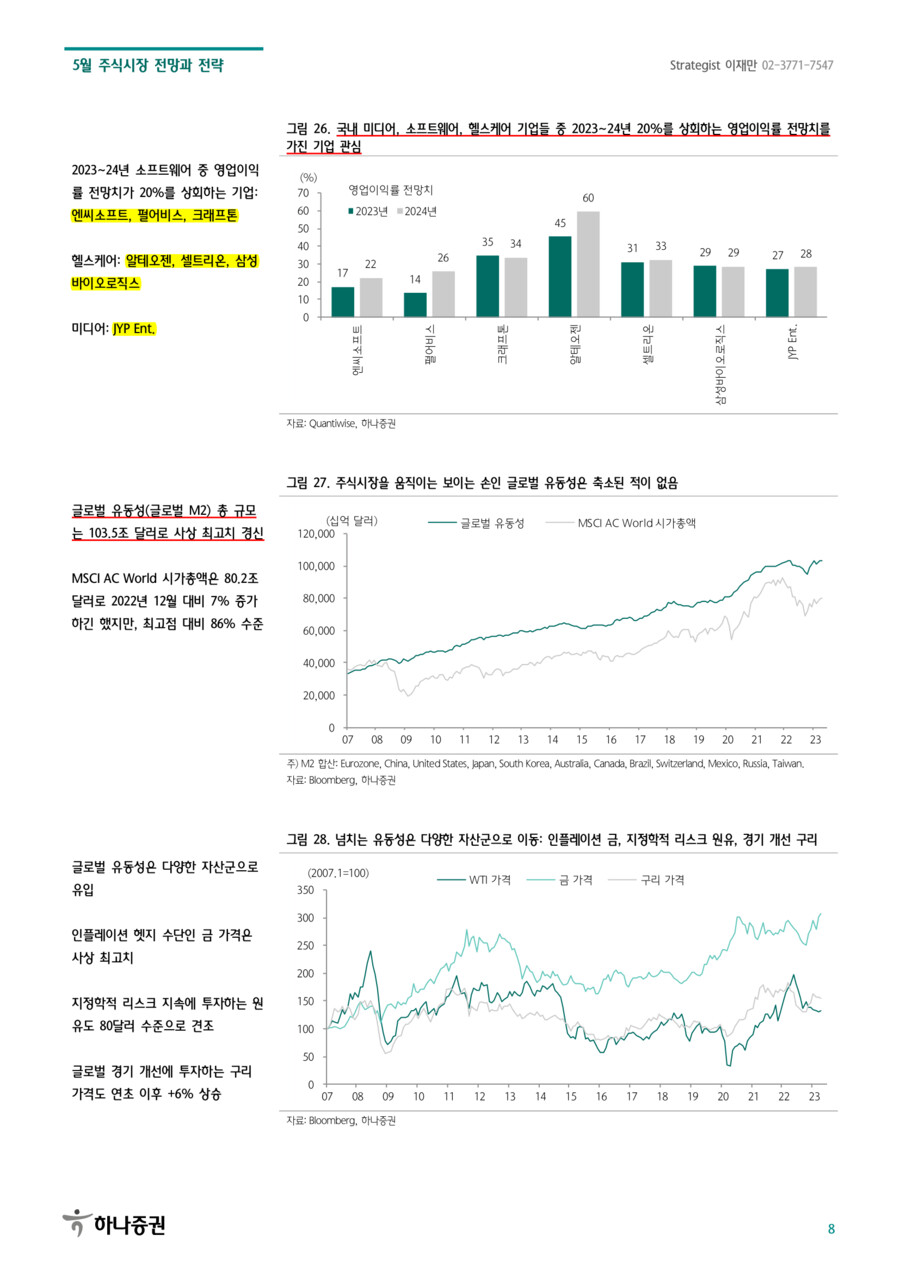

다만 경기방어주 분류의 기준을 재설정 할 필요가 있다. 최근 에르메스(주가수익률 YTD +38%), 몽클레르(+35%), LVMH(+32%) 등과 같은 글로벌 럭셔리 기업들의 주가가 강한 상승세를 보이고 있다. 리오프닝과 소비 양극화 영향도 있겠지만, 해당 기업들은 영업이익률이 20%를 상회하는 기업들이라는 공통점에 주목할 필요가 있다. S&P 글로벌 럭셔리 지수를 구성하고 있는 기업들 중 영업이익률이 10% 이하로 상대적으로 낮은 기업들의 주가수익률은 +6%에 불과하다. 경기방어주는 경기사이클 하락 국면에서도 영업이익률을 높게 유지할 수 있는 업종이나 기업으로 정의할 수 있다. 국내 업종 중에서는 헬스케어, 게임, 엔터가 여기에 해당한다(그림 26).

※ 게임, 헬스케어, 미디어 섹터에서 2023년~2024년 영업이익률 전망치가 20%를 상회하는 기업

→ 엔씨소프트, 펄어비스, 크래프톤, 알테오젠, 셀트리온, 삼성바이오로직스, JYP Ent.

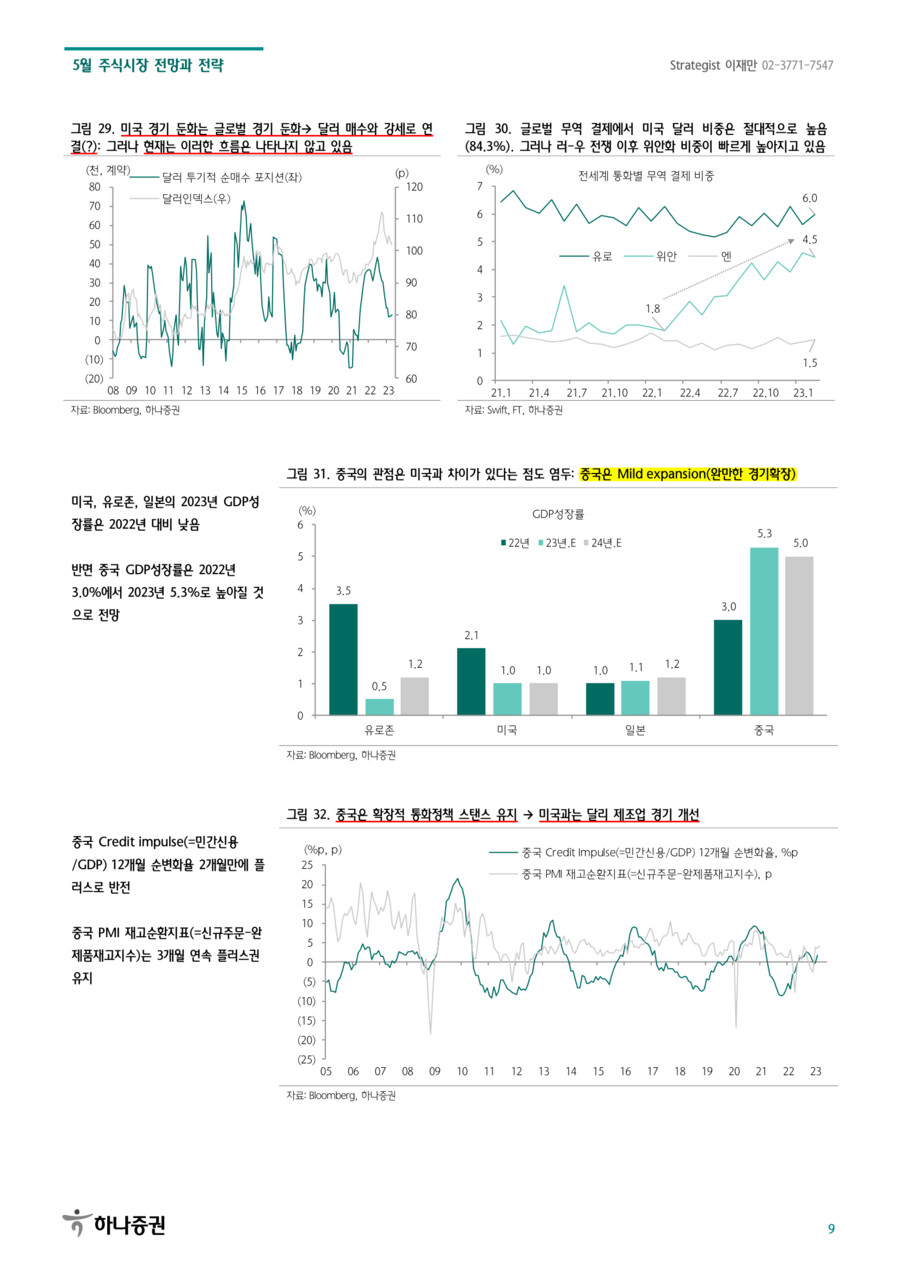

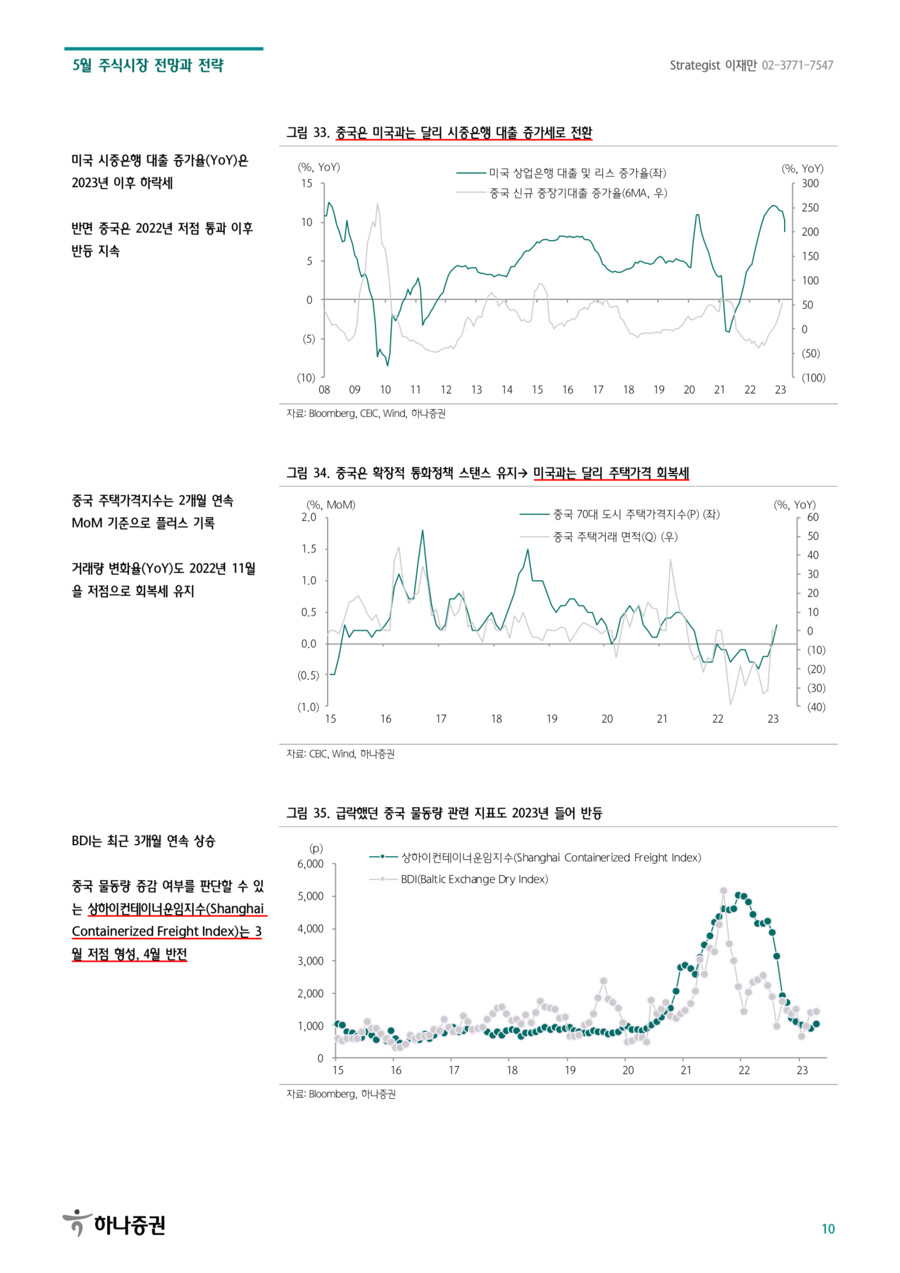

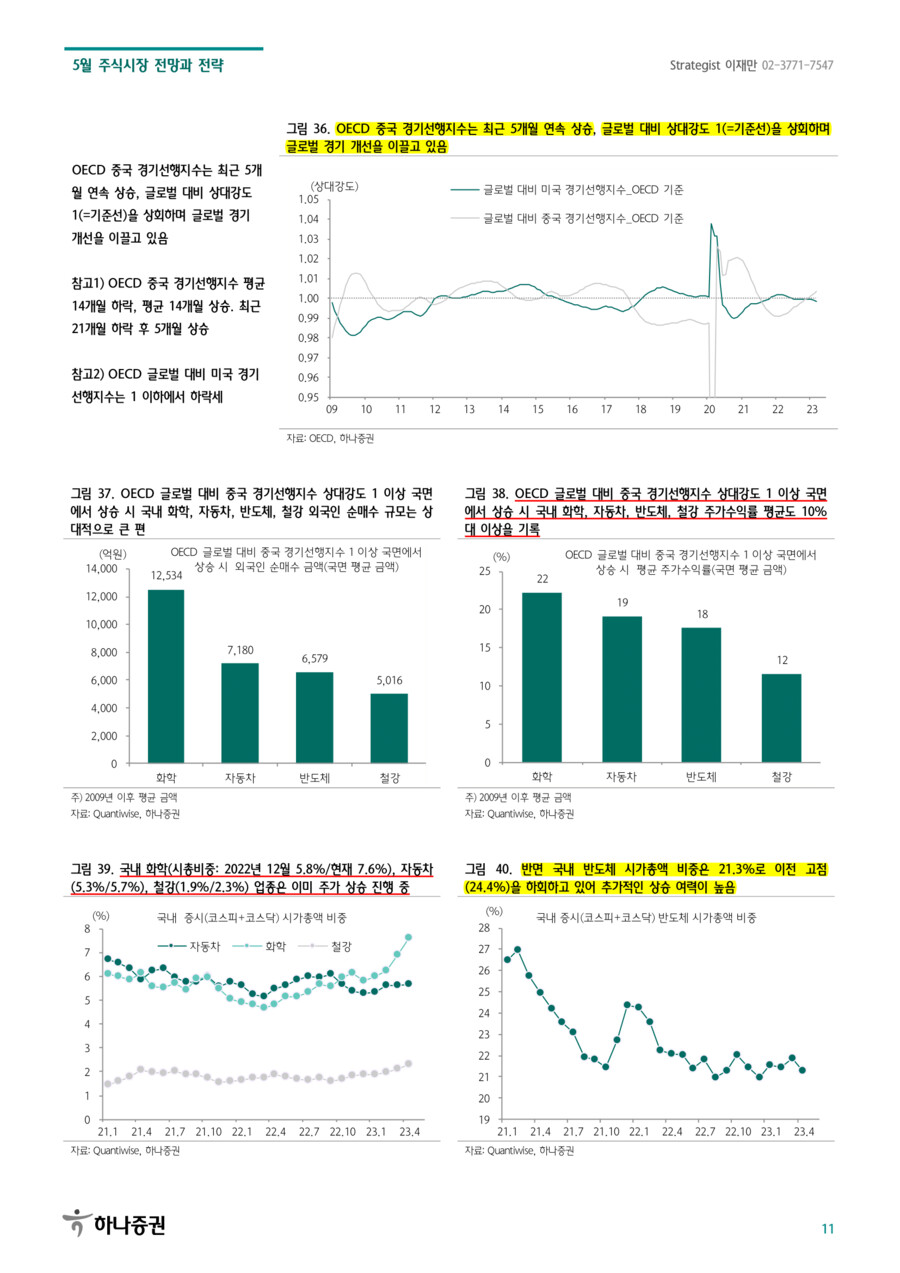

물론 현재는 과거와는 다르게 상황이 전개되고 있는 지표들도 있다. 연준 중심으로 기준금리를 인상하긴 했지만, 글로벌 유동성 총량(12개국 M2 규모 합산)은 104조 달러로 사상 최고치를 경신하고 있다. 인플레이션에 베팅하는 금, 지정학적 리스크 베팅하는 원유, 글로벌 경기 개선에 베팅하는 구리 등 다양한 자산군으로 유동성이 유입되고 있는 상황이다. 과거와 달리 미국 경기침체가 글로벌 경기침체라는 인식이 강하지는 않아 보인다. 이는 미국과 달리 중국 경기사이클 개선이 시작됐기 때문에 나타나고 있는 현상이다. 미국과 달리 중국은 시중은행 대출 증가를 기반으로 한 유동성 확장, 제조업 재고순환지표 반등, 부동산 가격과 거래량 회복, 물동량 지표 반등을 기반으로 OECD 경기선행지수가 5개월 연속 상승하고 있다. OECD 중국 경기 선행지수 상승 기간이 평균 14개월이라는 점을 감안 시 지속적인 상승도 가능해 보인다. 지금과 같이 OECD 글로벌 대비 중국 경기선행지수의 상대강도가 1.0을 상회하며 글로벌 경기 개선을 주도하고 있는 국면에서 외국인의 관심도 높아지고, 주가 수익률이 좋았던 대표적인 업종은 화학, 자동차, 철강이다. 다만 해당 업종들은 이미 2023년 이후 꾸준히 아웃퍼폼을 하고 있다.

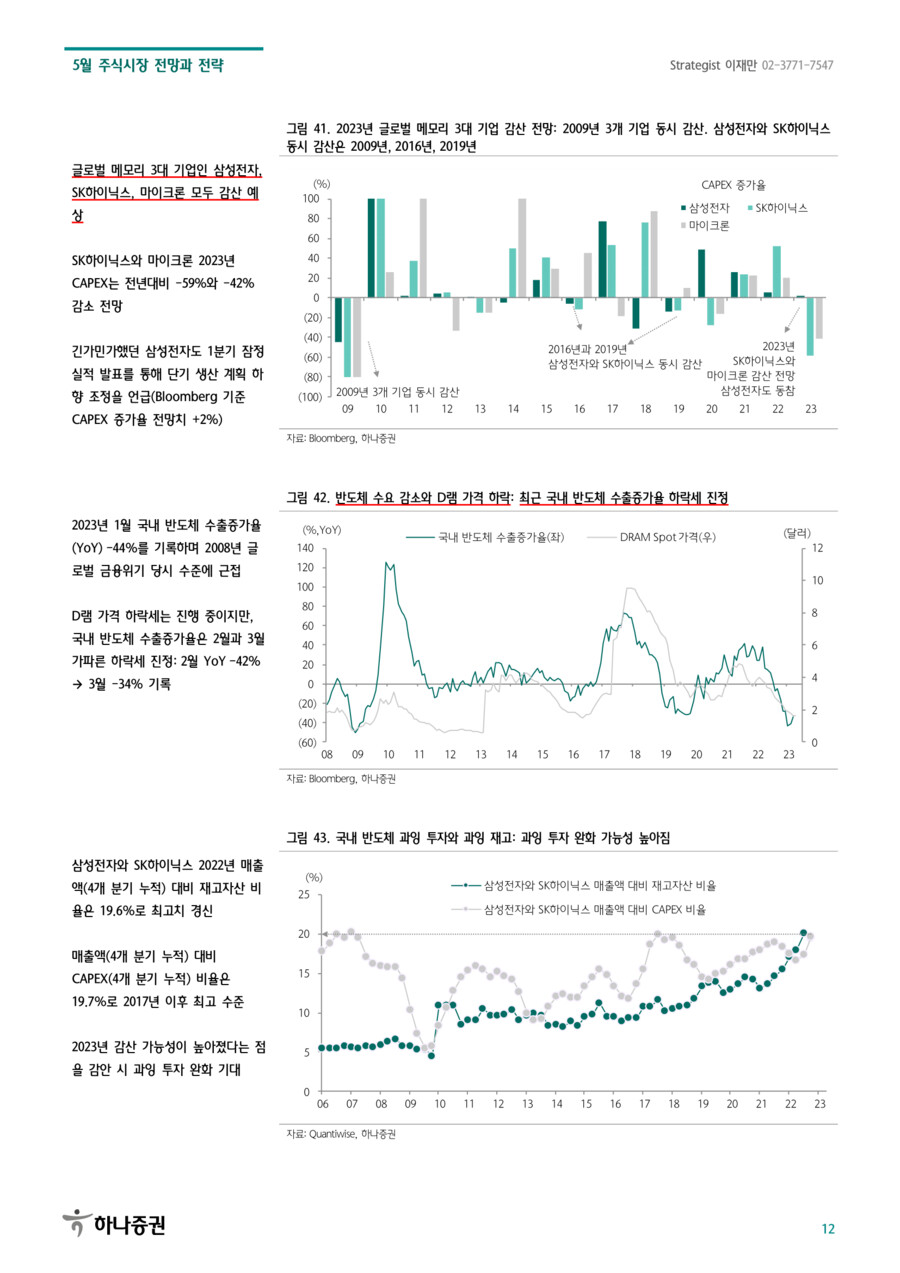

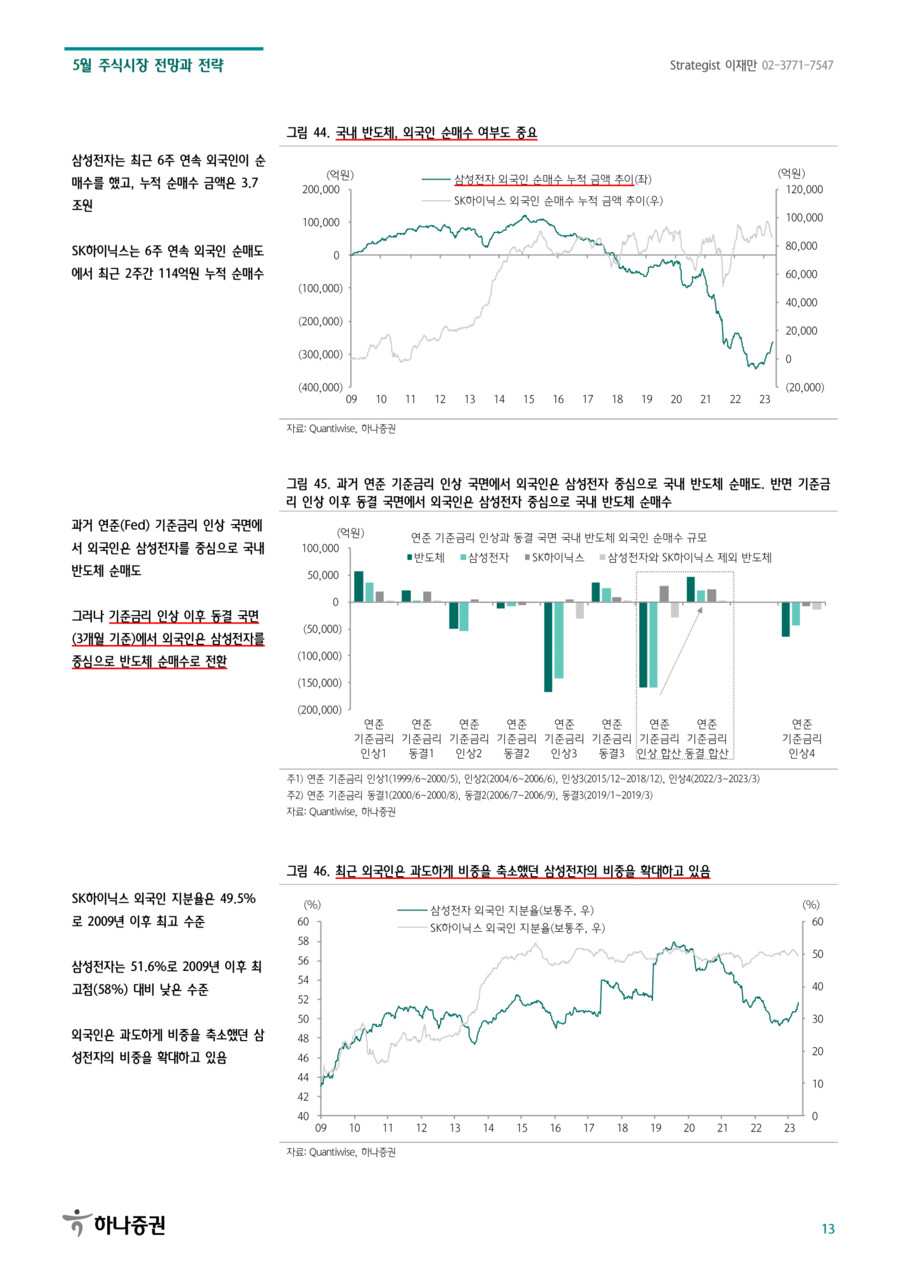

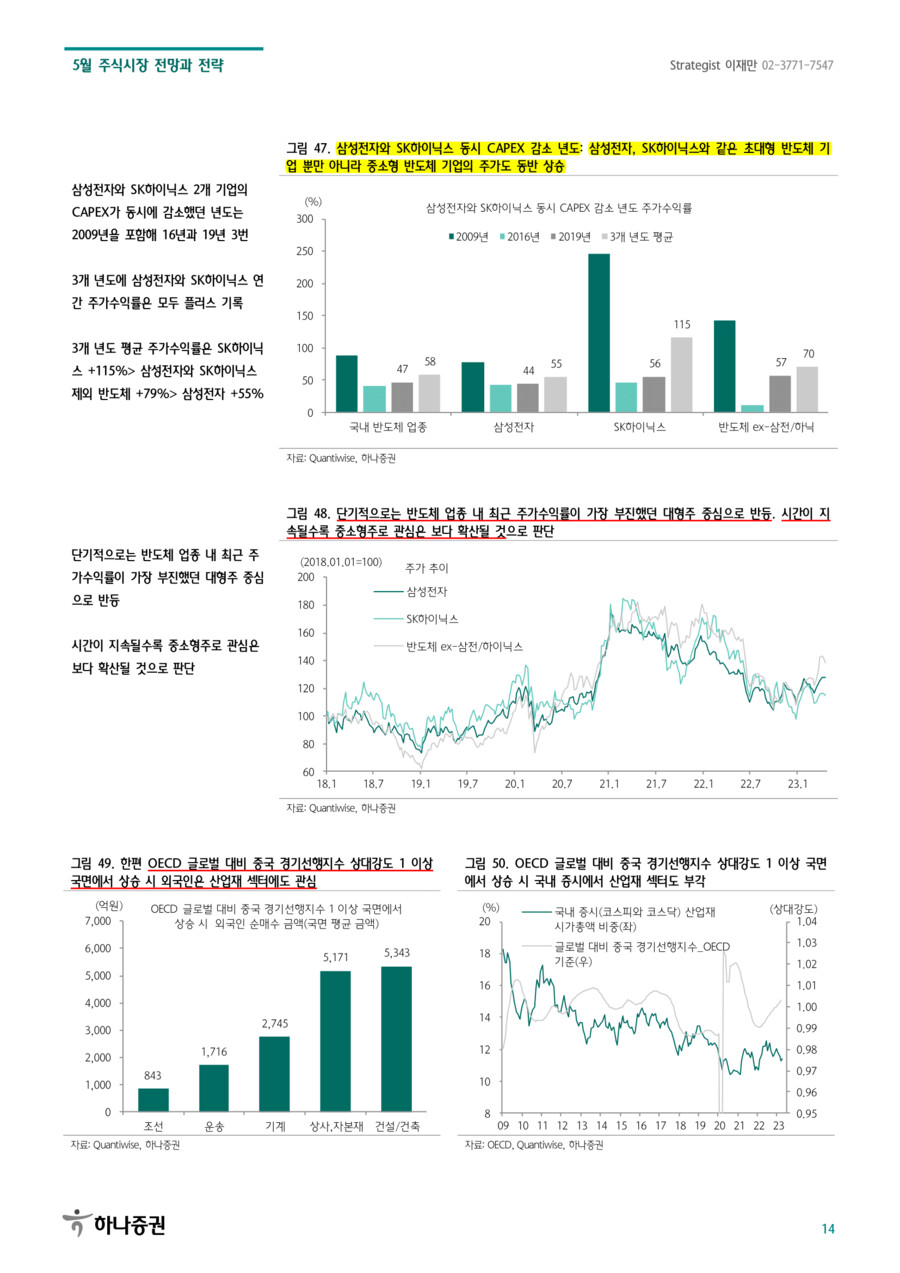

반면 반도체(+설비투자 감산, 그림 47)와 산업재(+소재섹터 대비 언더퍼폼, 그림 51)는 해당 국면에서 외국인의 순매수와 주가수익률이 높았다는 점과 상대적으로 현재 주가수익률이 높지 않다는 점을 감안 시 비중 확대가 필요하다고 판단된다.

※ 단기적으로는 반도체 업종 내 최근 주가수익률이 가장 부진했던 대형주 중심으로 반등. 시간이 지날수록 중소형주로 관심이 확산될 것으로 판단.

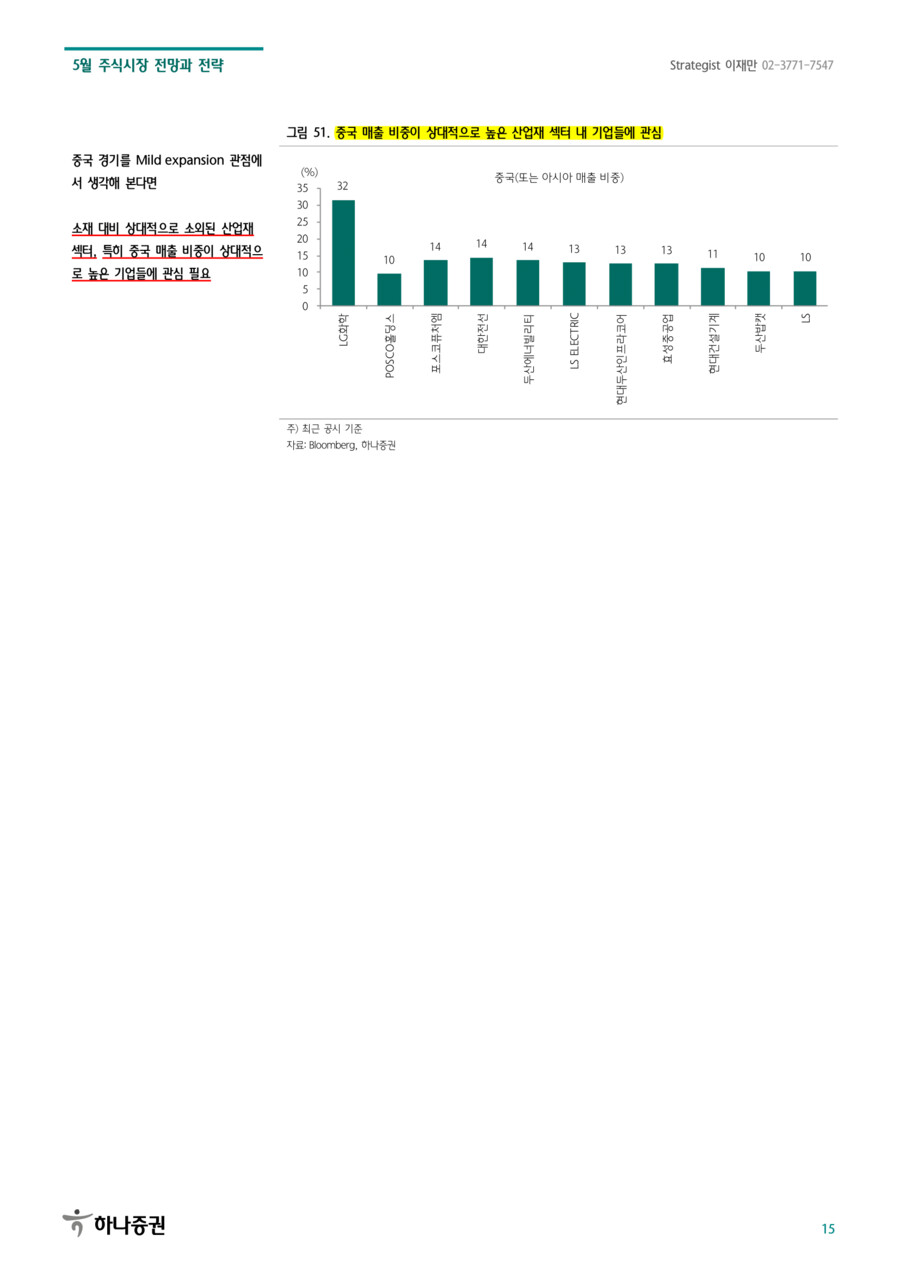

※ OECD 글로벌 대비 중국 경기선행지수 상대 강도 1이상 국면에서 외국인은 산업재 섹터에도 관심. 소재 대비 상대적으로 소외된 산업재 섹터, 그 중에서도 특히 중국 매출 비중이 높은 기업들에 관심 필요.

→ LG화학, POSCO홀딩스, 포스코퓨처엠, 대한전선, 두산에너빌리티, LS ELECTRIC, 현대두산인프라코어, 효성중공업, 현대건설기계, 두산밥캣, LS

- 하나증권 주식전략 이재만 -