■ 5월 증시를 주의하라는 투자 조언이 늘어나고 있지만, 경기도, 실적도, 물가도, 금리도 당장 크게 걱정할 것은 없어 보임

■ 핵심 리스크는 부채한도 협상 하나가 남는 셈이나, 빠른 시일 내에 협상 진전 소식이 나올 것 같지도 않음

5월 증시를 주의하라는 투자 조언이 늘어나고 있습니다. 글로벌 증시가 3월 말까지 랠리를 보였고 이후 고점에 머물며 변동성은 크게 낮아졌습니다. 국내 증시는 4월 한차례 더 상승한데다가 코스닥 지수의 올해 수익률은 전 세계 1위 수준이니 경고는 합리적일 수 있습니다.

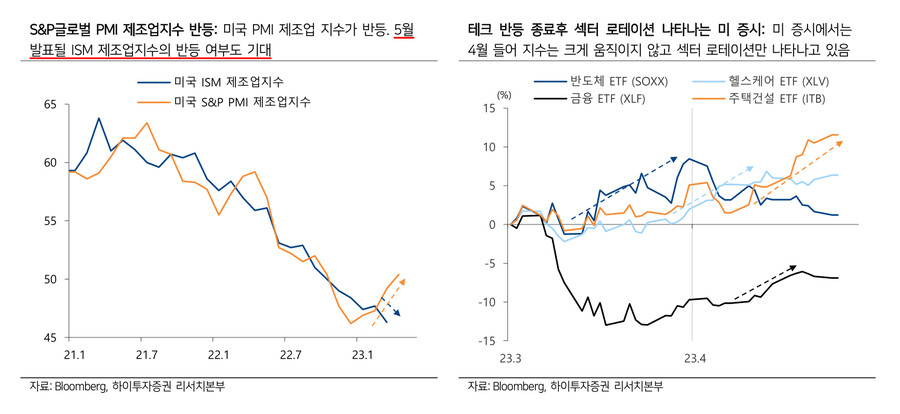

미국 증시는 4월 내내 이례적일 정도로 별다른 움직임을 보이지 않았습니다. 월초 경제지표가 부진하게 발표되며 잠시 경기 하강 우려가 나타났으나 지수는 하락하지 않고 헬스케어가 반등하는 등 섹터 로테이션만 나왔습니다. 월 중반 이후 지방은행 리스크가 완화되며 금리가 반등하기 시작했으나 역시 지수는 하락하지 않고 주택건설 섹터가 반등하며 섹터 로테이션이 이어지고 있습니다. 지수가 움직이지 않으니 변동성은 큰 폭 하락했습니다. VIX는 16 초반으로 하락했고 이는 증시 하락 이전인 2022년 1월 초 이후 최저 수준입니다.

4월 내내 글로벌 증시가 멈춰있는 동안 코스피 지수는 고점을 뚫고 올라갔다가 일부 되돌렸습니다. 삼성전자의 감산 발표와 개인투자자들의 증시 낙관론이 지수를 끌어올렸습니다. 4월 중순 이후 과열된 섹터 위주로 조정이 나왔고 코스피 지수는 20일선까지 하락했습니다. 증시가 한단계 올라왔지만 내년 이익 기준 PER은 10배 수준으로, 반도체 업황 개선을 감안한다면 지수가 마냥 비싸다고 하기는 어려운 상황입니다. S&P500 지수의 선행 12개월 PER 배수도 18배로 코로나 발발 직전 수준입니다.

경제지표는 4월 지표가 3월보다는 나을 가능성이 높아지고 있습니다. 4월 S&P PMI 지수와 뉴욕 엠파이어 지수는 잘 나왔으니 이제 ISM 지수를 기다리면 되겠습니다. 지역은행의 예금 감소와 대출 규제가 경기에 악영향을 미칠 수 있지만 시간을 두고 지켜보아야 할 일입니다. 유럽과 중국 경기가 좋은 것은 경기 우려를 낮추게 합니다. 물가도 2분기까지는 하락 추세입니다.

1분기 실적도 아직까지는 낮아진 기대에 부합하는 상황입니다. 이번 주 발표될 빅테크 기업들의 실적이 중요하겠지만, 지금까지는 미국과 한국 기업들 모두 나쁘지는 않은 결과를 발표하고 있습니다. 4월 들어 상당 폭 반등했으니 여기서 금리가 더 오르기는 쉽지 않아 보이고, 그렇다고 금리 하락과 함께 리스크 오프(위험회피)를 전망하기에는 경기 우려는 경감되는 상황입니다. 5월 초 FOMC 이벤트가 있으나 25bp 최종 인상 이후 동결이라는 시장 전망을 벗어날 것 같지는 않아 보입니다. 경기도, 실적도, 물가도, 금리도 당장 크게 걱정할 것은 없어 보입니다.

그렇다면 결국 핵심 리스크는 부채한도 협상 하나가 남는 셈입니다. 역시 증시를 누르고 있는 요인은 부채한도 협상인 것으로 판단됩니다. 6월까지는 대책이 나와줘야 합니다. 협상에 진전은 없고, 한도 시일은 다가오고 있습니다. 협상이 차일피일 지연된다면 증시 움직임도 늘어질 것 같지만, 빠른 시간 안에 새로운 뉴스가 나올 것 같지도 않습니다.

일단 이번 주는 빅테크 기업 실적 발표, 한미 정상회담이 있고, 이후에는 5월 FOMC와 경제지표 발표가 예정되어 있습니다. 이후에는 부채한도 협상이 가장 큰 영향을 미칠 것 같지만 당장 변화가 나타날 가능성은 없어보입니다. 당사에서는 하반기 증시를 상반기만큼 좋게 보지는 않지만, 아직은 5월에 주식을 팔고 도망가야 할 징후가 보이지는 않는 상황입니다.

- 하이투자증권 이웅찬 연구원 -