박소연입니다. 좋은 저녁 보내고 계신지요?

감사하게도 한국경제신문 출판사에서 CLSA 전략가였던 러셀 내피어의 "베어마켓" 개정판을 한 권 보내주셨습니다.

새 책을 넘겨 보면서 몇 가지 새롭게 알게 된 점이 있는데요.

첫째, 러셀 내피어가 베일리 기포드(Baillie Gifford)에서 일한 적이 있네요. 영국 에딘버러에 위치한, 100년 역사를 자랑하는 장기 성장주 전문 투자사죠. 저희 신영증권과 private partnership을 맺고 있어서 언젠가 한 번 가보고 싶다 생각만 하고 있었는데 왠지 반가웠습니다 ^^

둘째, 책장을 넘기다보니 러셀 내피어가 딱 두 달 전인 2023년 2월에 새로 쓴 서문이 있더군요. 최근 시장을 어떻게 보고 있는지 view가 나타나 있어서 눈에 확 들어왔습니다.

제가 간단하게 정리를 해봤는데, 궁금하신 분들은 한 번 읽어보세요. (이해를 돕기 위해 표현에 약간의 가감이 있습니다^^)

====================

<2023년 2월 서문>

- 2005년 책 출간 이후 많은 것들이 변했음. 그러나 CPI 등 물가 변화가 밸류에이션을 결정하는 핵심이라는 것은 언제나 불변의 사실

- 우리는 1980~2020년까지 40년간 "디스인플레이션의 시대"를 살아왔음. 그러나 지금은 장기 침체장이었던 1966~1982년의 "인플레이션 시대"와 더 유사

- 인플레이션은 장기화/고착화될 것. 정부가 부채 휘발을 위해 의도적으로 인플레 환경을 조성할 것이기 때문

- 금리가 물가보다 낮게만 유지되면 인플레이션은 쉽게 유발되고, 부채의 가치도 줄어듬. 이렇게 정부가 경제에 깊숙히 개입해 신용과 통화를 창출하는 것이 앞으로 나타날 새로운 흐름

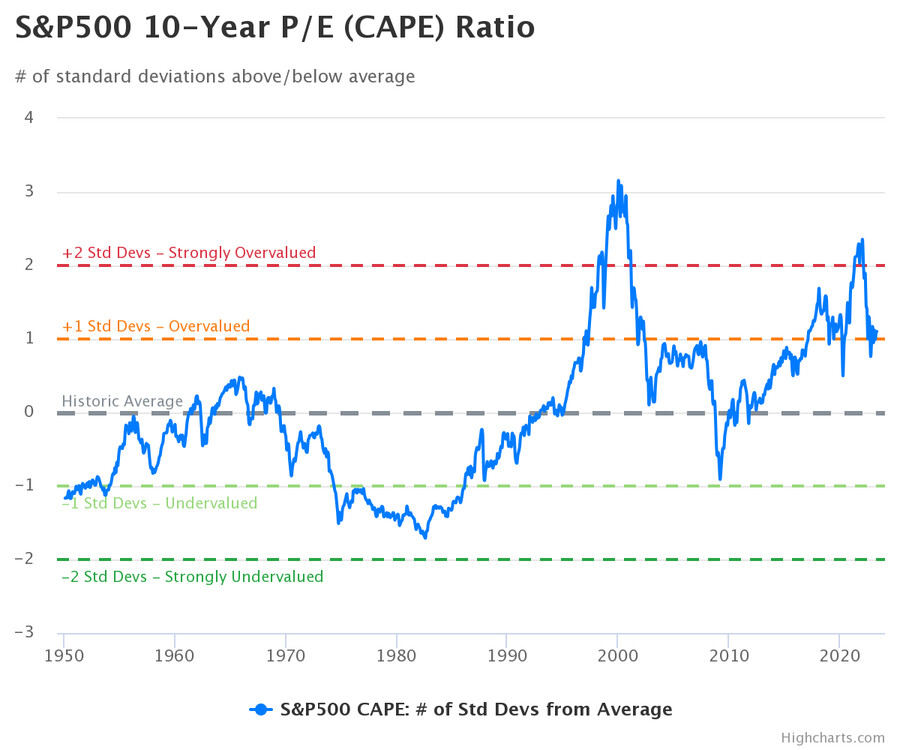

- Q 비율(시장가치/자산가치)과 Shiller P/E 등으로 측정해보면 미국 주식은 현재 고평가 상태

- 그러나 버블은 단숨에 "펑" 하고 터지기보다는, 바람 빠진 풍선처럼 천천히 꺼지게 될 것. 인플레는 명목(nominal) 가치를 끌어올리기 때문에 ▲ 밸류에이션이 하락하더라도 ▲ EPS는 높아질 수밖에 없기 때문

- 실제로 1901~1921년, 1966~1982년이 지금과 경제 상황이 비슷한데 당시 미국 주식 밸류에이션은 매우 장기간에 걸쳐 꾸준히 하락했음

- 따라서 우리가 앞으로 보게될 현상은 미국 주식 밸류에이션의 버블 붕괴가 아니라 장기간 주가가 급등락을 반복하는 "변동성 장세"일 것

- 앞으로 금융회사들은 국채를 물가보다 낮은 금리로 매수하도록 강요받게 될 것이고, 이 과정에서 포트폴리오 내에서 가장 유동적인 "주식"을 매도할 수밖에 없는 처지에 놓일 것

- 이는 결국 주식 밸류에이션을 낮추게 되고, 이 과정은 10년 이상 소요될 수 있음

- 1966~1982년 침체장의 교훈은 "고평가된 주식은 인플레이션으로부터 투자자들을 보호하지 못한다"는 사실임

- 실제로 1966년부터 1982년까지 S&P500 지수의 PER은 24배에서 7배로 하락했음

- 그러나 모든 주식이 다 안되는 것은 아님. 같은 기간 S&P500 편입 기업의 EPS는 166% 증가했기 때문

- 따라서 1966년에 CAPE 비율이 7배 정도의 저평가 주식을 사는 것이 가능했다면 배당금(149% 증가)까지 감안하면 상당한 인플레이션 보호막이 되었을 것

- 즉, 낮은 밸류에이션에서 주식을 매수할 수만 있다면 (+) 실질 수익률이 불가능하지는 않다는 이야기. 그러나 고평가된 주식의 실질 수익률은 장기간 저조할 것

- 정부는 2020년 다시 막강한 힘을 발휘해 인플레이션을 부활시켰음. 디플레이션을 걱정하기까진 매우 오랜 시간이 소요될 것

- 실제로 2차 세계대전 종전 직후 1955년 디플레이션을 경험한 후 다시 디플레이션이 나타난 것은 54년이 지난 후인 2009년이었음

- 정부가 인플레이션을 유발해 부채 가치를 줄이기로 결심한 이상, 성공 가능성은 매우 높음. 이것이 각국 중앙은행들로부터 통화정책의 권한을 사실상 빼앗는 것이 된다 할지라도....

끝.

- 신영증권 투자전략부장 박소연 -