해외주식

미국 증시: 편하지 않은 매크로, 그 속에 조금씩 쌓이는 마이크로 개선 신호

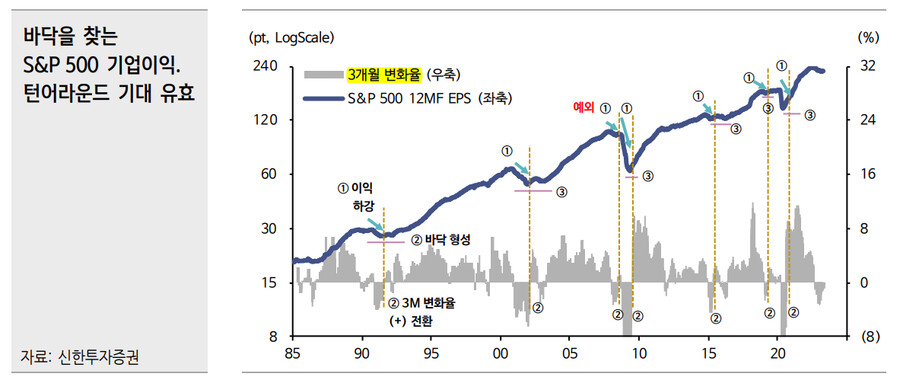

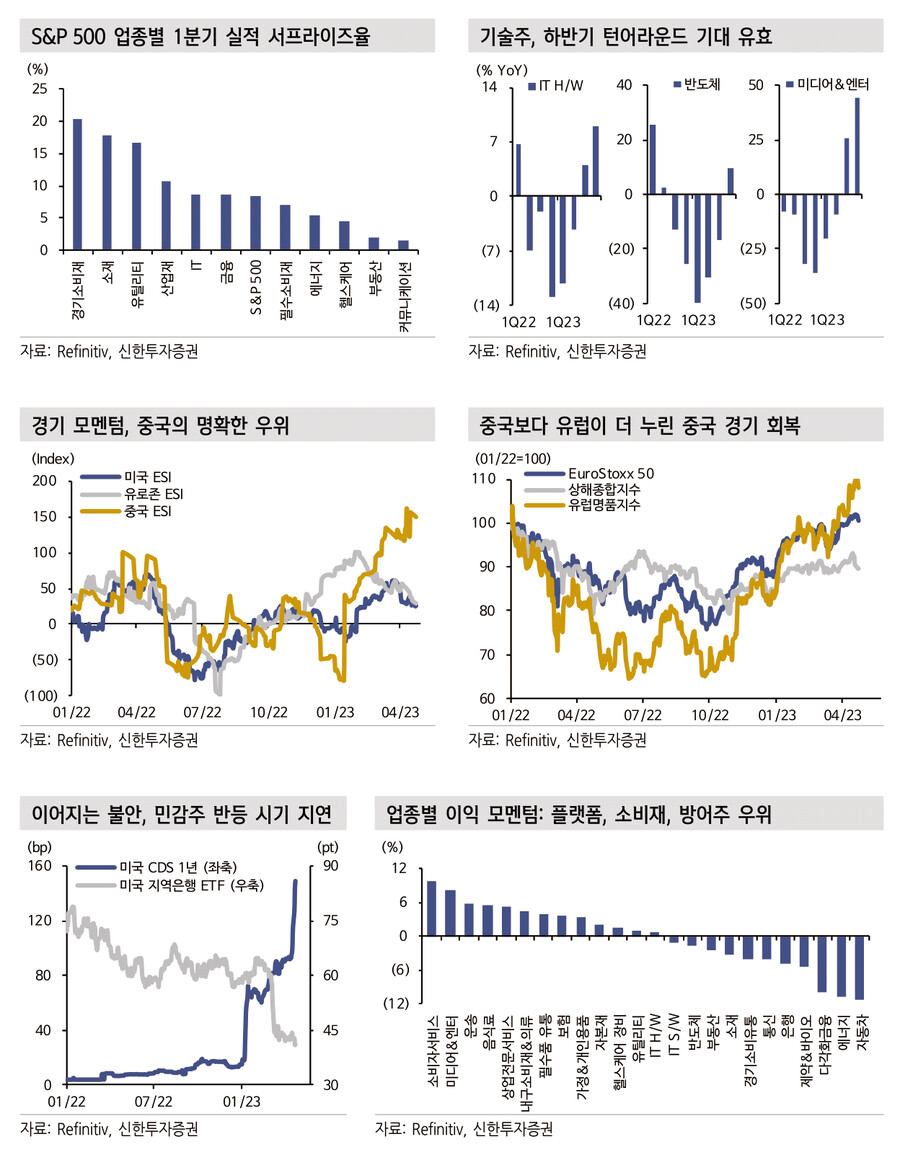

거시적 상황은 주식시장에 편해보이지 않는다. 은행 위기에 대한 우려는 산발적으로 이어지고 있으며, 미국 정부 디폴트 우려도 점차 고조된다. 경기 모멘텀도 강하다 볼 수 없다. 전반적인 정황은 유럽 재정위기와 미국 신용등급이 겹쳤던 2011년과 상당히 유사하다. 당시 S&P 500은 10% 이상의 조정을 겪었던 바 있다. 그때와 지금이 다른 점은 기업이익 전망이다. 현재 기업이익 전망은 바닥을 찾는 과정이다. S&P 500 12MF EPS는 3개월째 횡보 국면이다. 매출 전망이 뚜렷하게 개선되고 있기 때문이다. 1분기 실적 시즌의 분위기도 나쁘지 않다. 하반기 기업이익 반등 전망이 유효하다면 주식시장은 불편한 환경 속에서도 지지력을 얻을 수 있다.

국가 전략: 유럽(=대중국 익스포저)의 아웃퍼폼 국면은 아직 끝나지 않았다

경기 모멘텀이 부진한 미국과 달리 중국의 펀더멘탈은 긍정적인 상황이다. 그러나 미-중 갈등의 불씨가 잔존하고 있어 주식시장이 그 수혜는 온전히 누리지 못하고 있다. 지정학적 갈등이 단기적으로 펀더멘탈을 가리는 국면이다. 오히려 유럽 증시가 대중국 수혜를 흡수하면서 그야말로 군계일학으로 거듭나고 있다. 크레딧스위스 부실과 경기 우려가 확산되는 듯 했으나 빠르게 잠잠해졌고, 대중국 익스포저가 큰 럭셔리 업종이 차별적인 강세를 전개하고 있다. 중국 경기가 좀 더 회복할 여력이 있다면, 유럽의 아웃퍼폼은 아직 끝나지 않았다.

업종/스타일: 좀 더 길어질 빅테크 + 방어주의 시간

퍼스트 리퍼블릭과 채무한도 협상 이슈로 미국 내에서 신용 위험이 우려됨에 따라 경기민감주로의 로테이션 시점은 다시 지연됐다. 필수소비재 등 방어주의 아웃퍼폼이 좀 더 이어지겠다. 필수소비재는 디스인플레 수혜를 누리는 데에도 주목할 필요가 있다. 한편 대형 기술주들은 실적 시즌에서 본업의 회복세와 구조조정 효과를 동시에 보여줬다. 하반기 턴어라운드 기대를 가져볼 시점이다. 빅테크+방어주 비중확대를 견지한다.

- 신한투자증권 김성환 책임연구원 -

국내주식

투자심리 약화에도 견고할 이유

5월 최종금리 도달 기대 반영으로 세계 금융시장 주식과 채권 변동성 동반 하락. 한국에도 우호적

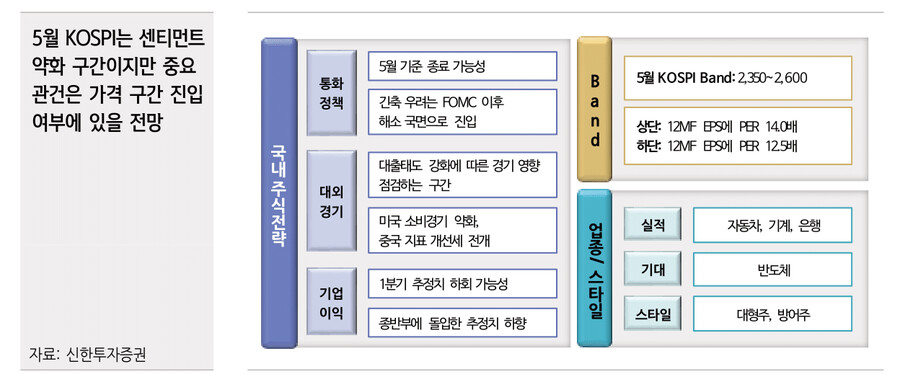

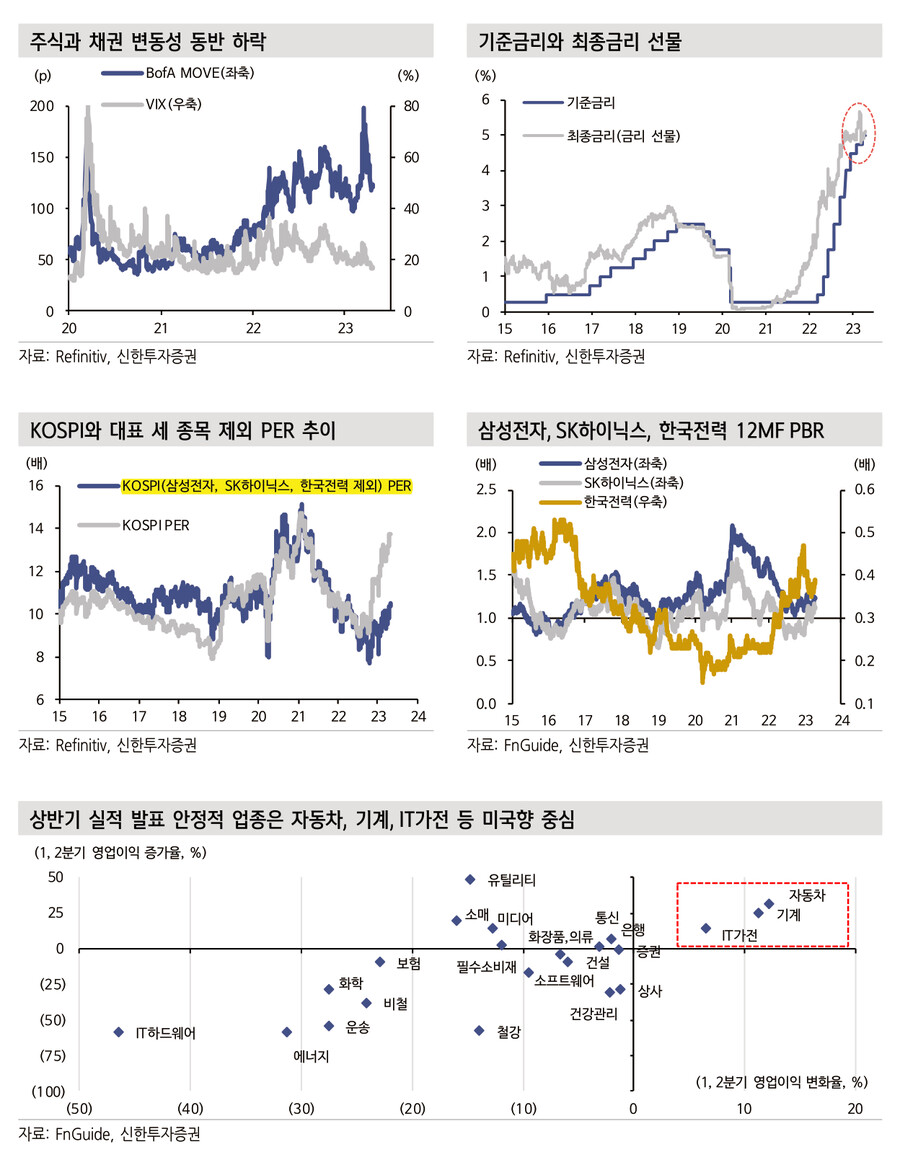

평온한 금융시장 환경이 지속 중이다. 주식시장과 채권시장 변동성이 동반 하락하면서다. 글로벌 금융시장 변동성을 측정할 수 있는 MOVE(채권 변동성지수)와 VIX(S&P500 변동성지수)는 흔들리지 않는 모습을 보이고 있다. 원인은 미국 기준금리 전망이다. 5월 FOMC에서 금리 인상을 종결하리라는 기대다. 은행 대출태도 강화가 실물에 미치는 경로를 확인하는 과정에서 긴축 우려가 재발할 가능성은 높지 않다. 긴축 경계감은 환율을 경유해 국내 주식시장 외국인 수급 약화로 이어질 수 있으나 단기에 그칠 전망이다. 더 중요한 변수는 이제 하반기 미국 경기 약화 혹은 침체 진입 여부다. 5월 중 당장 가격에 반영할 변수는 아니다.

한국 주식시장 센티먼트 약화 구간에서 가격 매력 구간 진입 여부 주목. KOSPI 2,400p 초중반 분기점

KOSPI는 FOMC를 앞두고 주춤하는 모양새다. 원인은 1) 긴축 경계감, 2) 2차전지 일부 종목 변동성, 3) 반도체 업황 바닥 시점 지연 우려 등이다. 관건은 가격이다. KOSPI PER이 높아 변동성 확대 시 선뜻 매수하기에 부담일 수 있다. 가격 매력을 기준으로 진입 시점을 타진해야 한다. KOSPI 12개월 선행 PER은 현재 13.8배로 높으나 삼성전자, SK하이닉스, 한국전력 등 이익 변동성 큰 대형주를 제외하면 10.5배 내외다. 2015년 이후 해당 PER 평균이 11배였다는 점을 고려하면 부담스러운 수준은 아니다. 평균-1편차를 가격 매력 기준으로 삼을 경우 2,400p선 초중반을 분기점으로 볼 수 있다. 전제는 반도체 하반기 저점 도달, 한국전력 내년 흑자 전환 기대 유지다. 해당 기대를 유지할 수 있다면 KOSPI 변동성을 그렇게 깊게 우려할 필요는 없다.

5월 KOSPI Band 2,350~2,600p. 이익 바닥 통과 가능성 반영해 PER 12.5~14.0배 사이 등락

5월 KOSPI 밴드는 2,350~2,600p다. 3개월 KOSPI 밴드는 2,300~2,650p다. 하반기 업황 기대를 고려하여 반도체 업종을 시장 비중만큼 유지하는 가운데 1~2분기 실적 양호한 자동차, 기계, 은행 등에 주목한다.

- 신한투자증권 노동길 연구위원 -

#전략 #자산배분