● 뱅크런 문제 대두 이후 연준 총자산은 지난 3월 초부터 현재까지 2,230억 달러 증가

● 디스인플레이션 시기 접어들며 물가상승률이 지속적으로 하락한다는 점도 중요

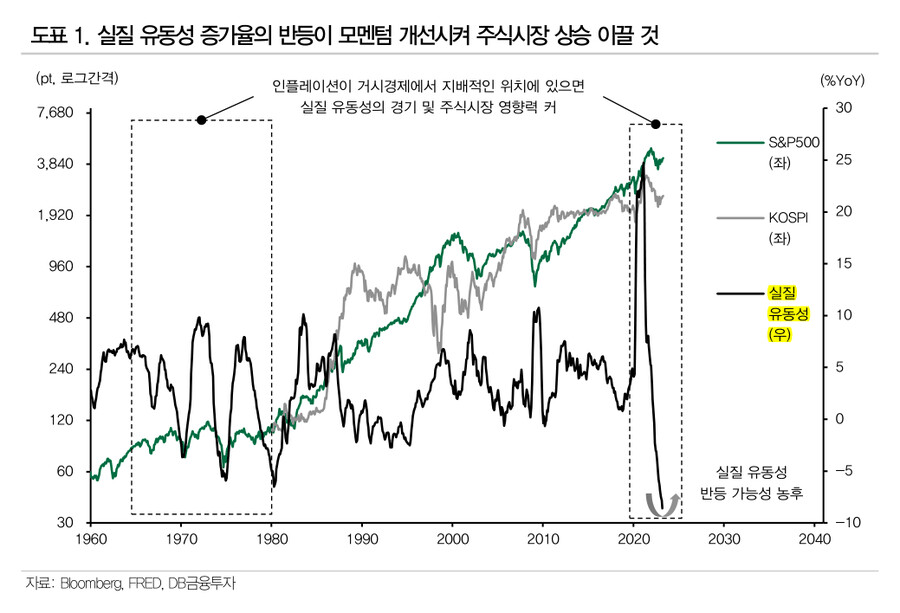

● 즉, 실질 유동성 증가율의 반등이 모멘텀 개선시켜 주식시장 상승 이끌 것으로 전망

실질 유동성은 명목 유동성에서 인플레이션 효과를 차감한 것이다. 이는 전체 유동성 중 물가 상승에 필요한 부분을 제외하고 경제주체가 실거래에서 사용할 수 있는 통화량을 측정하는 수단이다. 실질 유동성은 밀턴 프리드먼과 안나 슈워츠의 연구에 의하여 경제 및 금융의 영향력이 입증된 바 있다. 이것이 세상을 움직이는 방식은 다음과 같다.

✓ 만약, 명목상 시중에 풍부한 자금이 있더라도 물가가 더 가파르게 오르면, 물가 상승에 대부분의 자금이 흡수되어서, 실제 경제활동에 사용되는 자금은 줄어든다. 즉, 실질 유동성이 감소하는 것이다. 이후 제반 경제 상황은 악화된다.

✓ 만약, 명목상 시중의 자금이 줄어드는 듯 보일지라도 물가가 더 빠르게 내려오면, 물가에 흡수되는 자금이 상대적으로 적어지기 때문에, 실제 경제활동에 사용되는 자금은 늘어난다. 즉, 실질 유동성이 증가하는 것이다. 이후 제반 경제 상황은 나아진다.

역사적으로 보면 1970년대에 특히 실질 유동성의 중요성이 컸다. 실질 유동성의 증감에 의하여 경제의 방향이 결정됐으며, 이를 반영하여 주식시장이 움직인 시기였다. 주지하듯이 당시는 인플레이션이 거시경제에서 지배적인 위치에 있던 때다. 시중 유동성이 인플레이션 현상으로 물가에 흡수되며 경제 활동에 필요한 자금이 메마르면 그만큼 경기가 위축되고, 그 반대면 경기가 살아났다. 이를 따르며 주식시장이 움직였다는 점은 당연하다. 공교롭게도 이는 요즘과 유사하다.

현재 측정되는 실질 유동성 증가율은 역사상 최저 수준을 기록하고 있다[도표1]. 직전까지 미국 연준의 통화 긴축과 더불어 인플레이션이 만연했던 탓이다. 다행스러운 점은 실질 유동성이 반전할 여지가 있다는 것이다. △ 미국 연준이 2022년 2분기부터 진행했던 양적 축소는 최근 들어서 더 이상 이뤄지지 않고 있다. 오히려 2023년 3월 초부터 현재까지 미국 연준의 총자산은 2,230억 달러가 더 늘었다 (시중 유동성 확대). 뱅크런 관련 문제가 불거지며 통화 정책에 변화가 나타난 것이다. △ 한편, 물가상승률은 2022년 6월을 정점으로 지금까지 지속해서 낮아지고 있다(인플레이션 완화). 완연한 디스인플레이션 시기에 접어든 것이다. 이들 두 가지를 고려하면 향후 실질 유동성은 증가율 기준으로 반등할 가능성이 농후하다. 이는 곧 모멘텀을 개선시켜 주식시장의 상승을 이끄는 동력으로 작용할 수 있다.

결론적으로 실질 유동성 증가율의 상승 반전이 향후 주식시장을 긍정적으로 이끌 수 있다고 판단한다. 최근 각종 마찰적 문제에도 불구하고 주식시장에 대한 상승 의견을 유지한다.

- DB투자증권 Strategist 강현기 -