이베스트투자증권 리서치센터 입니다.

이베스트 글로벌 전략 Vol.3 입니다.

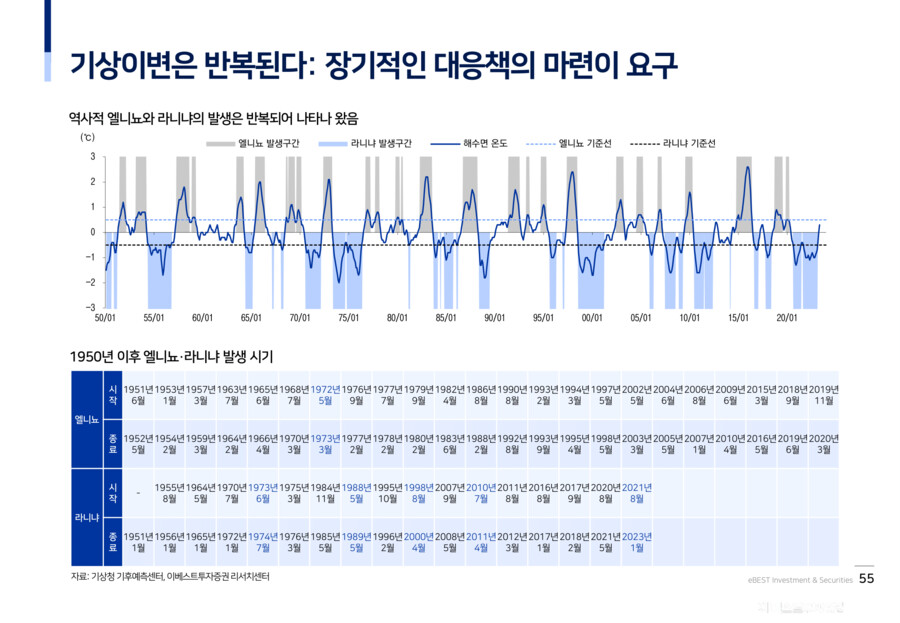

기상이변은 일시적 현상이 아닙니다. 우리 모두가 관심을 갖지 않았을 뿐, 기상이변을 구분하는 라니냐와 엘니뇨는 늘 반복적으로 발생했습니다. 지난 3년간 우리는 라니냐를 경험했습니다. 이는 천연가스와 석탄, 석유 등 에너지뿐 아니라 곡물의 수급에까지 직간접적인 영향을 주며 인플레이션을 자극했습니다. 그리고 지금, 라니냐가 물러난 자리에 엘니뇨가 찾아왔습니다. 엘니뇨는 라니냐와는 전혀 다른 양상으로 자산 시장에 영향을 주게 될 것입니다. 기상이변의 전환 국면 속, 농산물 섹터 내 주도주 변화와 관련 음식료 업종에 대한 선별 작업, 그리고 장기적으로 대응할 수 있는 투자 수단을 고민해 봤습니다.

✅️Part I 곡물이 아닌 소프트의 시간에서는 라니냐 → 엘니뇨로의 전환 국면에서 농산물 섹터 내 주도주의 변화와 이에 대한 선별 전략을 제시했습니다.

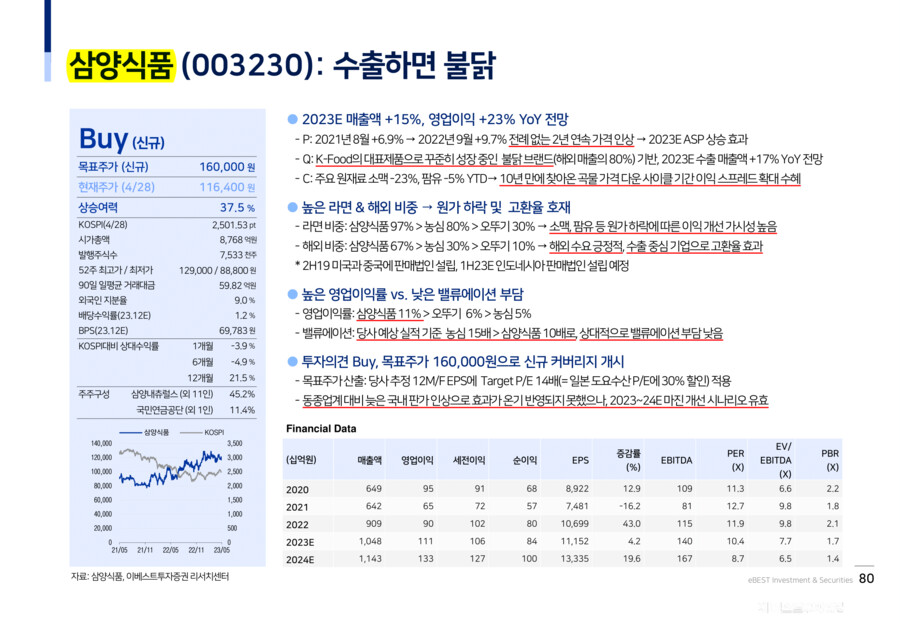

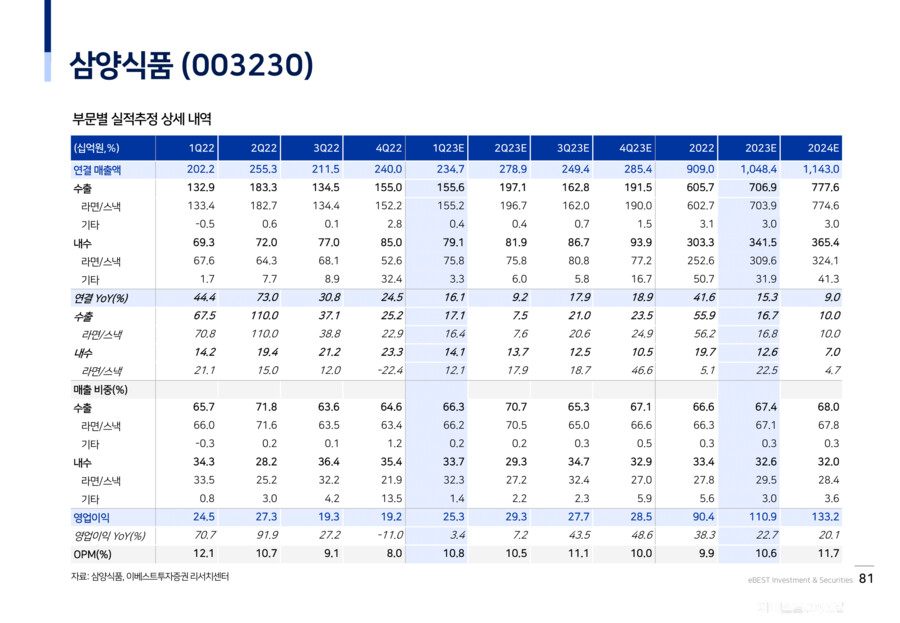

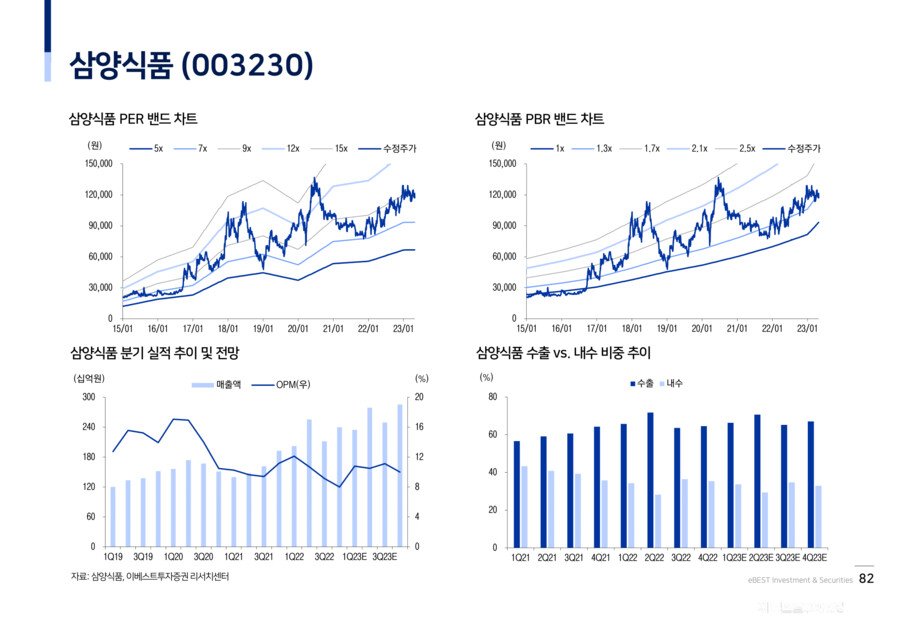

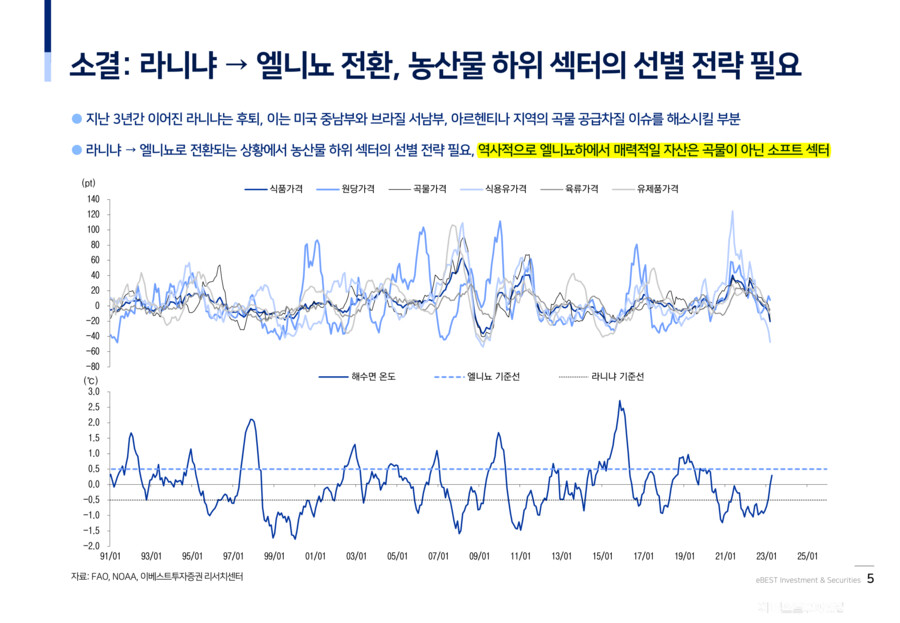

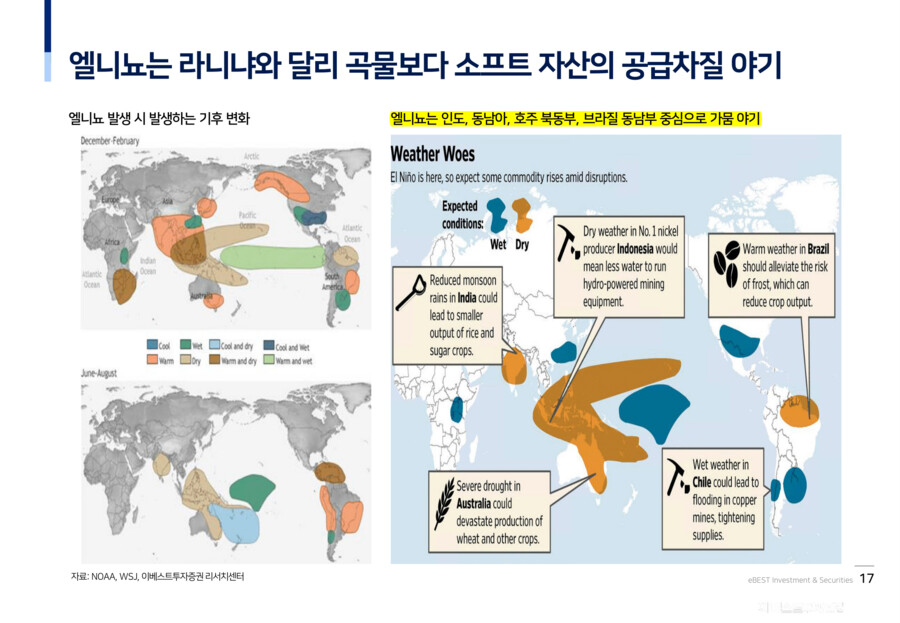

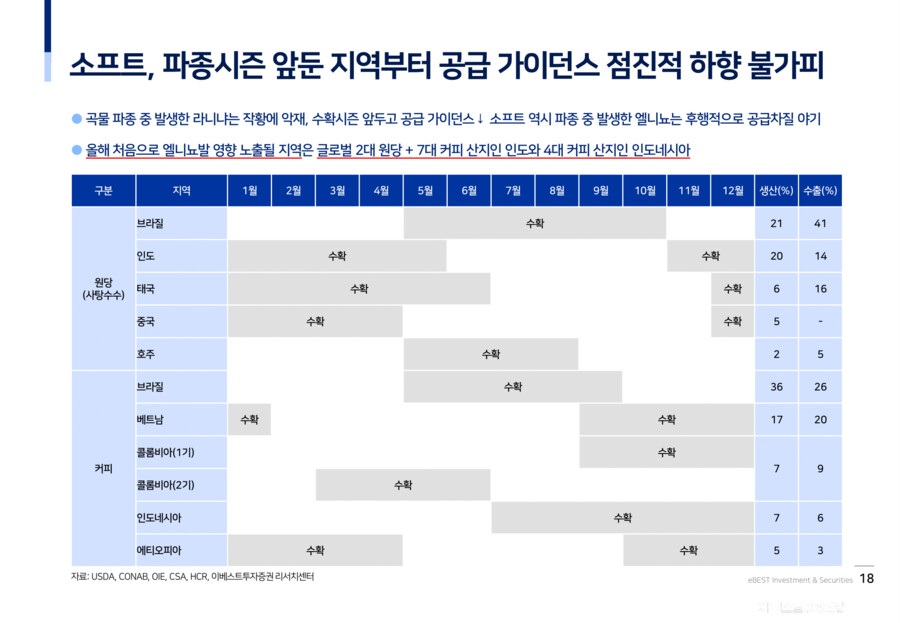

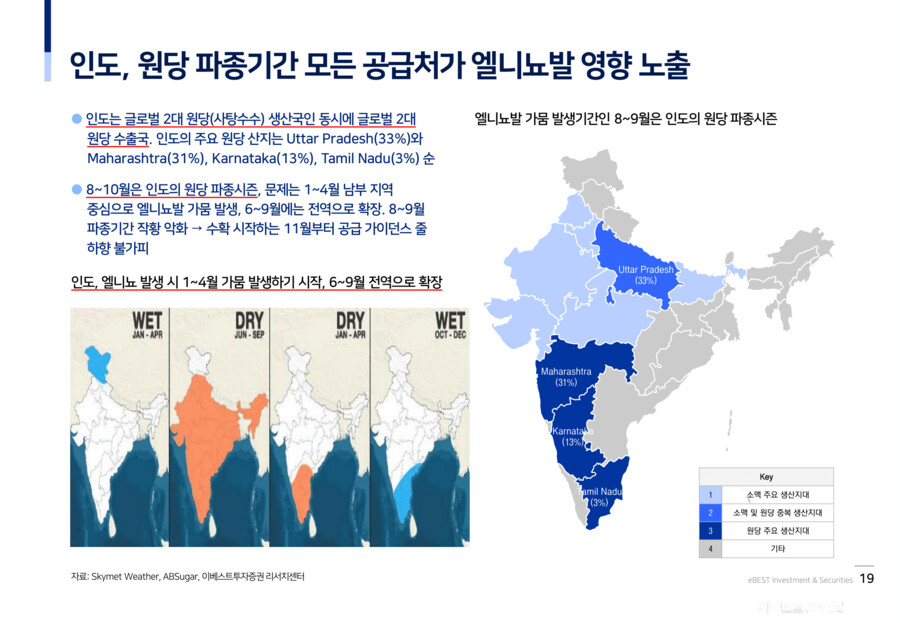

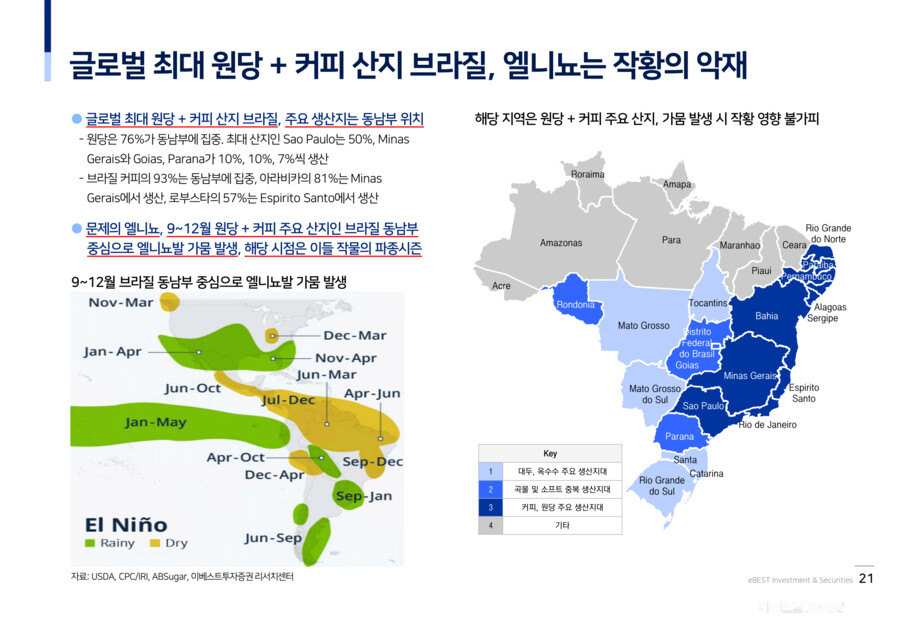

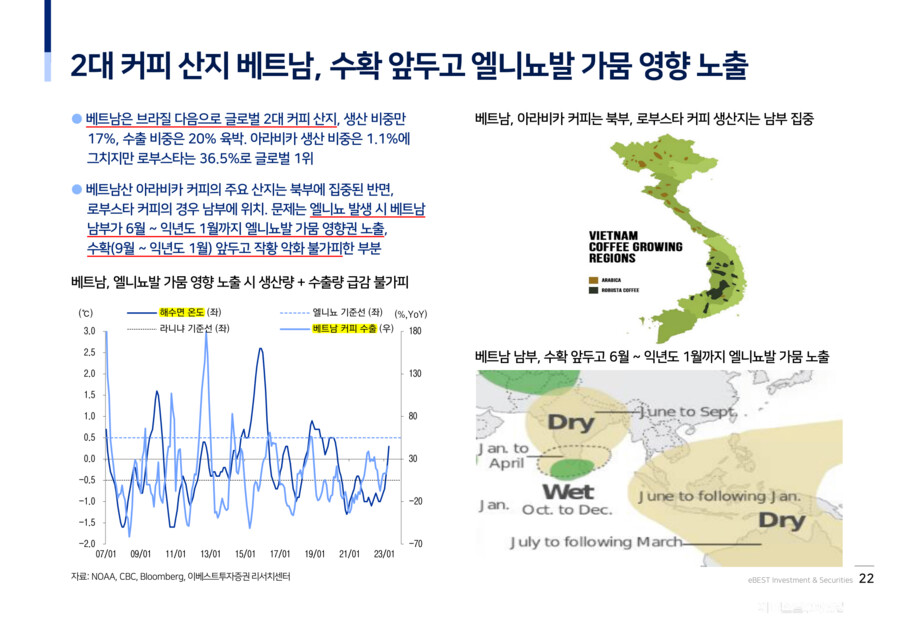

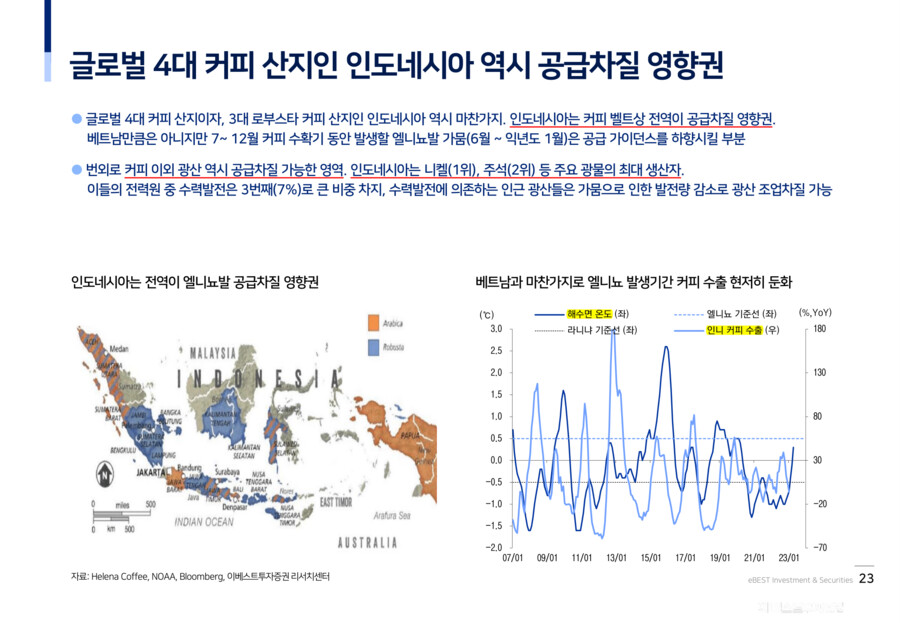

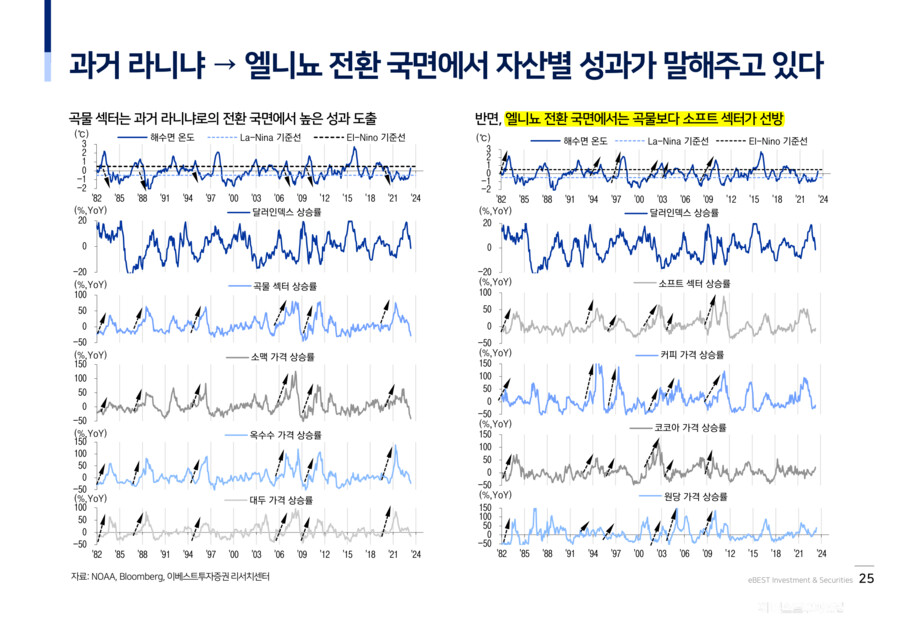

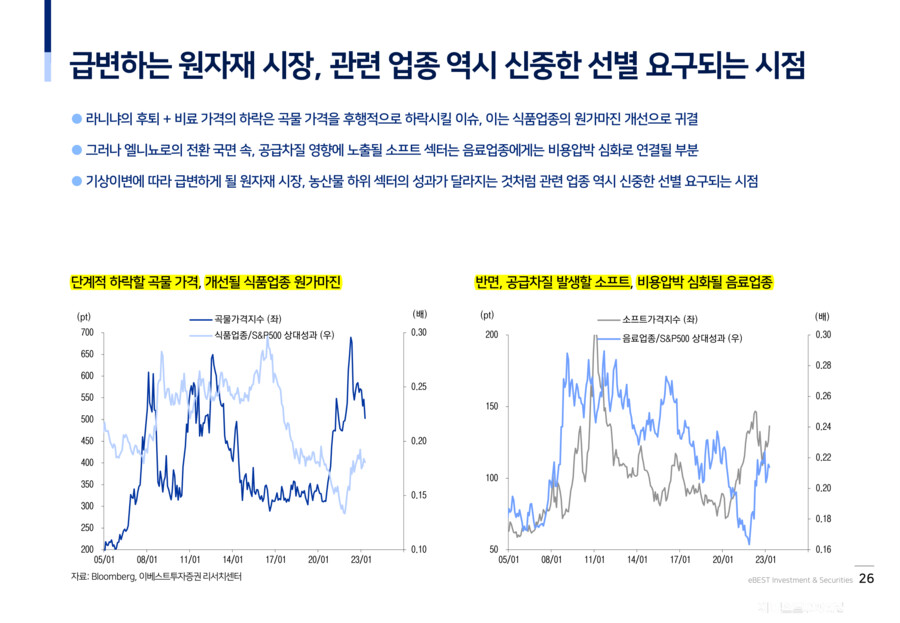

지난 3년간 이어진 라니냐는 곡물의 주요 산지인 미국 중남부와 브라질 서남부, 아르헨티나에 공급차질을 야기했습니다. 그러나 해수면 온도의 바로미터인 NOAA Nino Index는 라니냐 기준선(-0.5℃)을 상회하며 라니냐의 후퇴를 알리고 있습니다. 비료 가격 하락은 곡물의 추가 하락을 야기하고 있습니다. 그렇다면 원자재 내 농산물 섹터를 버려야 하는 것인가? 그렇지 않습니다. 이제 엘니뇨의 귀환에 주목해야 합니다. 엘니뇨는 라니냐와 달리 원당과 커피 등 소프트 자산의 주요 산지인 브라질 동남부 지역과 베트남 남부, 인도네시아, 인도에 가뭄을 동반합니다. 이 같은 전환 국면 속, 농산물 섹터는 곡물보다는 소프트 자산에 대한 비중을 확대해야 될 시점입니다.

✅️Part II 10년 만에 찾아온 곡물 다운 사이클에서는 원물(소맥, 옥수수, 대두, 원당) → 소재식품 → 가공식품으로 이어지는 음식료 산업 밸류체인을 분석했습니다.

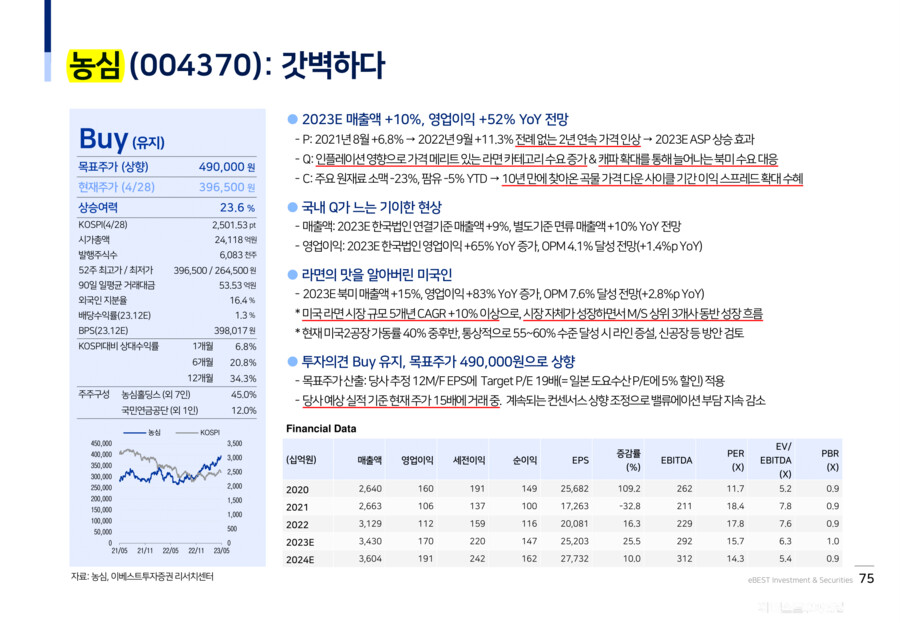

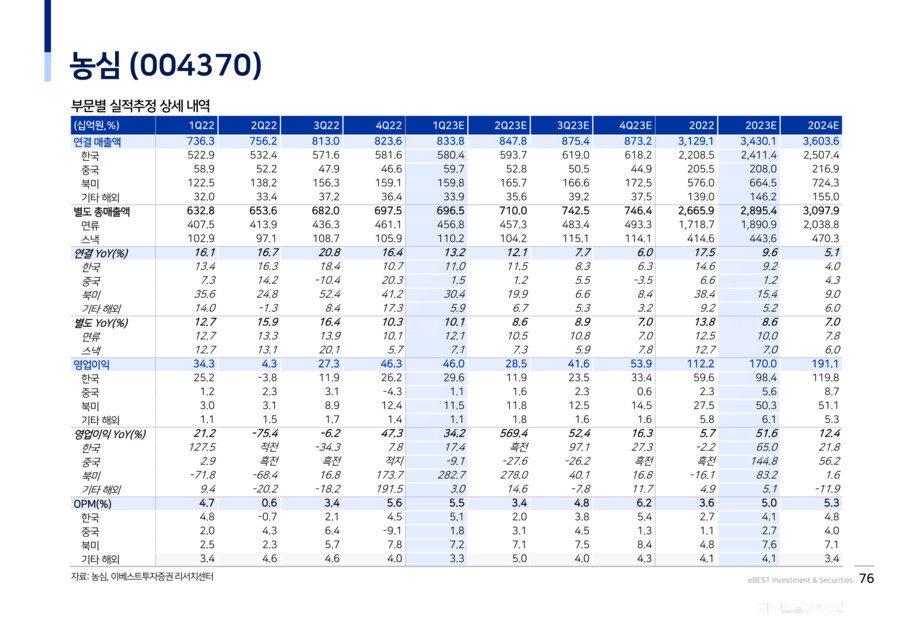

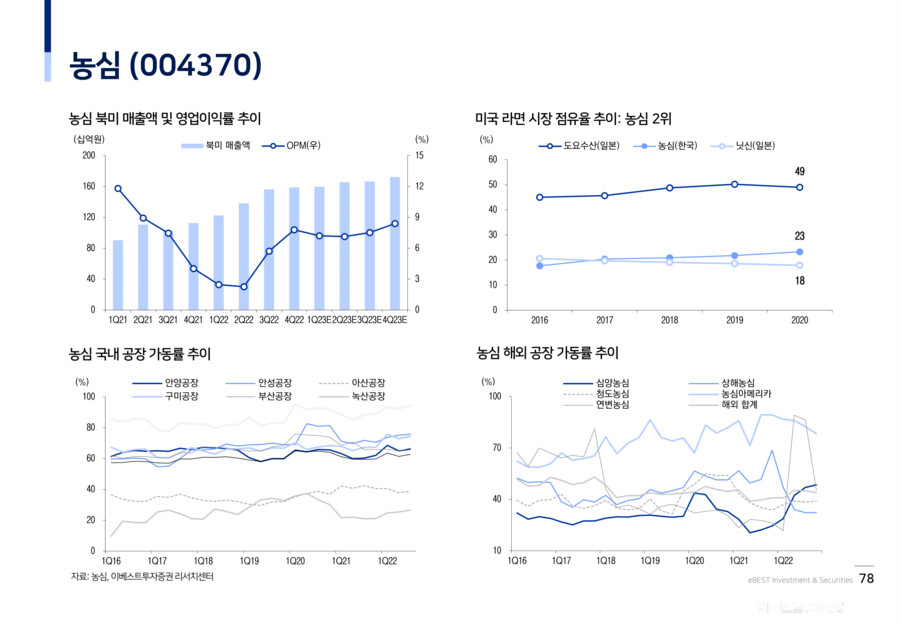

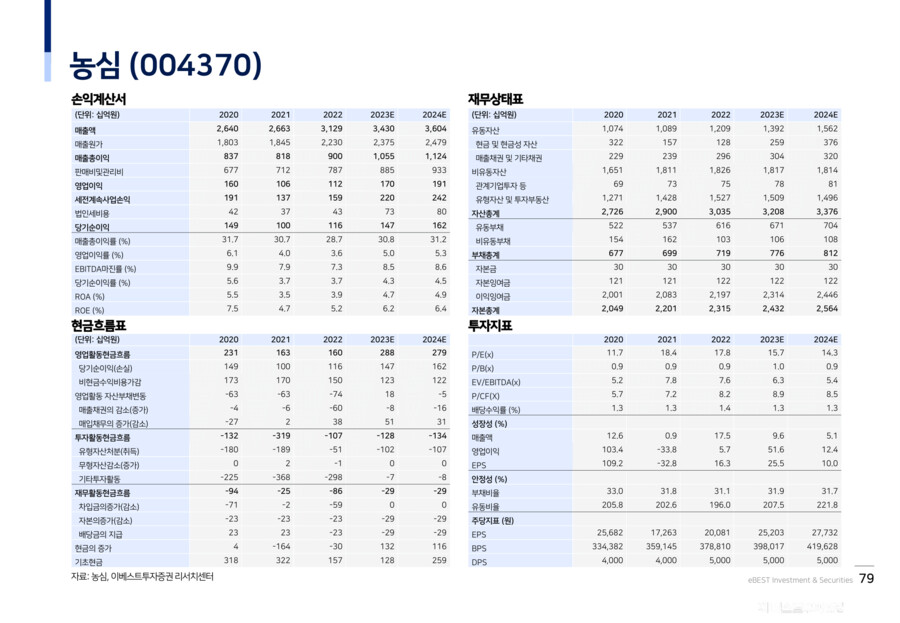

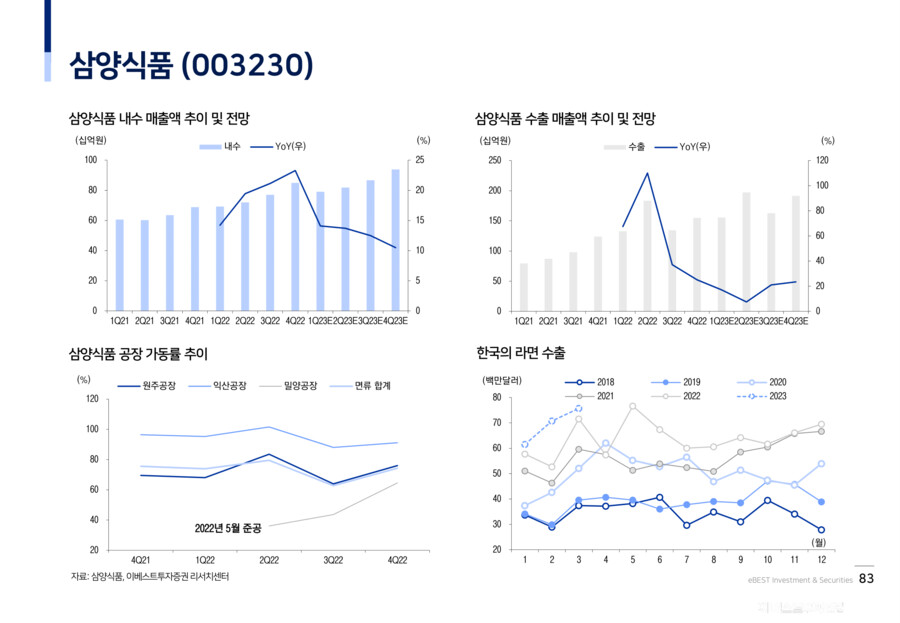

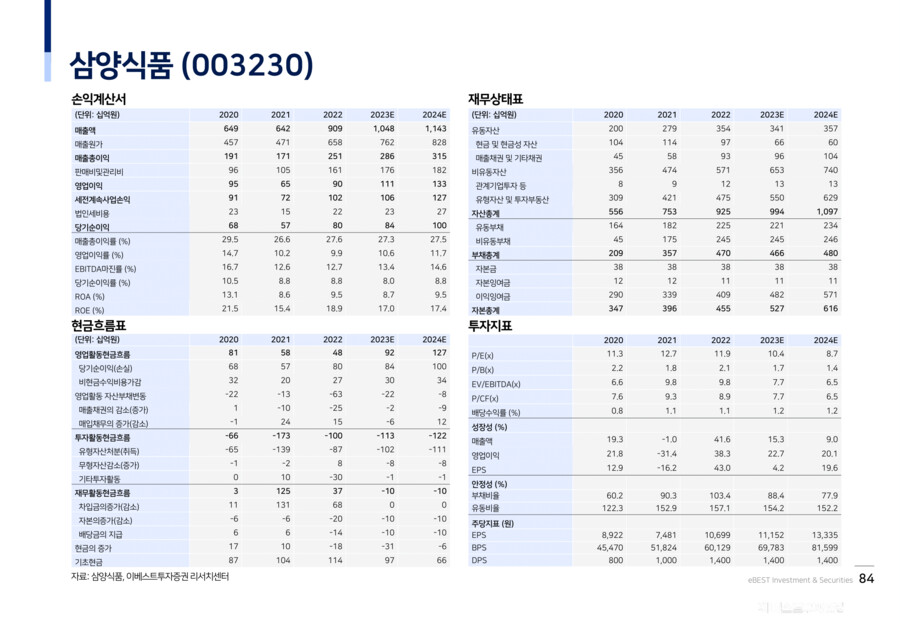

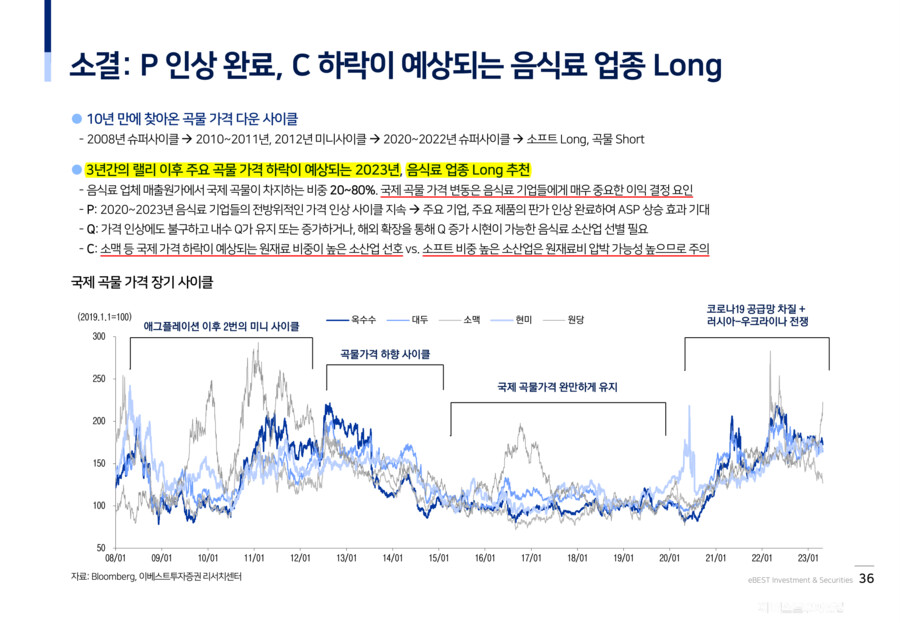

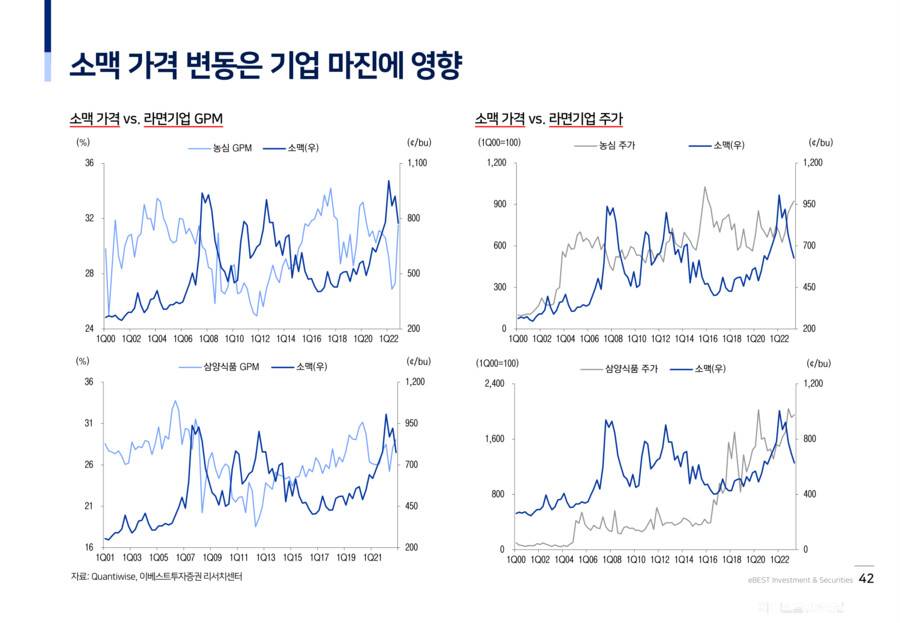

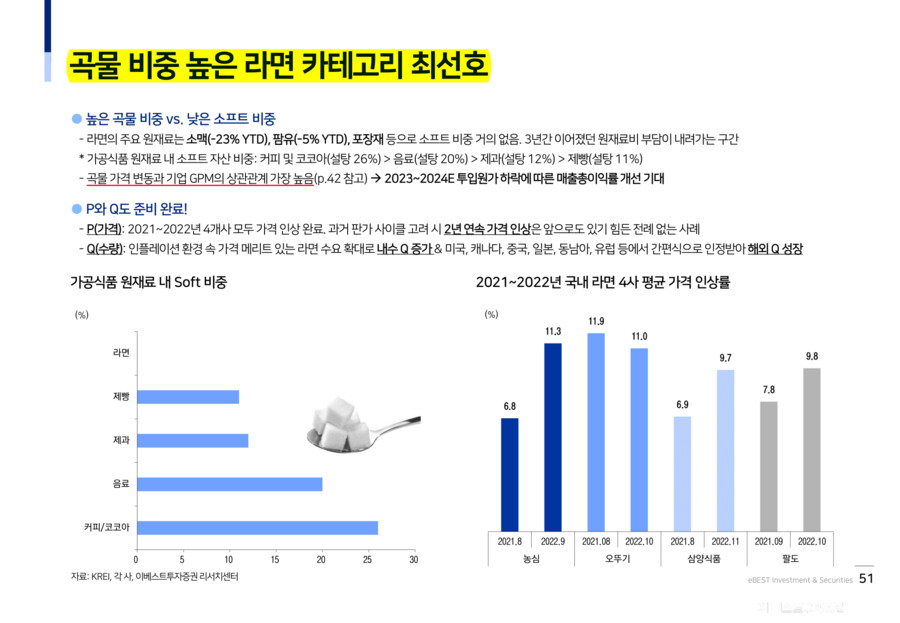

한국은 곡물 수입 의존도가 높은 만큼, 국제 곡물 가격 및 환율 방향성이 기업의 주요 이익 결정요인으로 작용합니다(음식료 업체 매출원가 내 곡물 비중: 20~80%). 소산업 내 경쟁 상황 및 주요 제품의 원재료 구성, 과거 상관관계 분석을 통해 현재의 곡물 가격 다운사이클 구간에서 '라면‘ 카테고리를 최선호 업종으로 제시합니다. 라면의 주요 원재료는 소맥, 팜유, 포장재 등으로 제과제빵, 음료 대비 소프트 비중이 거의 없으며, 투입 원가 측면에서도 3년간 이어졌던 부담이 내려가는 시기입니다. P 인상(2년 연속 가격 인상), Q 확대(인플레이션 하 내수 Q 증가 & 글로벌 확장으로 내수 Q 증가), C 하락(소맥 -23%, 팜유 -5% YTD)의 수혜가 전망됩니다.

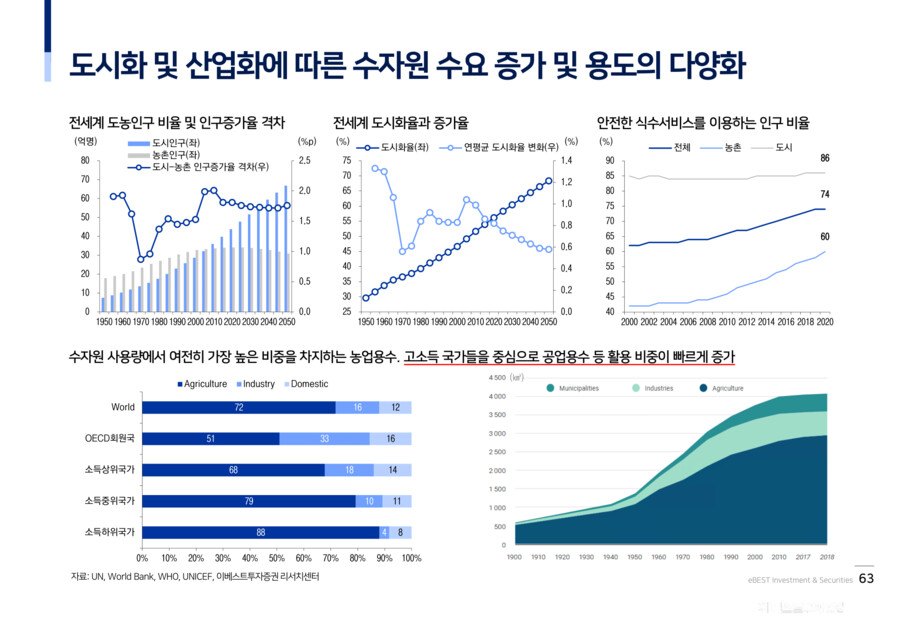

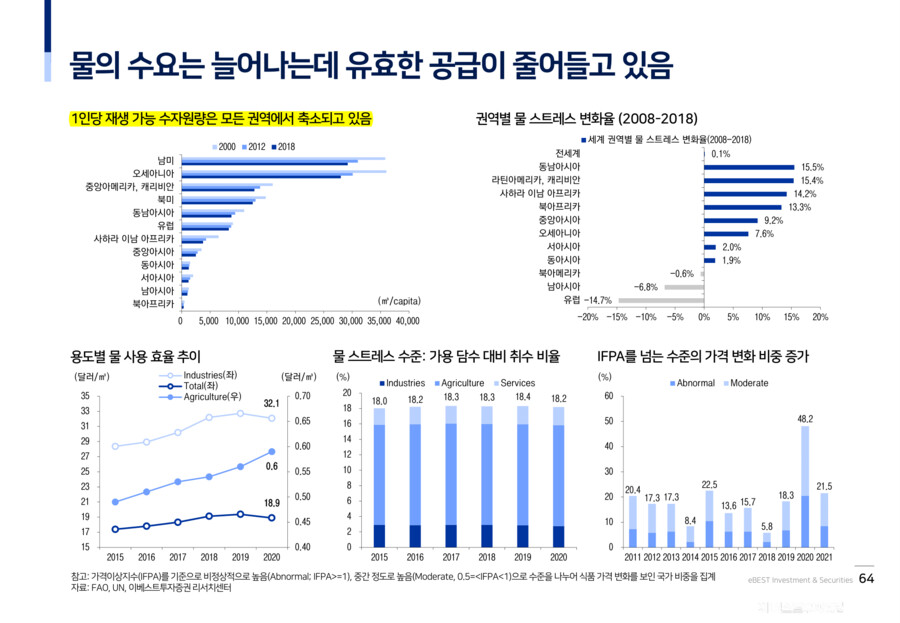

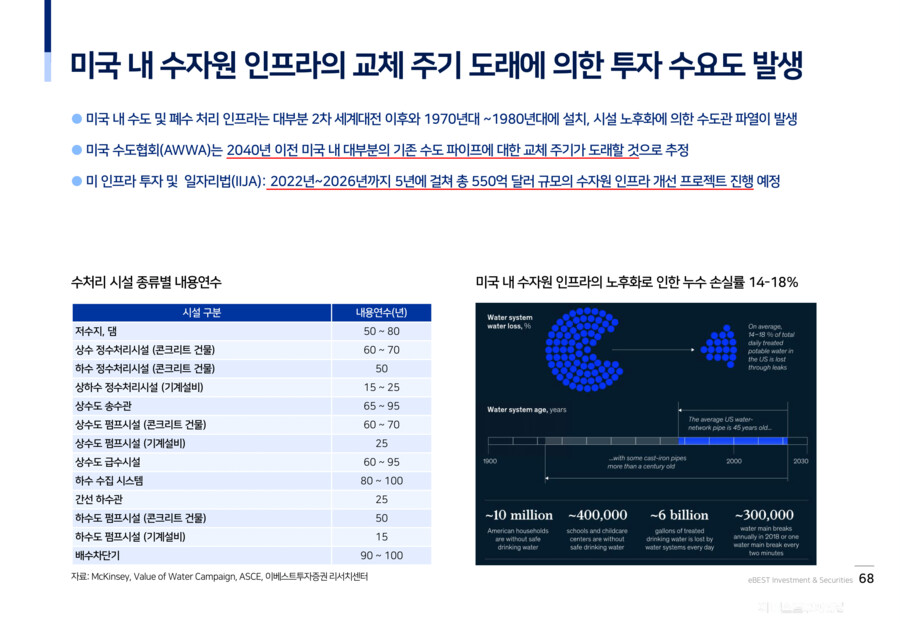

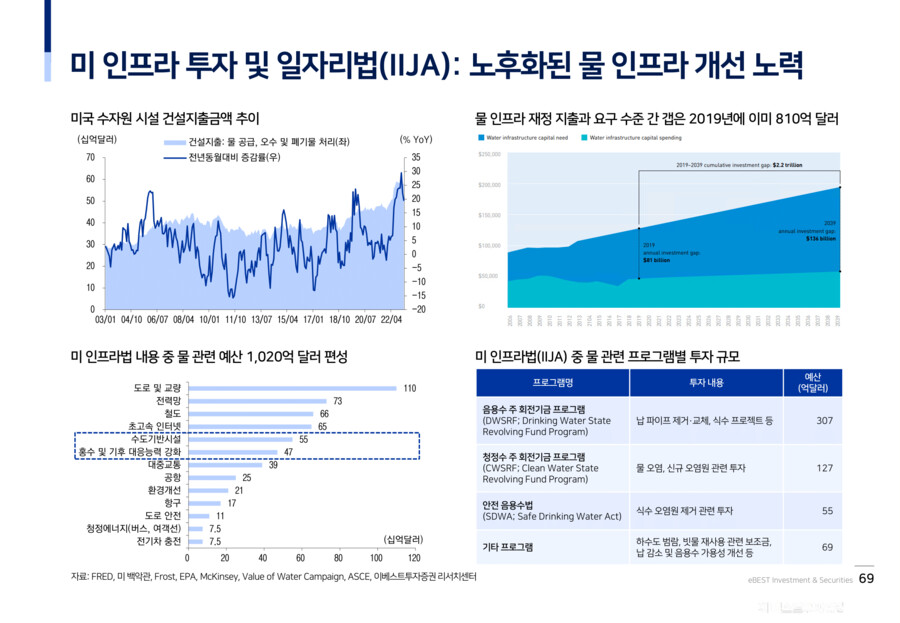

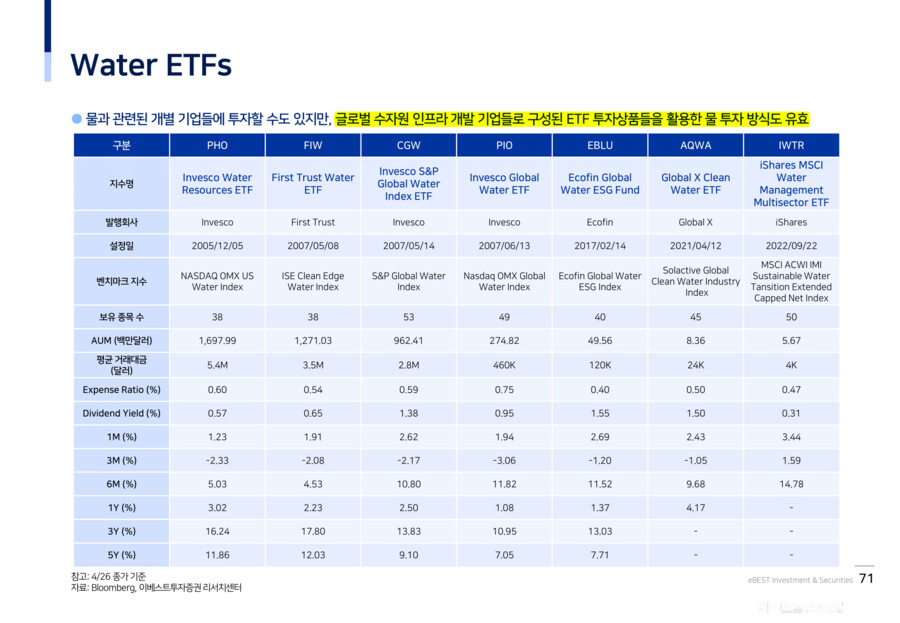

✅️Part III ESG: What Comes Next에서는 보다 장기적 관점에서 수자원 관리의 중요성을 설명합니다.

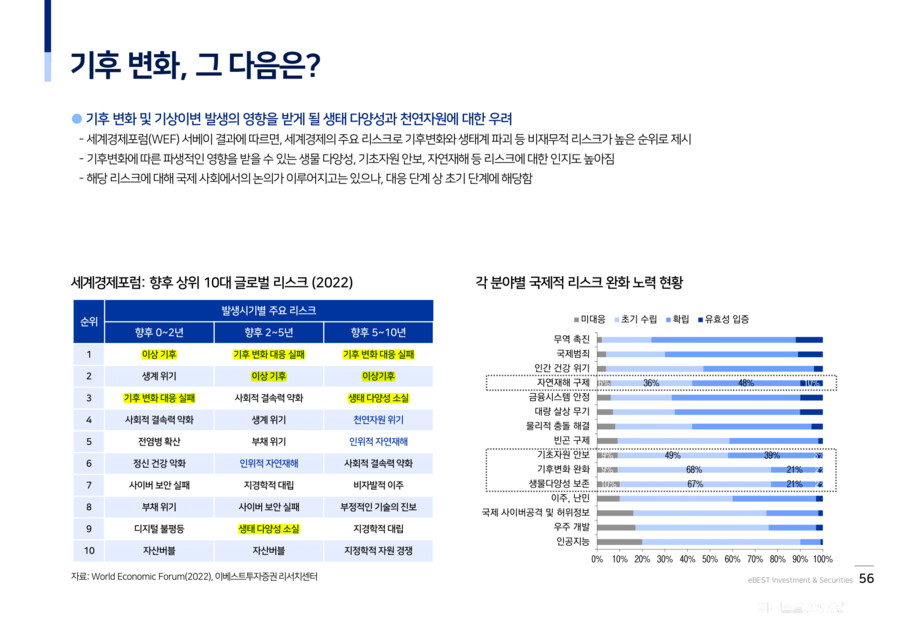

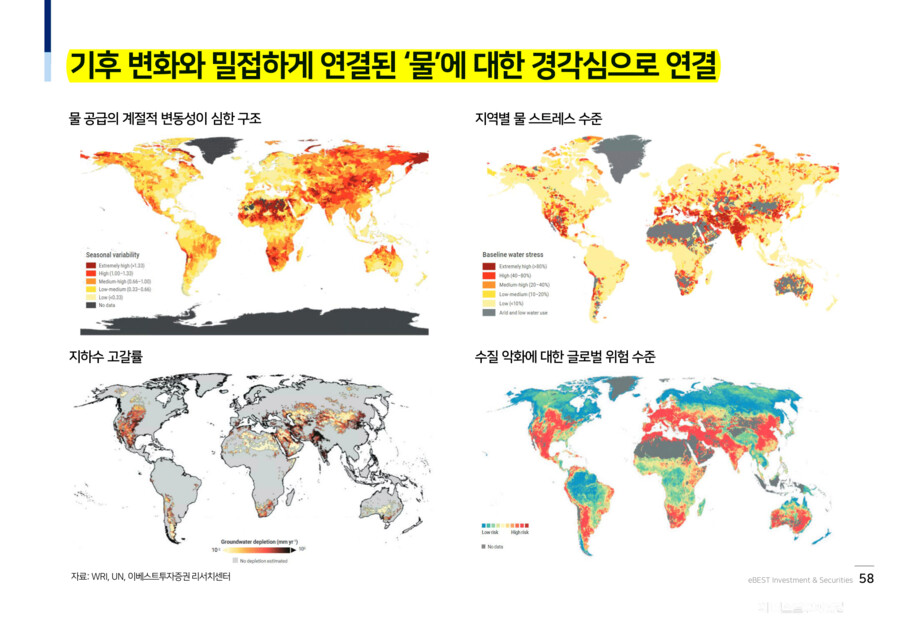

반복적으로 발생하는 이상기후 현상은 장기적인 관점에서의 대응책이 요구되는 영역입니다. 수자원 이용 가능성도 기후 변화와 밀접하게 연관되어 있습니다. 수자원은 생물 다양성, 식량 안보, 삶의 질(위생 및 건강) 등 지속 가능성 지표뿐만 아니라 생산성 등 경제 지표에도 영향을 주기 때문에 임팩트 투자자들로부터 주목 받고 있습니다. 인구 증가와 산업화로 물의 수요는 더욱 증가합니다. 다만, 기후 요인과 물 인프라의 부족 내지 노후화로 물의 공급과 효율성은 낮은 수준입니다. 물 효율성 개선 수단으로 수자원 통합 관리 솔루션의 필요성이 높아지고 있어, 향후 물 관련 인프라 투자가 지속적으로 확대될 것으로 기대됩니다.

Part Ⅳ 이베스트가 뽑은 Best 기업/ETFs