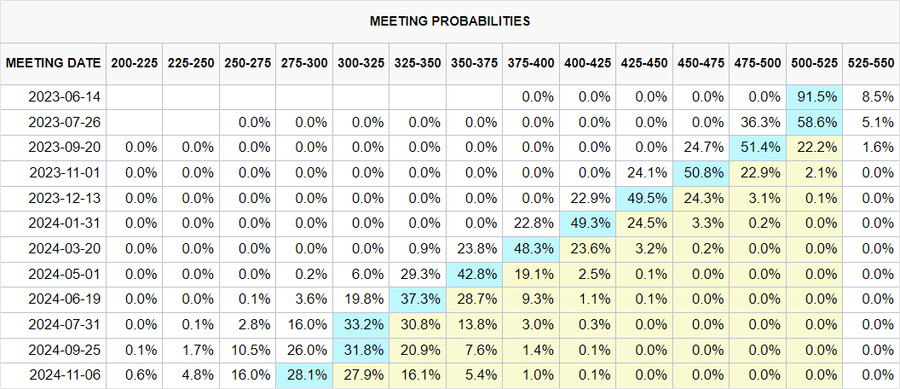

5월 FOMC에 대한 평가는?

추가 인상 가능성을 열어놨다고 봄 (매파적 입장)

기준금리 인상이 끝났다고 보는지?

6월 FOMC에서는 안 올릴 것

지역 은행 불안이 지속되고 있기 때문

SVB 은행이 파산했던 3월보다 지금이 더 불안한 상황

지역 은행에 대한 신뢰가 흔들리면 시스템 리스크가 발생할 수도 있음

예 : 팩웨스트 은행이 별 다른 이유 없이 급락 (헤지펀드의 공매도)

하반기 금리 인하에 대한 시각차, 어느 쪽으로 수렴할까?

연준 "연말까지 금리 인하 없다" vs 시장 "연말까지 3~4차례 금리 인하"

기준 금리 인하는 경기 침체가 발생한다는 뜻 (비관적 시장 전망)

투자자들이 안주하고 있음 (complacent)

금리 인하는 주식에 긍정적이지만 그 원인(침체, 위기)은 무시하고 있음

주식은 경기침체 직전까지 오르다가 침체가 명확해지면 급락

꾸역꾸역 침체가 올 것

천천히 들어가서 천천히 나오는 침체

올해 3분기 ~ 내년 1분기 (GDP 성장률이 살짝 마이너스)

고용이 강하기 때문에 약한 경기 침체가 될 것 (mild recession)

경기침체 확률 어떻게 보나?

뉴욕 생명의 경제 모델에 따르면 경기 침체 확률은 67%임

이런 모델들의 확률은 아무리 높아도 100%까지는 안 나옴

모델의 예측 확률이 70%~80%라면 경기침체는 거의 100% 온다고 봐야 함

따라서 경기침체 확률은 80%~90%라고 봄

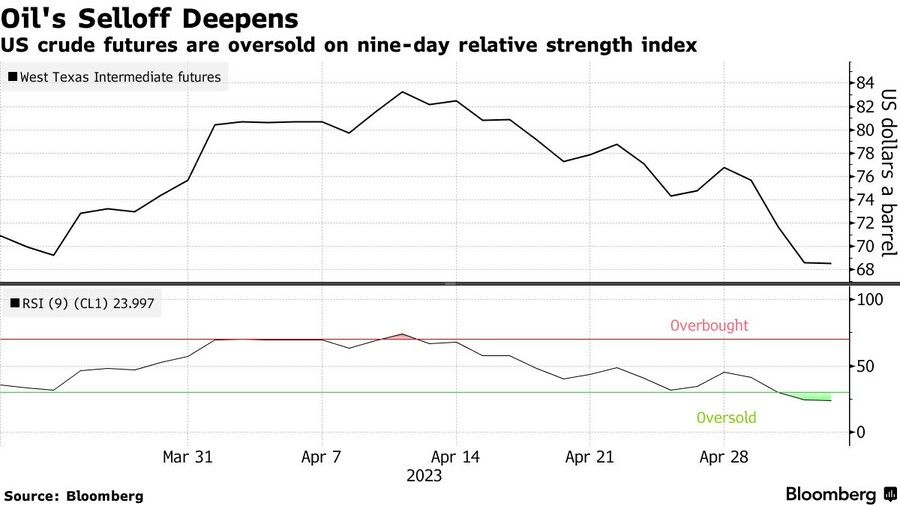

원자재 가격 계속 떨어질까?

유가는 60달러 방향으로 갈 것

5월 메모리얼 데이 = 여름휴가 시즌의 시작 (드라이빙 시즌)

5월에 살짝 반등할 수도 있음

주택 공급 부족으로 인해 주택 가격이 살짝 회복하면 월세(렌트)도 버티다가 다시 오를 수도 있음

고용이 둔화되고 있지만 아직도 타이트함

→ 실업자 1인당 채용 공고 = 1 : 1.6, 팬데믹 이전에는 1.2

경제가 너무 천천히 둔화되고 있음

4월 PMI가 살짝 반등했지만 신규 주문은 많이 감소

이렇게 경제가 서서히 둔화되다가 뭔가 부러지면 더 심한 침체가 발생할 수도 있음

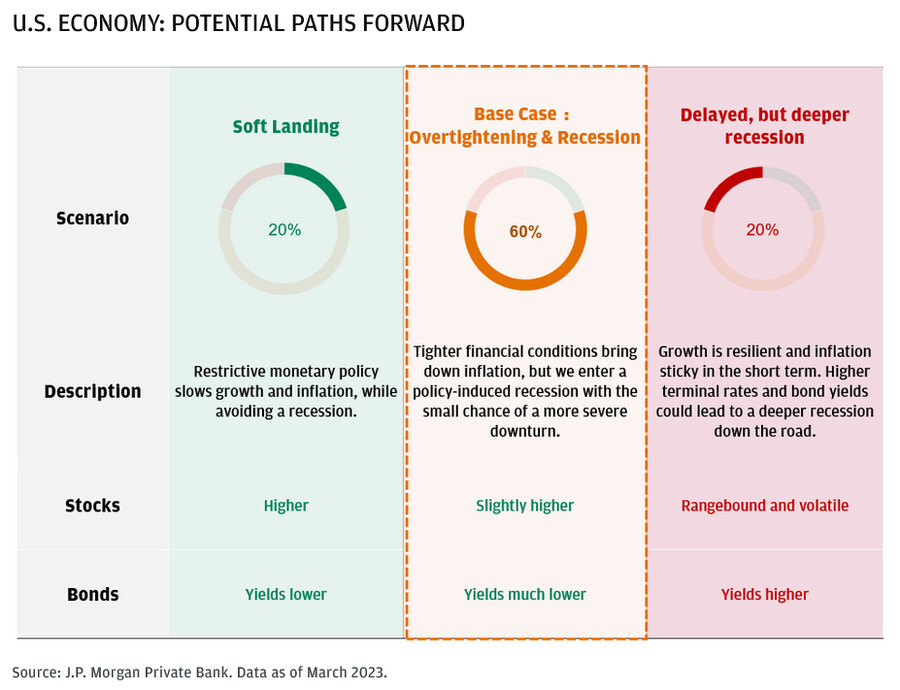

연착륙 불가능하다고 생각하는 이유?

연착륙(soft landing) : 침체 없이 경기가 안정화되는 것

연착륙은 역사적으로 드물었음

연준이 긴축하면 거의 대부분 불경기가 왔음

기업 실적이 예상보다 좋다고 하지만 (어닝서프라이즈) 추세는 계속 하락하는 방향

기업 실적이 반등할 만한 촉매도 없음

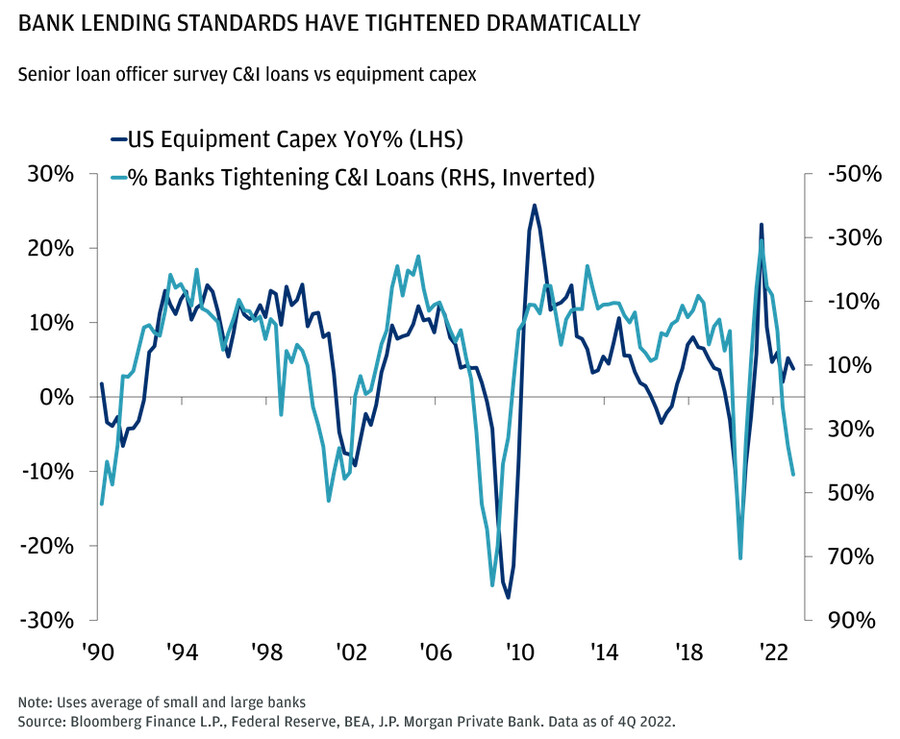

지역 은행은 미국 경제에 매우 중요함

중소기업이 미국 고용의 50%를 차지함

중소기업의 자금줄은 지역은행임

상업용 부동산도 주로 지역은행에서 대출 받음

2024년까지 미국 상업용 부동산 대출 31.5%가 만기를 맞게되고 중소형 지역은행이 대출을 주도해왔다는 점은 위험 요인

금년 안에 상업용 부동산 만기 연장 이슈로 문제가 발생하기 시작할 것

미국 경제에서 양극화가 진행 중

대기업/대형은행은 튼튼하지만 중소기업/지역은행은 힘든 상황

연준은 은행들의 대출 기준 강화가 금리 인상과 비슷한 효과를 낼 것으로 기대함

은행 대출 축소 → 기업 설비 투자 감소

지역은행 사태로 인한 신용 긴축 효과를 어느 정도로 보는지?

기준 금리 인상의 효과는 광범위하게 나타나지만 은행의 대출 축소는 특정 분야에 더 큰 영향을 줌(중소기업/상업용부동산)

그래서 이런 영향에서 상대적으로 자유로운 빅테크가 좋다는 의견도 있음

하지만 빅테크에 대한 전망은 엇갈리는 상황

→ 마이크로소프트 > 아마존 (둘 다 기업용 소프트웨어 비중이 높음)

애플은 아이폰 의존도가 높음 (소비재 기업)

중국 리오프닝, 인도의 아이폰 전환(안드로이드 → iOS), 밀려있던 주문(back order) 덕분에 호실적 발표

하지만 반복성이 없음 (다음에도 좋은 실적을 낼 수 있을지는 미지수)

기업 실적은 예상보다는 좋지만 하락하는 방향

지역은행 혼란, 시스템적인 위기로 갈 확률?

시스템 위기로 갈 확률이 높아지고는 있지만 심하지는 않음

다만 금융 분야의 전반적인 분위기는 좋지 않음

JP모건, 뱅크오브아메리카 같은 대형은행의 주가도 많이 빠졌음

지역은행 위기 때문에 Fed가 양적긴축을 중단해야 한다는 주장에 대해?

금리를 내릴 때 양적긴축도 중단할 것

지금은 양적긴축을 중단하지 않을 것

은행주, 언제 투자하면 좋을까?

최근 급락했던 지역 은행주들이 금요일에 크게 반등

JP모건은 은행주 매수를 추천 (펀더멘털 대비 지나치게 저평가)

모든 강세장은 은행주 랠리를 동반했음

미국 경제는 신용(대출) 기반

모든 소비(주택, 자동차 구매)가 신용(대출)에 기반해 이뤄짐

신용(대출)은 경제 전체를 순환하는 혈액같은 것

JP모건은 작년 러시아 위기 때 관련 자산 매수를 추천했음

전직 미국 대통령이 월가의 이런 행태를 비판했던 적도 있음

은행 관련 투자도 신중해야 함

적정 가치 대비 저평가인 것도 맞고 트레이딩도 가능함

그러나 규제 강화, 자본 확충(신주 발행), 매크로 이슈(경기침체, 상업용 부동산)를 고려하면 당분간 은행주는 보지 않는 것이 좋음

금리 움직임을 어떻게 예상하는지?

10년물 국채 금리가 3.7% 정도는 가야 매수할 것

미국의 장기 인플레이션은 3% 수준이라고 봄

3% 인플레이션이면 10년물 국채 금리의 적정 수준은 3.5%~4.5%임

만약 경기침체가 너무 약해서 S&P 500 지수만 15%~20% 떨어지면 국채 투자 수익률은 낮을 것

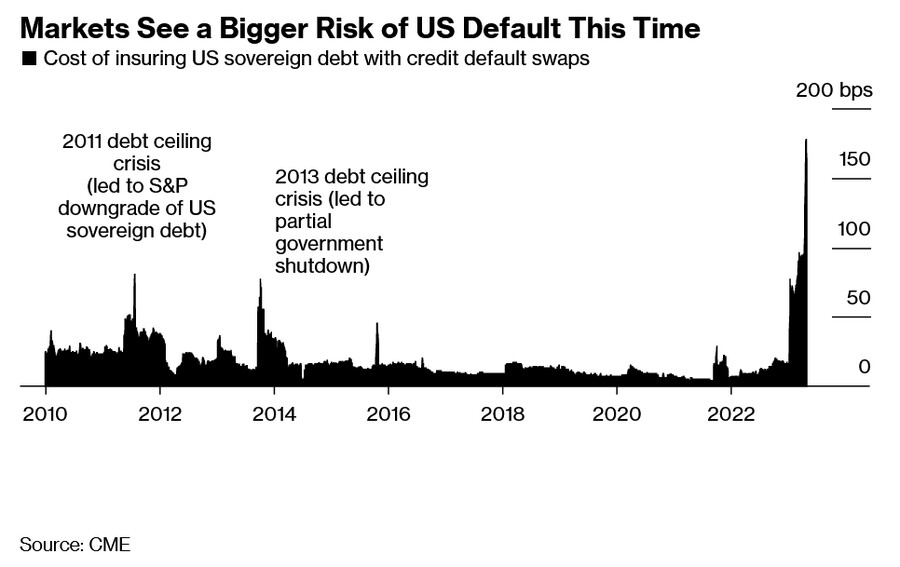

부채한도 문제는 어떻게 보는지?

X-date : 재무부 일반 계정(TGA) 잔액이 모두 소진될 것으로 예상되는 날짜

옐런 재무 장관은 X-date가 6월 초가 될 수 있다고 경고했음

협상할 시간이 부족하기 때문에 부채 한도 적용을 일시 유예할 가능성이 높음

정치 전문가들은 부채한도 협상이 안 좋게 간다고 봄

디폴트는 없겠지만 협상 과정에서 상황이 악화되어야 합의할 것

2011년 부채협상 당시 10년 국채가 80~90bp 하락했고 하이일드(정크본드)는 300bp 상승했음 (국채 가격 ↑, 정크 본드 가격 ↓)

다만 현재 미국 채권 금리에는 이런 가능성이 대부분 반영되어 있음 (미리 하락)

→ 국채 10년물 금리가 3.3%~3.4%로 하락 (은행 불안, 부채 한도 이슈)

→ 80bp~90bp까지는 아니더라도 3% 밑으로 갈 수는 있을 것

진흙탕 싸움(ugly fight)이 일어날 것

케빈 매카시는 자신이 끝까지 싸웠다는 걸 공화당 강경파에게 어필해야 하는 상황 (졌잘싸)

내년 대선을 앞둔 바이든은 학자금 대출 탕감 같은 핵심 정책을 양보할 수 없음

뭔가 사단이 나서 유권자들이 압박해야 합의가 이뤄질 것

부정적 전망이 많은데도 시장이 버티는 이유?

S&P 500은 박스권 장세

한국 투자자들은 빅텍만 보고 주식 시장이 좋다고 생각함 (메타, 애플, 아마존, 넷플릭스 ,구글 등)

저점을 재시험할 것으로 보나?

올해 하반기에 S&P 500 지수 3500을 다시 테스트할 것

이익은 올라가지만, 마진은 떨어지고 있음

몇 분기 안에 실적 침체 올까?

긴축 효과, 은행 대출 축소로 인해 갑자기 급감할 수도 있음

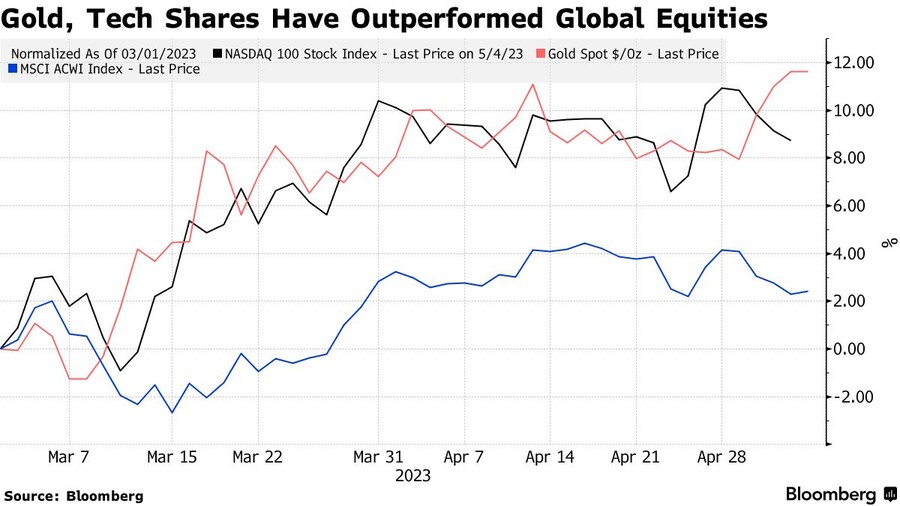

빅테크를 안전자산으로 봐도 될까?

경제 성장이 약할 때 = 성장주가 가장 좋을 때 (성장이 희소하기 때문)

여기에 인공지능 열풍까지 가세해서 빅테크가 강세

하지만 인공지능 경쟁의 승자는 소수가 될 것

지금 여기에 투자하는 것은 경마에 베팅하는 것과 마찬가지

누가 이길지 모르는 상황에서 인공지능 관련주를 모두 사기에는 너무 비쌈

유력한 승자로 생각되는 마이크로소프트, 엔비디아도 너무 비쌈

인공지능 열풍이 다소 진정되고 승자가 좁혀질 때까지는 투자를 보류할 것임

중국 경제와 주식 시장 전망은?

중국의 경제 회복은 주로 소비재 위주로 진행 (건설, 제조업 X)

3분기 이후로는 회복세가 약화될 것 (보복 소비 열풍의 지속 가능성이 낮기 때문)

작년에는 매우 쌌지만 지금은 비쌈

게다가 중국 정부에 대한 신뢰도 낮음

일본 주가 전망, 그리고 일본은행의 정책에 대한 견해는?

뉴욕 생명 자산운용이 일본 주식에 투자했음 (작년, 올해)

작년에는 미국의 경기방어주들이 비쌌기 때문에 밸류에이션이 저렴한 일본 주식에 투자

다만 엔화 가치가 떨어지고 있었기 때문에 헷지를 하고 투자

올해는 엔화를 헷지하지 않고 일본 주식에 투자 (환율 변동 위험을 부담)

달러/엔 환율이 150으로 다시 가지는 않을 것 (YCC 폐기 가능성 때문)

달러/엔 환율은 120 방향으로 갈 것

일본은행 완화정책 바꿀까?

일본 주식이 좋은 이유

1) P/E가 저렴함

2) 일본 정부의 증시 부양 정책

→ 기업 거버넌스 개선

→ P/B가 1이하인 기업에게 개선책을 요구

3) 주주 행동주의 움직임

"왜 이리 주가 싼지 설명좀" 칼 빼든 日거래소 [김보겸의 일본in]

https://www.edaily.co.kr/news/read?newsId=01272646635572512

日거래소 "도요타·소프트뱅크 주가 올려라" 이례적 요구

https://www.hankyung.com/international/article/2023040582941

일본은행이 YCC를 수정할 것으로 예상되는 시점 = 6월~7월

기시다 총리의 지지율이 올라가면 6월에 중의원(하원) 선거 실시하고 YCC는 7월 쯤에 수정

일본 금융사들의 올해 말 국채금리 전망 = 0.7%~1.0%

일본은행은 YCC를 통해 10년물 수익률 범위를 ±0.5%로 통제 중

즉 일본 국채(JGB) 수익률이 높아질 것이라는 뜻

일본 은행의 YCC 수정을 예상해 헤지펀드들이 JGB 공매도 확대 중

일본 국채 수익률이 높아지면 엔캐리 트레이드 자금이 일본으로 돌아갈 가능성

→ 일본 기관 투자자들이 미국 국채를 팔고 일본 국채를 매수

금은 여전히 좋게 보는가?

지금은 금가격이 비싸기 때문에 관심이 없음 (온스당 2천 달러 이상)

하지만 심각한 위기가 생기면 2500달러도 갈 수 있음

Fed 금리인상 중단, 달러의 향방은?

연준이 금리를 높은 수준으로 유지하면 달러 강세는 유지될 수 있음

만약 연준이 기준 금리를 100bp 내린다면 그건 경기침체임

경기침체가 생기면 달러는 강세로 감

달러는 앞으로 약간 오르는 방향으로 갈 것 (3개월~6개월)

→ 달러 인덱스 101~103 정도

원달러 환율은 따로 생각해야 함

→ 원화는 주요 통화가 아니기 때문

일본 엔화가 강해지면 달러 인덱스는 약세, 유로가 약해지면 달러 인덱스는 강세

→ 일본 YCC 수정 가능성, 유로 경기 침체 가능성

중국 위안화 약세 가능성

→ 6개월 안에 소비가 둔화되고 경기침체로 수출 수요가 줄어들면 중국 경제도 좋지 않을 것