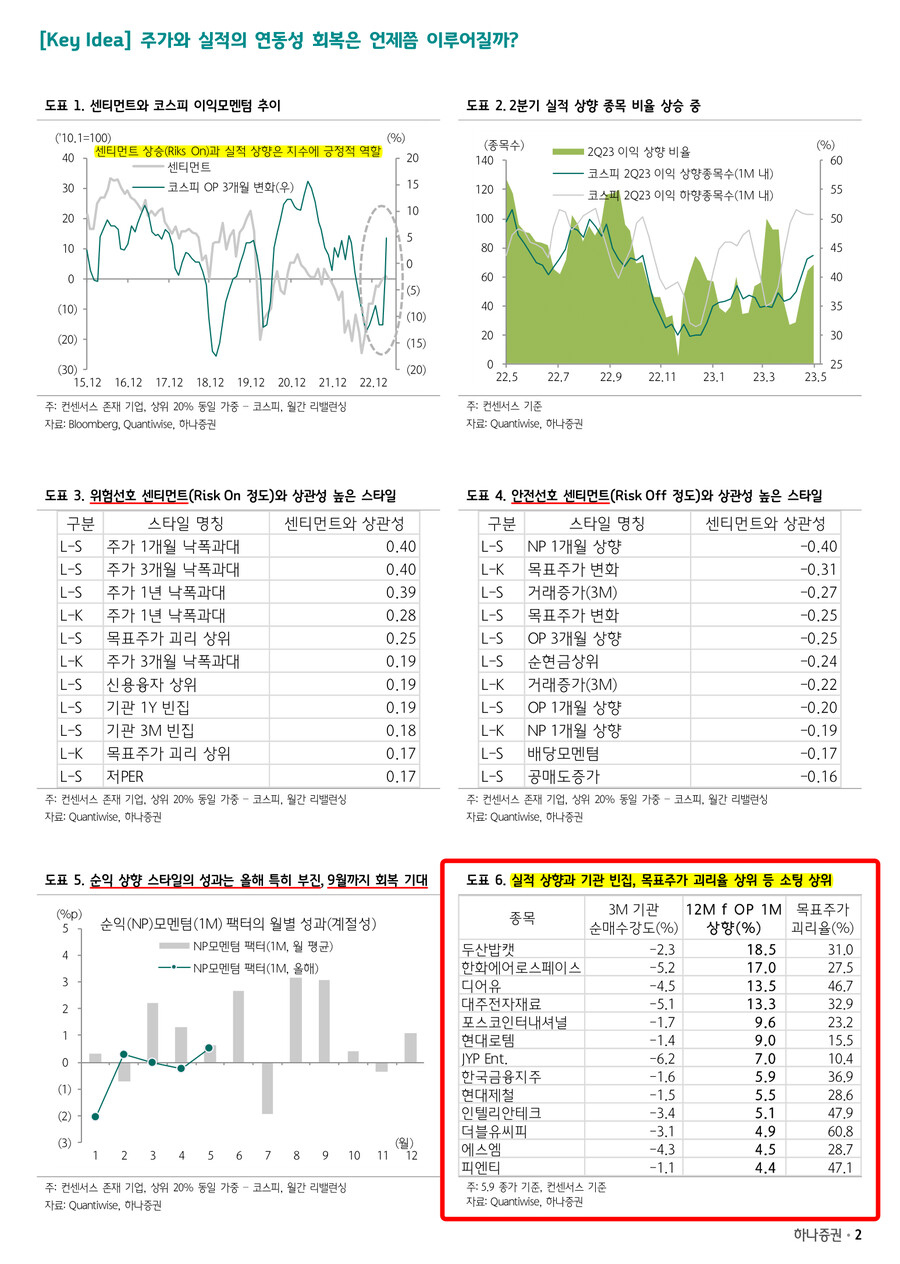

▲ 센티먼트 변화에 따라 달라지는 스타일 성과

- 글로벌 위험선호도가 완만하게 높아지는 중, 중요하게 보는 VIX, 달러인덱스, 신흥시장채권가산금리, 이머징 내 외인 수급 등이 소폭의 위험선호 흐름

- 동 위험선호 센티먼트는 기업의 이익모멘텀과 함께 지수 방향성을 예측하는데 중요한 요인. 예를 들어 최근 국내 기업의 이익모멘텀의 반등까지 고려할 때, 지수 방향성은 최소한 횡보 및 우상향이 될 가능성이 높다는 시나리오에서 전략 실행 가능

- 글로벌 위험선호도는 유망 스타일을 시기적절하게 베팅하는 데에도 큰 의미. 경험적으로 강한 위험선호 시기에는 주가 낙폭과대, 목표주가 괴리율 상위, 신용융자 상위, 기관 빈집, 저PER 등의 성과가 높았음. 지수 상승 기류로 숏 커버 및 키 맞추기 장세 등의 현상 때문

- 반대로 안전선호가 부각되었을 때, 베타보다 알파 전략이 유리한 환경 조성. 실적 상향, 목표주가 변화, 거래대금 상위, 거래대금 증가, 순현금 상위, 고배당 스타일 등이 성과가 높음. 최근 1분기 실적시즌임에도 이익모멘텀 팩터의 성과가 다소 저조한 이유는 1) 최근 센티먼트(위험선호)의 역할 때문

▲ 실적과 주가의 연동성 약화 추세 속에서 서서히 회복 예상

- 또한, 이익모멘텀 팩터가 부진한 이유는 2) 미국 기준금리 인상 종료를 기대하는시중금리 하락. 금리 하락에 유리한 스타일은 고베타, 거래대금 상위, 신용융자 상위 등. 컨센서스 상향 전에 일단 기대감이 반영되는 종목군들

- 금리 상승 분위기는 기대수익률이 더 높아지는 스킴 요구. 저PER, 실적 상향, 고배당, 현금흐름 상위 등의 스타일이 아웃퍼폼하는 경향. 금리 방향성에 따라 스타일 전략도 변모 필요

- 마지막 이유는 3) 기관 매도세가 지속중인 상황에서 버텀업 분석을 통한 자정작용의 핵심 창구 역할이 훼손되었다는 점. 올해만 기관은 3.4조원을 순매도

- 다만 이제는 이익모멘텀 팩터에 대한 관심 필요. 외부 변수 예상은 어렵지만 올해 꾸준히 위험선호를 보인 만큼, 이익모멘텀 팩터가 소외된 만큼 반등세를 보일 가능성 때문

- 생각보다 과한 위험선호 등으로 올해 순익 1개월 상향 팩터는 -1.5%p를 기록, 현재까지 월 평균으로 누적 +3.2%p에 비해 크게 낮음. 계절적으로 3~9월까지 양호한 성과 기록 경향. 9월까지 Pent Up 상승 에너지 기대

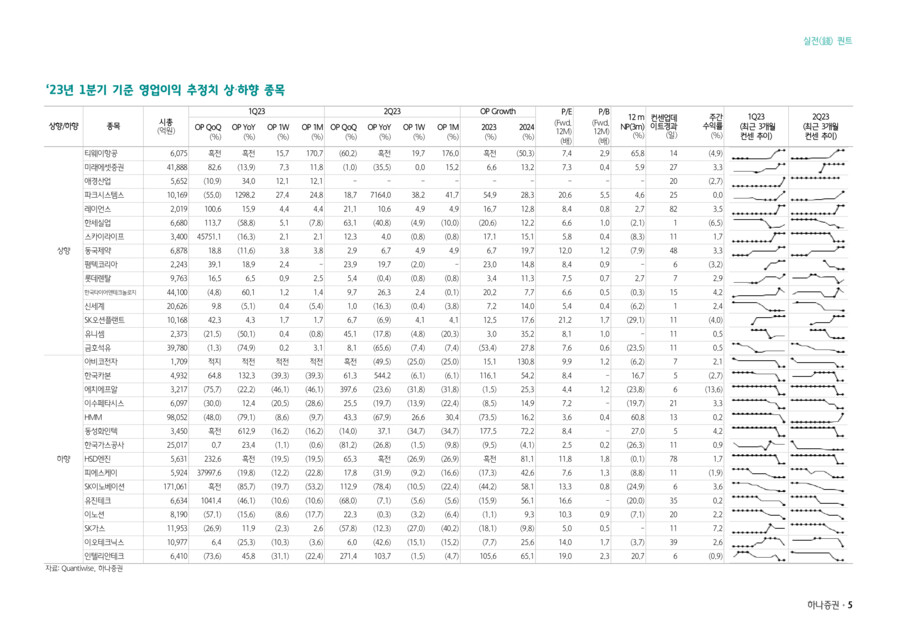

-실적 상향 종목군의 성과를 기대하면서 외부 변수 헷지를 위해 고베타, 거래대금, 기관 빈집 등을 고려한 퀀트 소팅 종목 : 두산밥캣, 한화에어로스페이스, 디어유, 대주전자재료, 포스코인터내셔널, 현대로템, JYP Ent., 한국금융지주, 현대제철, 인텔리안테크, 더블유씨피, 에스엠, 피엔티

- 하나증권 퀀트 애널리스트 이경수 -