이은택의 그림으로 보는 전략

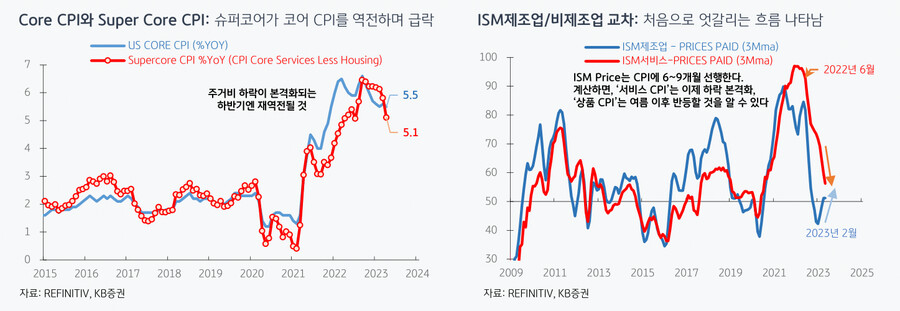

서비스 물가의 하락은 이제 시작되었다. 반면 제조업 물가는

미국 4월 CPI와 PPI는 모두 양호하게 나왔다. 여전히 높지만, 하락추세는 확인되었다. 주목할 것은 버티던 서비스 물가의 하락이 시작됐다는 것이

다. ‘ISM서비스-가격’을 보면 향후 서비스 물가 하락세가 본격화될 것을 알 수 있고, 반면 상품 (제조업) 물가는 여름 이후 반등할 것으로 보인다.

특이한 것은 지금껏 이렇게 제조-서비스 사이클이 디커플링된 적이 없다는 것이다. 이런 점들이 이코노미스트의 경기판단에 혼란을 주고 있는 요

인이다. 다만 주식투자자들은 혼란스러울 게 없는데, 증시엔 ‘제조업 사이클’이 절대적으로 중요하기 때문이다.

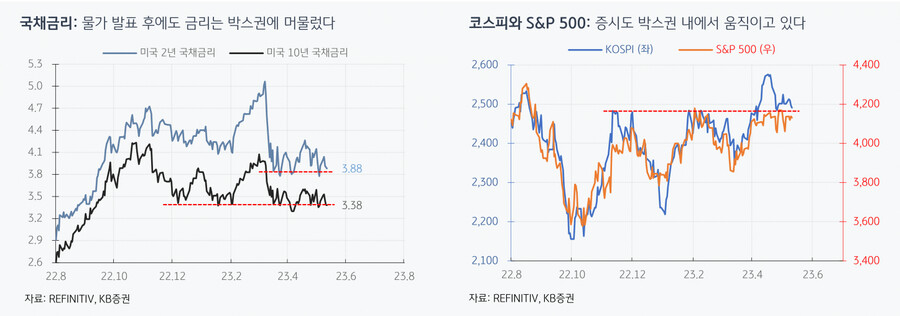

중요한 것은 ‘(단기) 금리’이며, 여전히 증시엔 국채금리가 왕이다

물가 안정에도 불구하고 증시는 힘이 없는데, 그 이유는 ‘국채금리’를 보면 알 수 있다. 물가 발표 이후 국채금리는 박스권 하단에서 특별한 움직임이 없었는데, 증시도 그럴 거란 점을 예고한 것이다. 박스권을 뚫기 위해선 새로운 재료가 필요하다. 이그전은 그것이 고용이라 생각하며, 고용 악화가 확인되면 증시도 혼란에 빠질 것이라 본다. 하지만 역설적으로 여기서 박스권 돌파의 실마리가 만들어질 것이다 (5/10, 이그전).

세줄 요약

1. 향후 서비스 CPI의 하락은 본격화될 것이며, 반대로 상품 CPI는 여름 이후 반등할 것이다

2. 인플레 시대엔 ‘금리가 왕’인데, 물가 안정에도 금리는 박스권에 머물렀다. 따라서 증시도 마찬가지일 수밖에 없다

3. 박스권을 뚫기 위해선 새로운 재료가 필요한데, 그것은 바로 고용이다 (‘고용 약화 이후 증시의 전개’는 ‘이그전-고용 시리즈’ 참조)

- KB증권 주식전략 이은택 -