이은택의 그림으로 보는 전략

P/E 중심의 상승 (금융장세)에서 EPS 중심의 상승으로 전환: 코스닥/개별주에서 코스피/중대형주로…

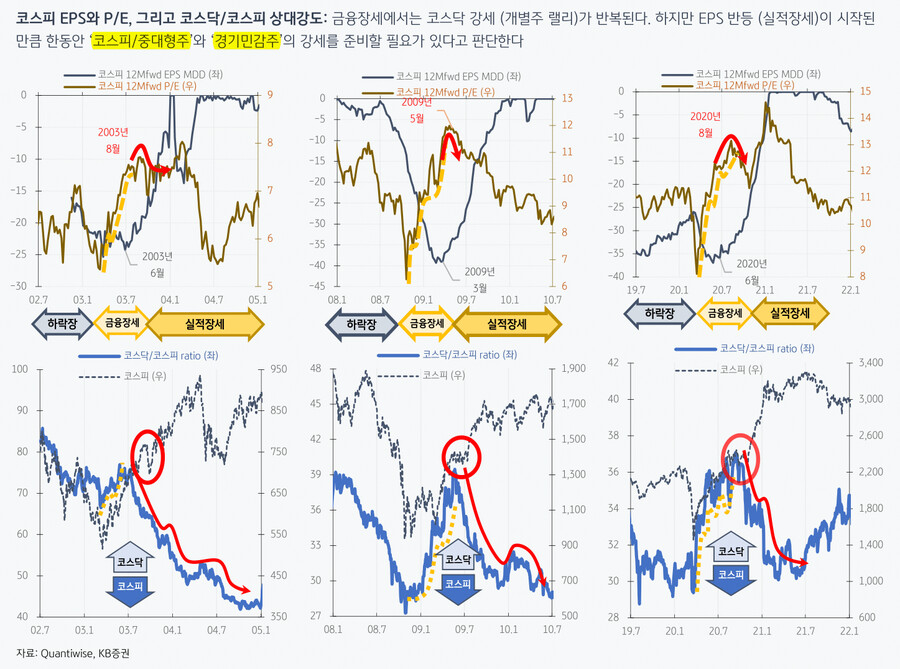

최근 증시의 흐름이 바뀌고 있다. 지금까지는 P/E만 급등 (금융장세)했지만, 최근엔 EPS가 급반등 (실적장세)하고 있다.

이런 흐름은 스타일 전략을 뒤바꿀 수 있다. 금융장세에는 세 가지 스타일이 강세이다. ① 개별주 랠리, ② 성장주 강세, ③ 코스닥 강세 (2/28, 3월 전략: EPS가 바닥국면에 진입할 때). 금융장세에선 주가는 반등하는 반면, EPS는 계속 하향 조정되기 때문에 실적을 봐서는 매수할 종목을 고르기 어렵다. 따라서 희소한 성장에 대한 꿈을 가진 종목들이 강세를 보인다. 코스닥 강세는 이런 논리로 설명된다.

하지만 EPS가 반등하면 상황은 달라진다. 여전히 실적 전망이 밝은 기업이 명확하게 보이진 않지만, 펀더멘탈이 바닥을 찍었다는 심리가 강해진다. 이때부턴 ‘경기민감주 (반도체 등)’가 강세를 보인다. 아직 ‘강력한 수요’는 보이지 않지만, 경기가 바닥을 찍었다면 결국 시차를 두고 경기민감주의 수요가 회복될 것이라는 기대가 생기기 때문이다. 그리고 이때는 ‘코스피/중대형주’ 중심으로 증시가 재편된다.

이그전은 초장기적으로 ‘중소형주 강세’를 전망하고 있다. 다만 지금은 EPS 반등이 시작한 만큼 한동안은 ‘코스피/중대형주’ 강세를 전망한다.

세줄 요약

1. 금융장세에서는 ‘① 개별주 랠리, ② 성장주 강세, ③ 코스닥 강세’가 반복적으로 나타난다.

2. 하지만 실적장세에서는 ‘① 코스피/중대형주 강세, ② 경기민감주 강세’가 나타나는 경향이 있다.

3. 지금은 EPS가 본격적인 반등을 시작하면서, 금융장세에서 실적장세로 넘어가고 있는 시점이다.

- KB증권 주식전략 이은택 -