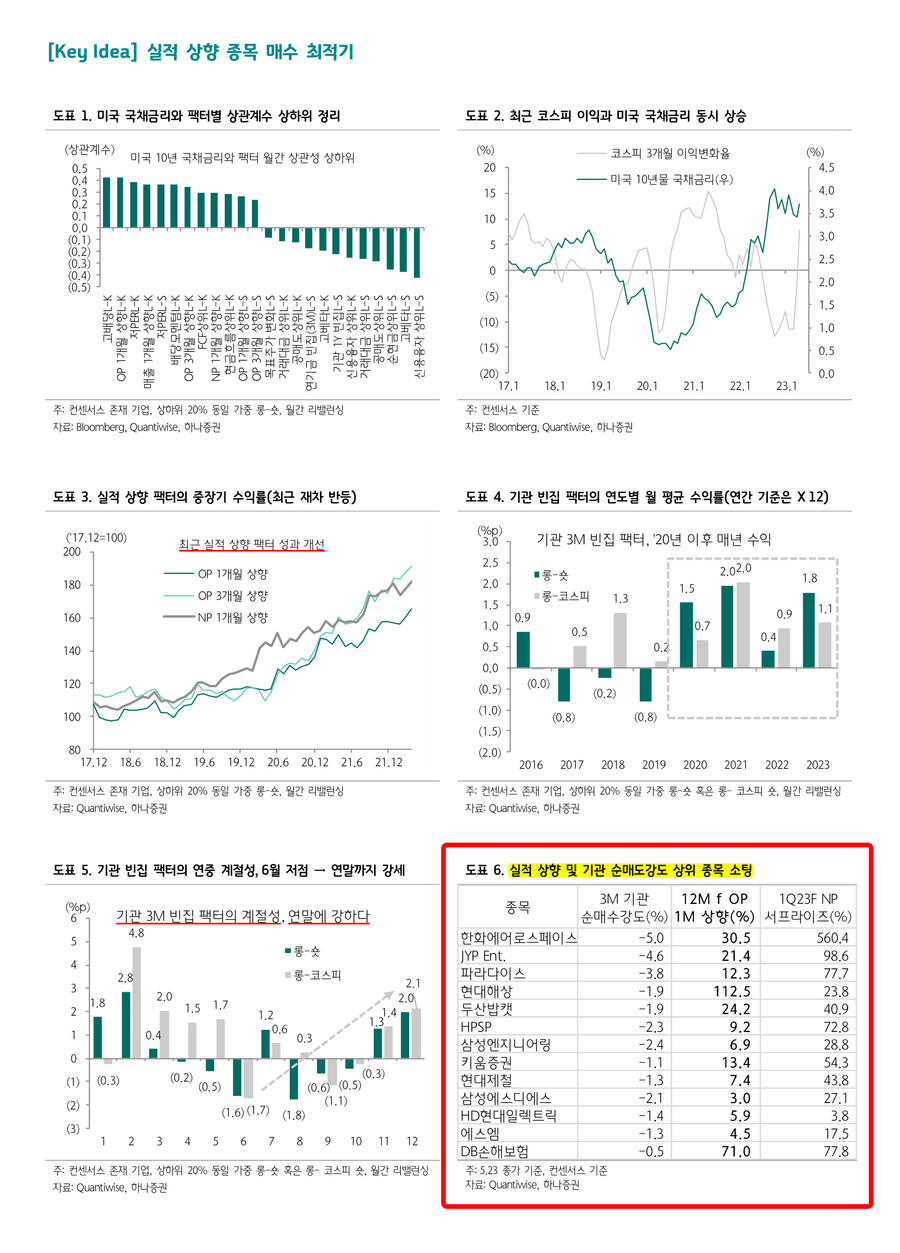

▲ 실적 상향 종목에 관심 집중해야 하는 환경 (미국 금리 반등, 국내 실적 상향)

- 미국 기준금리 동결에 대한 기대감이 과했던 탓인지 최근 미국 10년물 금리 반등 중. 이런 변화는 국내 시장에도 큰 영향, 명목금리 상승은 실적 상향, 저평가 스타일 유리

- 금리 상승은 투자 스킴의 안전추구 증가, 금리 하락은 투자 스킴의 위험추구 증가 성향 야기. 경험적(‘17년~현재)으로 미국 금리는 저PER, 고배당, 실적 등의 팩터와 정의 상관성

- 반대로 미국 금리는 신용융자 상위, 고베타, 거래대금 상위 등과 역의 상관성을 보였는데, 최근 금리 상승 움직임은 기존 과열 테마 관련주에 우호적이지 않은 환경으로 해석

- 결국, 관심을 가져야 할 것은 실적모멘텀 팩터. 실적 상향 종목이 주가가 올라갈 가능성 높음

- 올해 금리 하락과 함께 코스피 실적 부진 속에서 컨센서스 신뢰성 하락으로 열위에 있던 순익모멘텀 팩터의 분위기 반전인 것

- 연중 계절성을 봐도 이익 상향 팩터는 3~9월까지 높은 수익률 달성, 올해 꾸준히 부진했다는 점을 감안 시, 최근의 반등세를 시작으로 최소 9월까지는 강한 반등세가 나타날 것으로 판단

▲ 기관 빈집은 실적 상향 팩터와 찰떡궁합

- 기관 빈집 팩터는 ‘20년도 이후 수익률이 항상 ‘+’. 참고로 기관은 ‘20년부터 현재까지 코스피에 약 79조원을 순매도. 이는 현재 진행형. 기관 매도세는 기관 빈집 팩터 성과에 꾸준한 강세 요인

- 중장기적으로 관심을 가져야 할 스타일은 분명하지만, 연중 계절성을 체크하면 수익률 극대화 가능. 계절성 측면 기관 빈집 팩터의 롱-숏, 롱-코스피 모두 6월이 바닥. 연말이 다가올수록 더욱 강한 성과. 하반기 전략은 기관 빈집 팩터가 핵심이라고 판단

- 국내 시장에 순매도를 주도하는 기관은 기존 과매수 종목에 대한 부담임과 동시에 과매도 종목은 상대적으로 기회가 상존. 다만, 기관 수급은 버텀업 방향성을 반영한 것일 수 있기에 실적모멘텀 팩터를 결부하면 좋은 성과 기대

- 실제로 순익 상향 + 기관 빈집 팩터 조합의 성과는 매우 뛰어나며 ‘17년부터 현재까지 Information Ratio는 롱-숏, 롱-코스피 각각 1.5, 1.3으로 매우 높고 연간 평균 수익률은 각각 +14%p, +13%p

- 결국, 1분기 실적 서프라이즈로 인한 연간 실적 상향에 비해 기관 수급 유입이 적은 종목이 현재 최선의 전략으로 판단

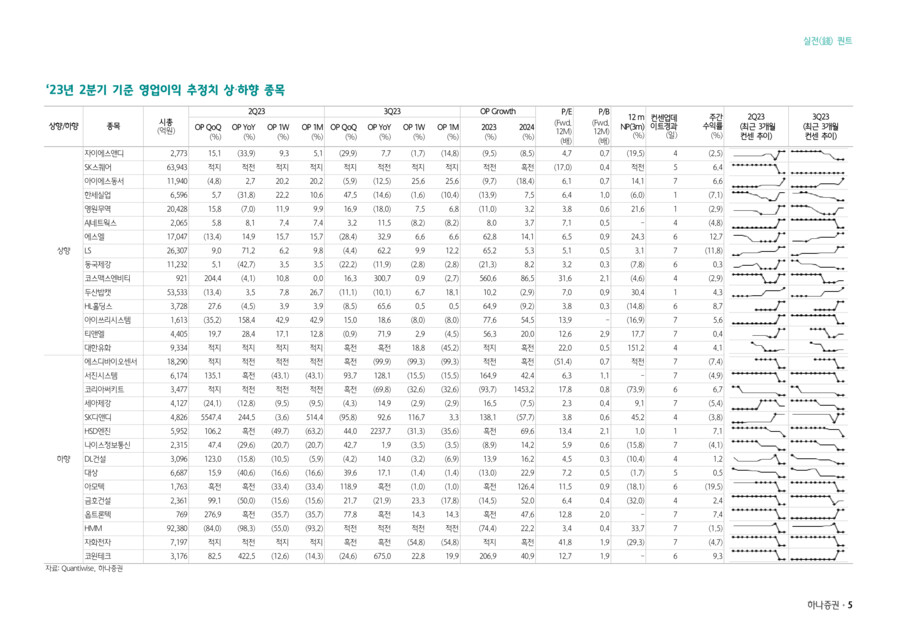

- 실적 상향과 기관 빈집 조합 스코어링 상위 종목군 : 한화에어로스페이스, JYP Ent., 파라다이스, 현대해상, 두산밥캣, HPSP, 삼성엔지니어링, 키움증권, 현대제철, 삼성에스디에스, HD현대일렉트릭, 에스엠, DB손해보험, POSCO홀딩스, 한국금융지주, 더블유씨피, 롯데칠성, 현대로템 등

- 하나증권 Quant Analyst 이경수 -