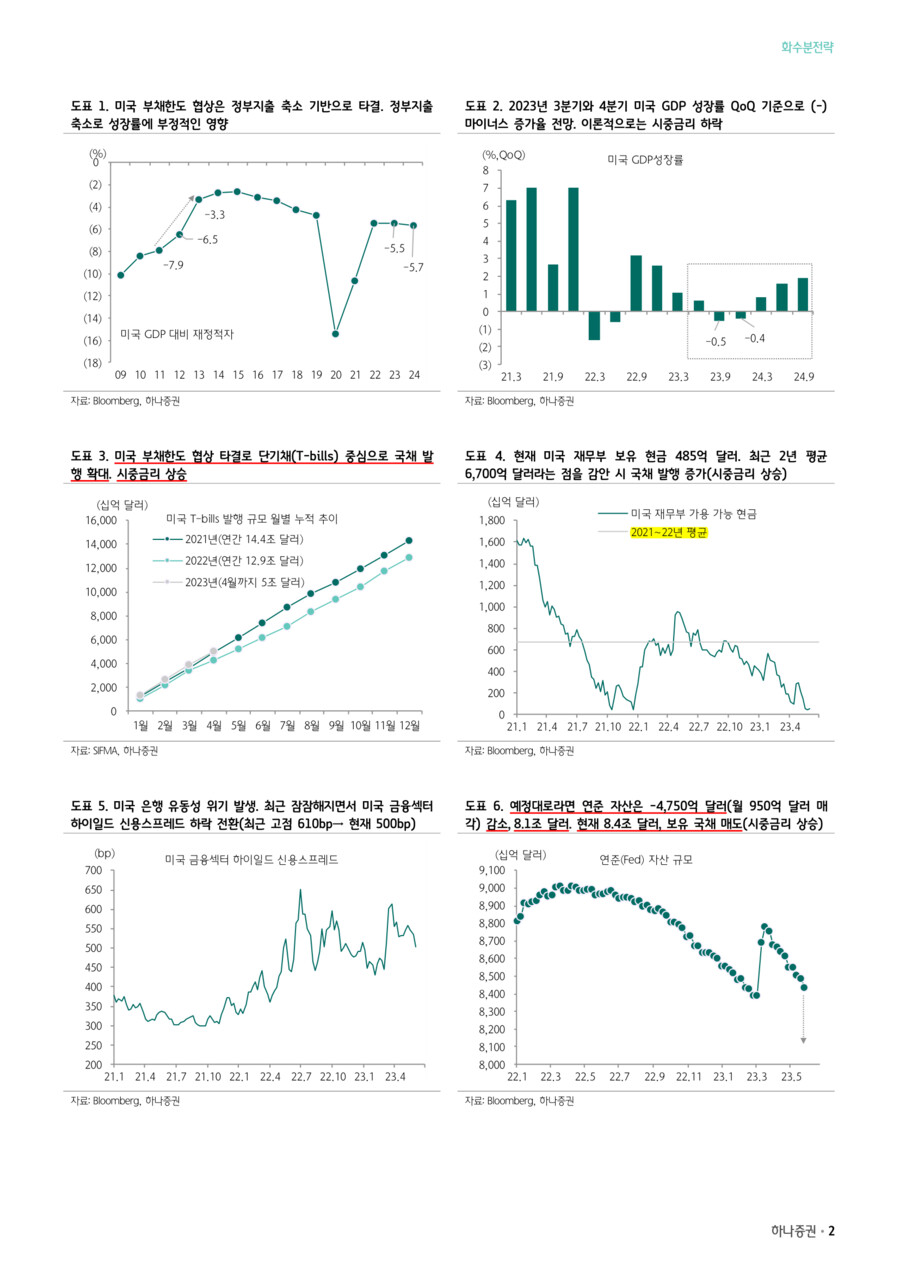

* 미국 부채한도 협상 정부지출 축소 기반으로 타결. 현재 3~4분기 미국 GDP성장률(QoQ) 2개 분기 연속 마이너스 예상. 일반적으로 향후 경제성장률이 낮아질 것으로 예상되면, 시중금리는 하락

* 그러나 지금은 일반적인 상황과 다름. 우선 부채한도 협상 타결 이후 국채 발행은 증가. 23.4월까지 5조 달러의 단기채 발행, 현재 재무부 가용 가능 현금은 485억 달러에 불과. 최근 2년(21~22년)간 단기채 연간 발행 규모가 13~14조 달러였다는 점과 재무부 가용 가능 현금 평균이 6,700억 달러 였다는 점을 감안 국채 발행(금리 상승)은 증가

* 한편 예정대로라면 연준 자산은 월간 950억 달러의 자산 축소, 은행 유동성 위기로 인한 자금 지원으로 일시적으로 중단된 듯 보였고 23.5월까지 연준 자산은 22.12월 말 대비 1,652억 달러 감소. 예정대로라면 연준 자산은 4,750억 달러 감소, 8.1조 달러가 됐어야 했음. 은행 하이일드 신용스프레드 하락 전환과 현재 8.4조 달러의 연준 자산 규모 감안 시 보유 국채 매도(금리 상승)도 증가할 것

* 부채한도 협상이 난항을 겪으면서 미국 CDS프리미엄 급등, 위험자산 회피로 인해 MMF로 자금 집중. 현재 미국 CDS프리미엄은 12bp(최근 고점 180bp)로 이전 정상적인 수준까지 낮아졌기 때문에 MMF 자금이 국채 시장으로 유입될 수는 있음

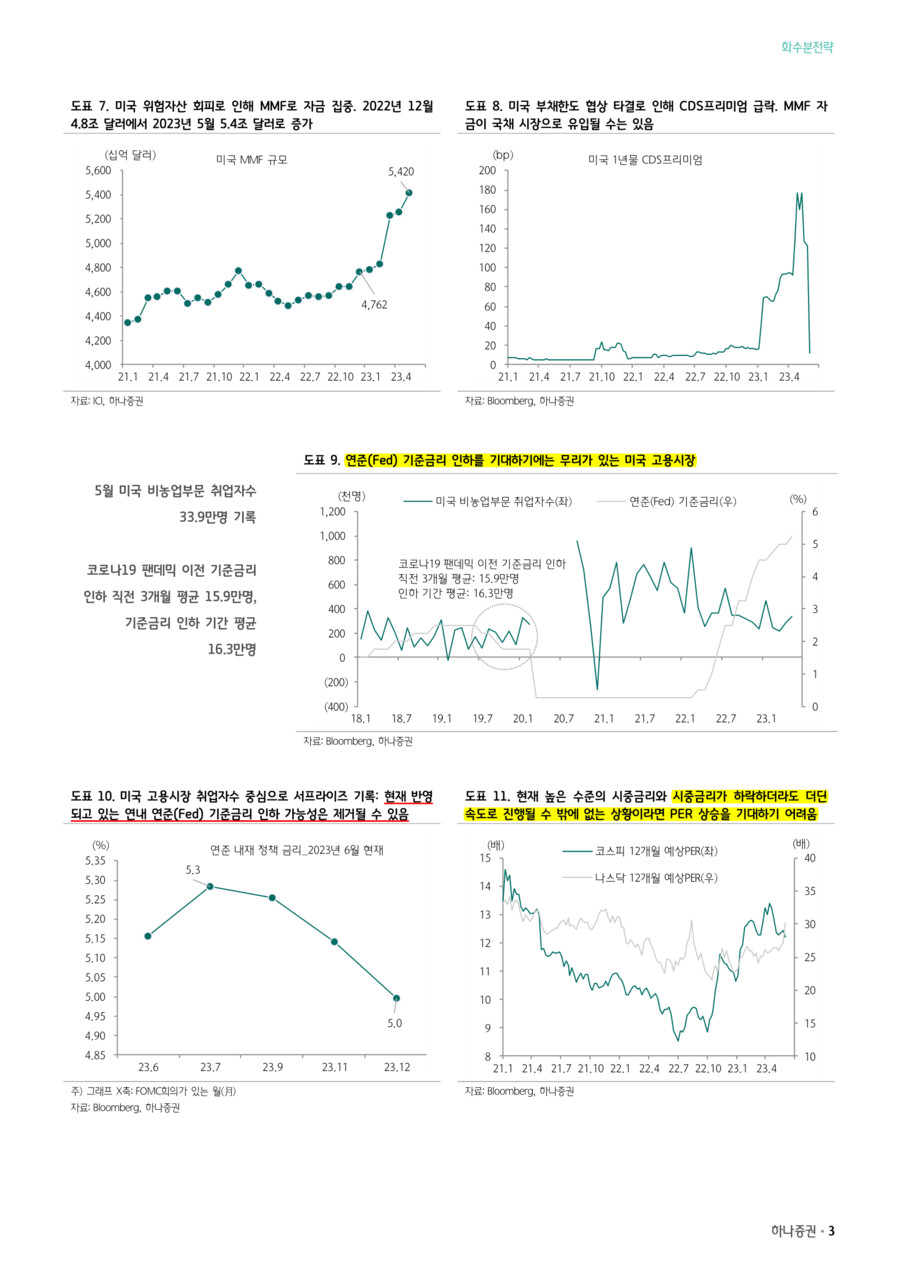

* 그러나 5월 미국 고용지표 서프라이즈로 인해 연내 기준금리 인하 가능성까지 반영된 현재 시중금리는 오히려 되돌림 현상이 나타날 가능성 높음

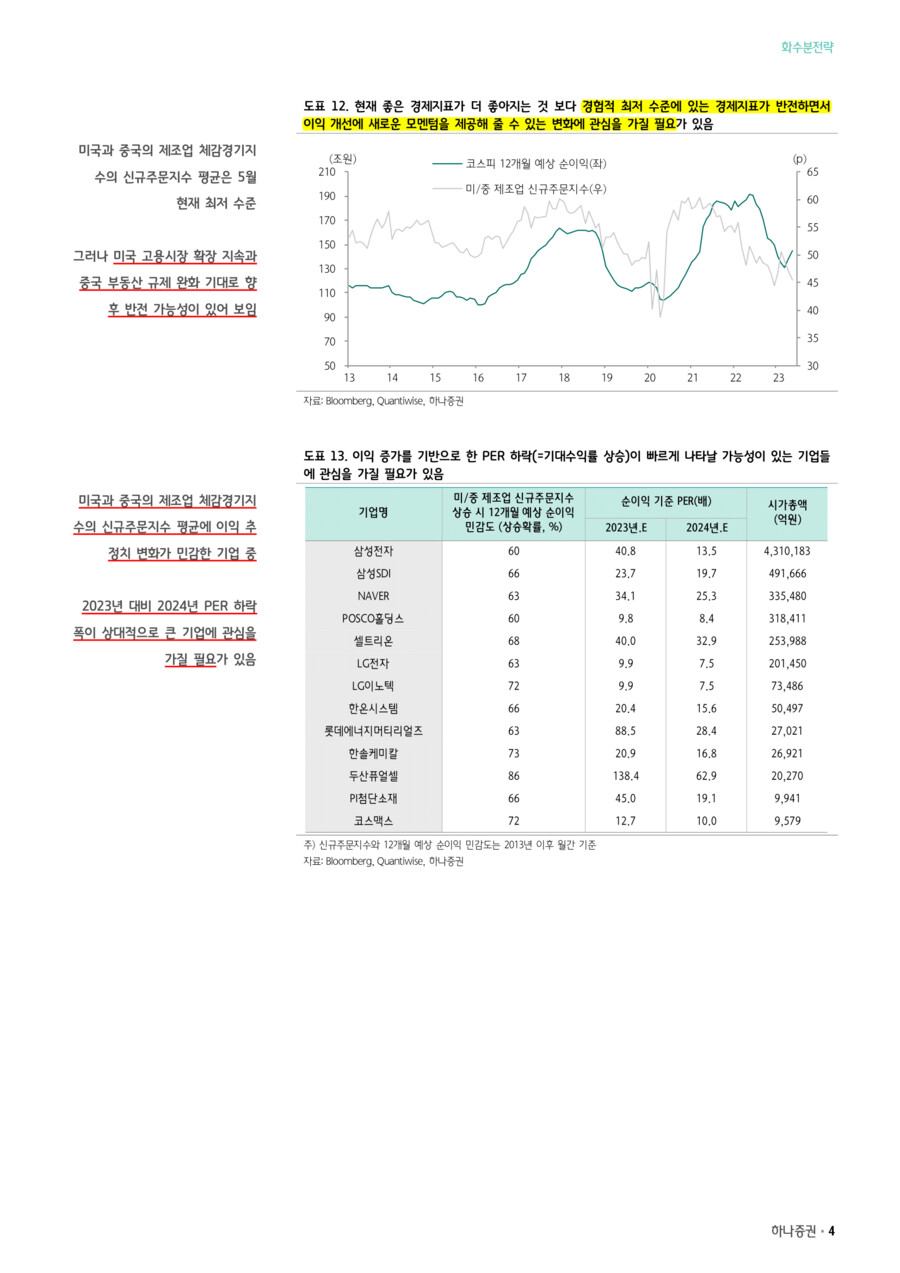

* 현재 높은 수준의 시중금리와 시중금리가 하락하더라도 더딘 속도로 진행될 수 밖에 없는 상황이라면 주식시장도 변화. PER 상승에 의존하기 어렵기 때문에 이익 증가를 기반으로 한 PER 하락이 빠르게 나타날 가능성이 있는 기업에 관심 (주가 = PER × EPS)

* 현재 좋은 경제지표가 더 좋아지는 것 보다 경험적 최저 수준에 있는 경제지표가 반전하면서 이익 개선에 새로운 모멘텀을 제공해 줄 수 있는 변화에 관심

* 미국과 중국의 제조업 체감경기지수의 신규주문지수 평균은 5월 현재 최저 수준. 그러나 미국 고용시장 확장 지속과 중국 부동산 규제 완화 기대로 향후 반전 기대. 동 지표에 이익 추정치 변화가 민감한 기업 중심으로 대응하는 전략 유효(도표 13)

*이익 증가를 기반으로 한 PER 하락(=기대수익률 상승)이 빠르게 나타날 가능성이 있는 기업들 : 삼성전자, 삼성SDI, NAVER, POSCO홀딩스, 셀트리온, LG전자, LG이노텍, 한온시스템, 롯데에너지머티리얼즈, 한솔케미칼, 두산퓨얼셀, PI첨단소재, 코스맥스 등

- 하나증권 Strategist 이재만 -