▨ 2016년 이후 분기 기준 팩터별 주가수익률을 보면, 2분기와 3분기 주가 낙폭과대와 저PER Long/Short 전략의 수익률은 상대적으로 낮음. 2~3분기에 주가가 소외됐거나, 밸류에이션이 싸다고 종목을 선택하는 전략은 유효하지 않을 수 있음

▨ 2~3분기는 이익이 주가 차별화에 중요한 변수: 2016년 이후 월간 기준 3개월과 1개월 전 대비 영업이익 추정치 Long/Short 전략은 6월과 8월 그리고 9월에 가장 수익률이 높았음. 이익 추종 전략은 6월 뿐만 아니라 8~9월까지를 대비할 수 있다는 점에서 해당 팩터를 통한 종목 선정 필요

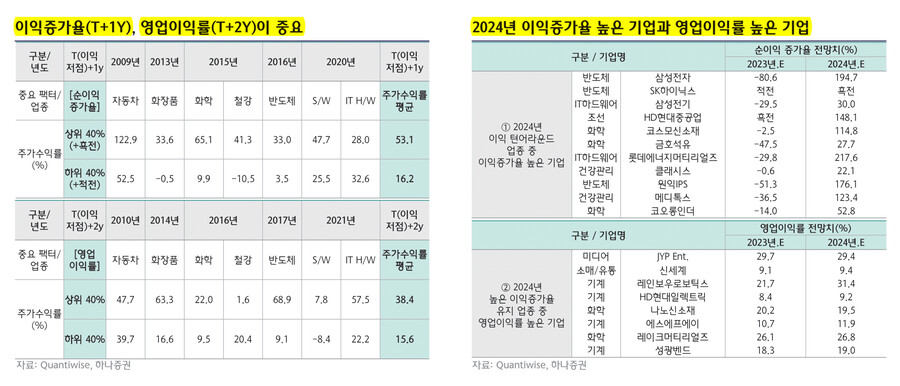

▨ 2023년을 이익 저점으로 2024년 턴어라운드가 예상되는 업종과 2023년 이익 기저효과 없이도 2024년 이익 증가가 기대되는 업종으로 구분. 과거 이익사이클 저점 형성 년도(T)를 기점으로→ T+1y→ T+2y 업종 내 종목별 주가수익률을 차별화 조건 선별 필요

▨ 이익사이클 저점 형성 이후 1년 차(T+1y) 주가수익률에 가장 큰 영향을 주는 변수는 순이익 증가율. 반면 이익사이클 개선 2년 차(T+2y) 주가수익률에 가장 큰 영향을 주는 변수는 영업이익률

▨ 기업 선별

① 2024년 이익 턴어라운드 업종(반도체, 조선, 헬스케어, 화학) 중 이익증가율이 높은 기업

삼성전자, SK하이닉스, 삼성전기, HD현대중공업, 코스모신소재, 금호석유, 롯데에너지머티리얼즈, 클래시스, 원익IPS, 메디톡스, 코오롱인더

② 2024년 높은 이익증가율 유지 업종(미디어, 소매/유통, 기계) 중 영업이익률 높은 기업

JYP Ent., 신세계, 레인보우로보틱스, HD현대일렉트릭, 나노신소재, 에스에프에이, 레이크머티리얼즈, 성광벤드

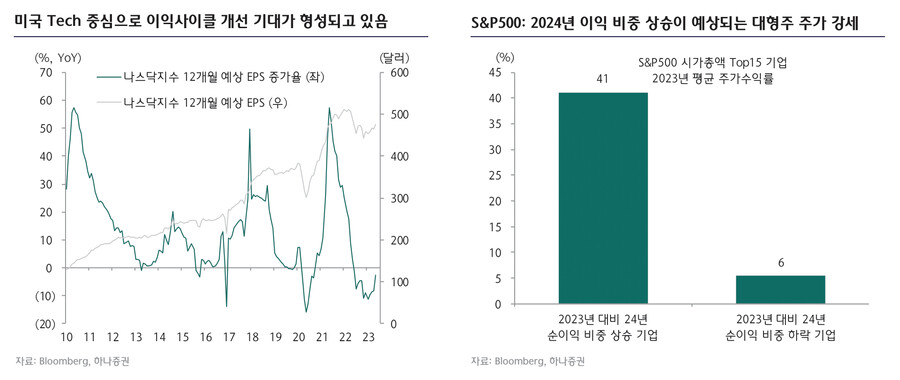

▨ 나스닥지수 PER은 기준금리 인하 가능성을 반영하며 30배까지 상승. 다만 최근 12개월 예상 EPS 증가율(YoY)이 마이너스이긴 하지만 Zero 수준까지 근접하며 Tech 섹터 중심으로 이익사이클 개선 기대가 형성되고 있다는 점은 긍정적

▨ 미국 증시도 대형주 중심의 강세 현상 지속되고 있는 상황. 다만 대형주 내에서도 2023년 대비 2024년 순이익 비중이 상승할 것으로 예상되는 기업과 하락할 것으로 예상되는 기업간의 주가수익률 차별화 현상이 나타나고 있음

▨ 미국에서 2024년 이익증가율이 가장 높을 것으로 예상되는 업종이 PER이 낮아지면서 기대수익률 상승 가능: 반도체/장비(2024년 EPS 증가율 전망치 +32%), 미디어(+19%), 소프트웨어(+14%), 자본재(+12%)

출처 : (하나증권) 자산배분의 창(窓) : 모나리자 착시 효과