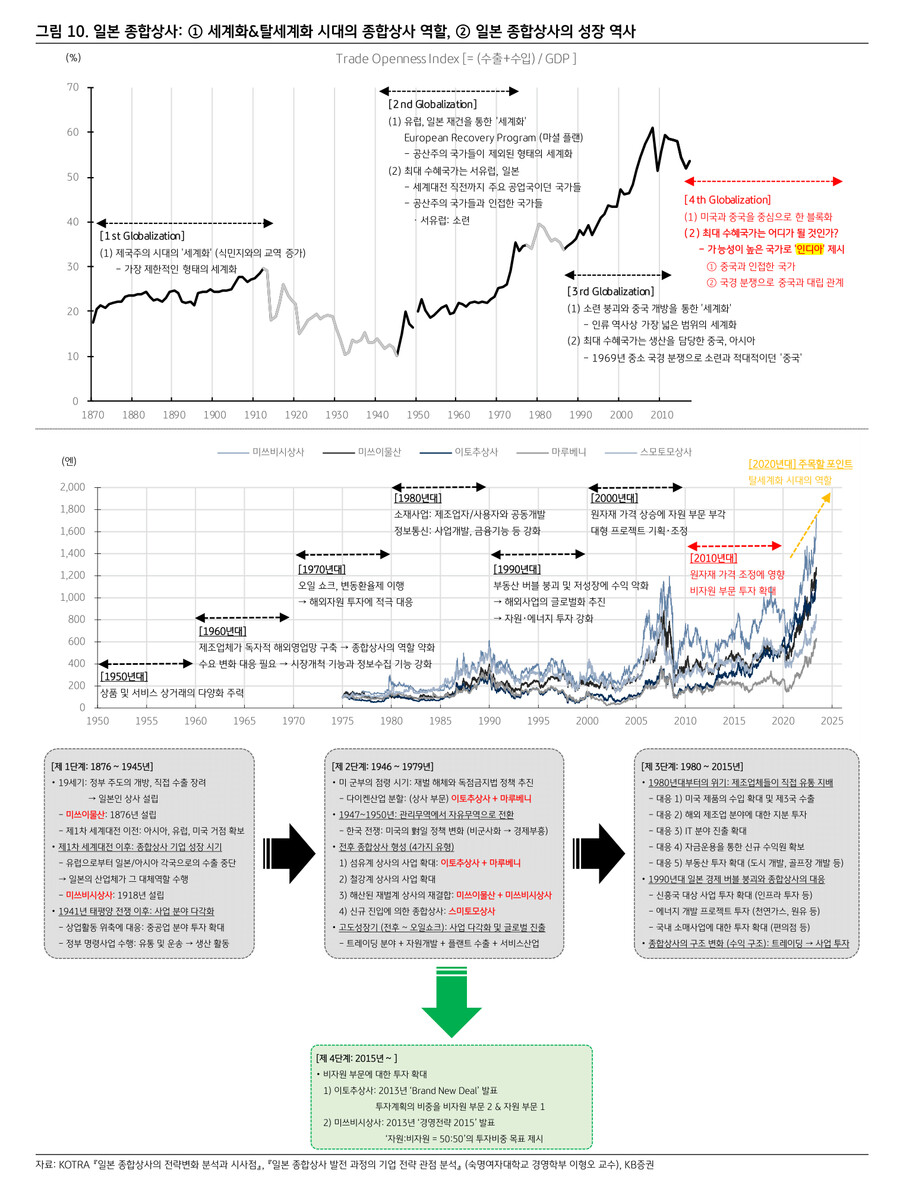

종합상사: 세계화 시대의 주역, but 그 변화가 시작되는 것은 탈세계화 시대

‘종합상사 ≒ 수출을 대행하는 기업’라는 이미지 때문일까? 종합상사는 세계화 시대의 주역으로 여겨진다. 그런데 이러한 통념과는 반대로, KB증권은 탈세계화 시대에 종합상사의 역할이 부각되기 시작한다고 판단한다. 탈세계화 시대부터 역할이 부각되고 세계화 시대의 전반기에 주역으로서 역할을 한 후, 세계화 시대의 후반기에는 (비용 절감을 위해 수출입을 직접 담당하려는 제조업체들 때문에) 그 역할이 축소되는 것이다 (그림 10 – 마지막 페이지).

이유는 탈세계화 시대의 특징 2가지 때문이다.

- [탈세계화의 특징 ①] 글로벌 네트워크: 탈세계화 시대는 글로벌 네트워크가 붕괴되거나, 재편되는 과정이다. 과거에 수출입을 의존해오던 국가에 대한 비중을 낮추고, 새로운 국가와의 무역을 확대하는 것과 같은 변화가 나타나는 시기다. 이러한 시기에는 기존에 글로벌 네트워크를 구축해온 기업들의 역량이 부각될 수밖에 없다.

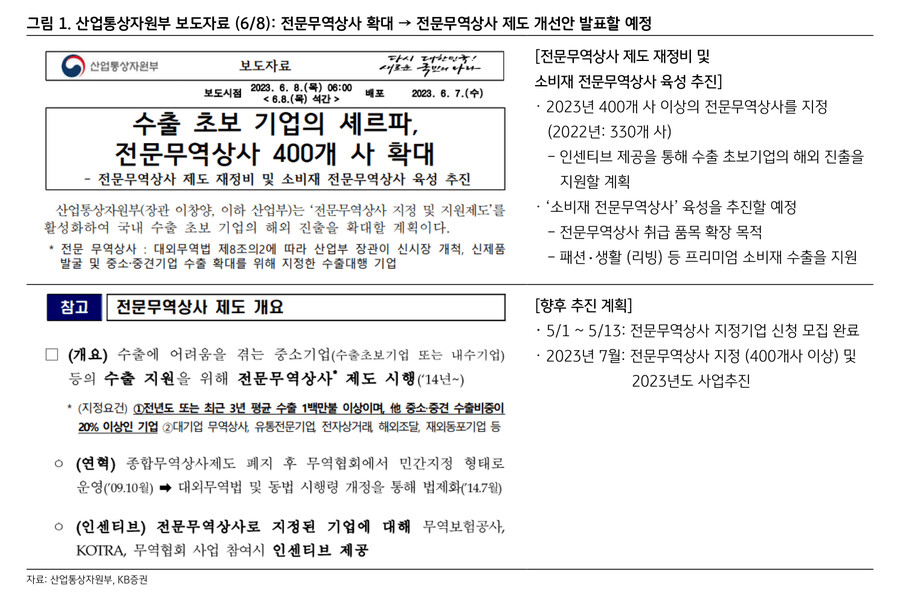

제조업체들이 새로운 국가와의 교역을 확대하기 위해서는 네트워크 역량을 갖춘 종합상사의 도움이 필요하기 때문이다. 이러한 관점에서 최근 주목한 것은 산업부가 발표한 ‘전문무역상사 제도 재정비 및 소비재 전문무역상사 육성 추진 (6/8)’이다<그림 1>. 중소・중견 기업에 해당하는 정책이긴 하지만, 무역상사의 비즈니스가 더 이상 필요 없어진 것이 아니냐는 생각에 전환이 필요함을 시사한다.

- [탈세계화의 특징 ②] 업스트림 (원자재): 탈세계화 시대의 또다른 문제는 업스트림 분야에서 부각된다. 쉽게 생각하면, 생산시설 (공장)은 중국에서 미국으로 옮길 수 있지만 광물 광산은 인도네시아/호주 등 지역에서 미국으로 옮길 수 없기 때문이다. 원자재 전반에 걸쳐 과거부터 진출해왔고, 관련한 비즈니스 경험을 축적해온 기업은 종합상사가 가장 대표적이다.

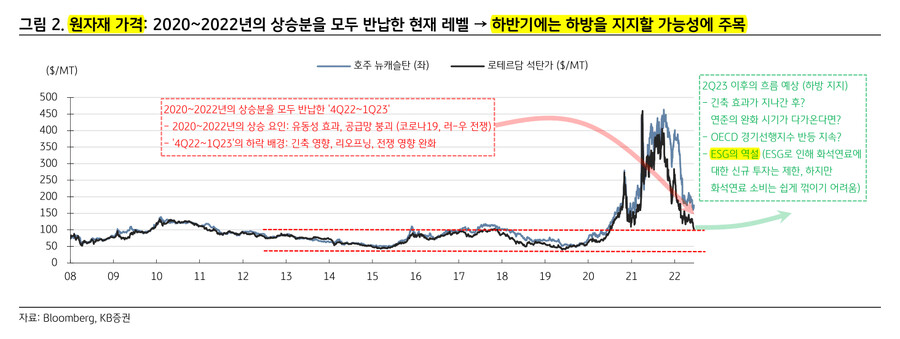

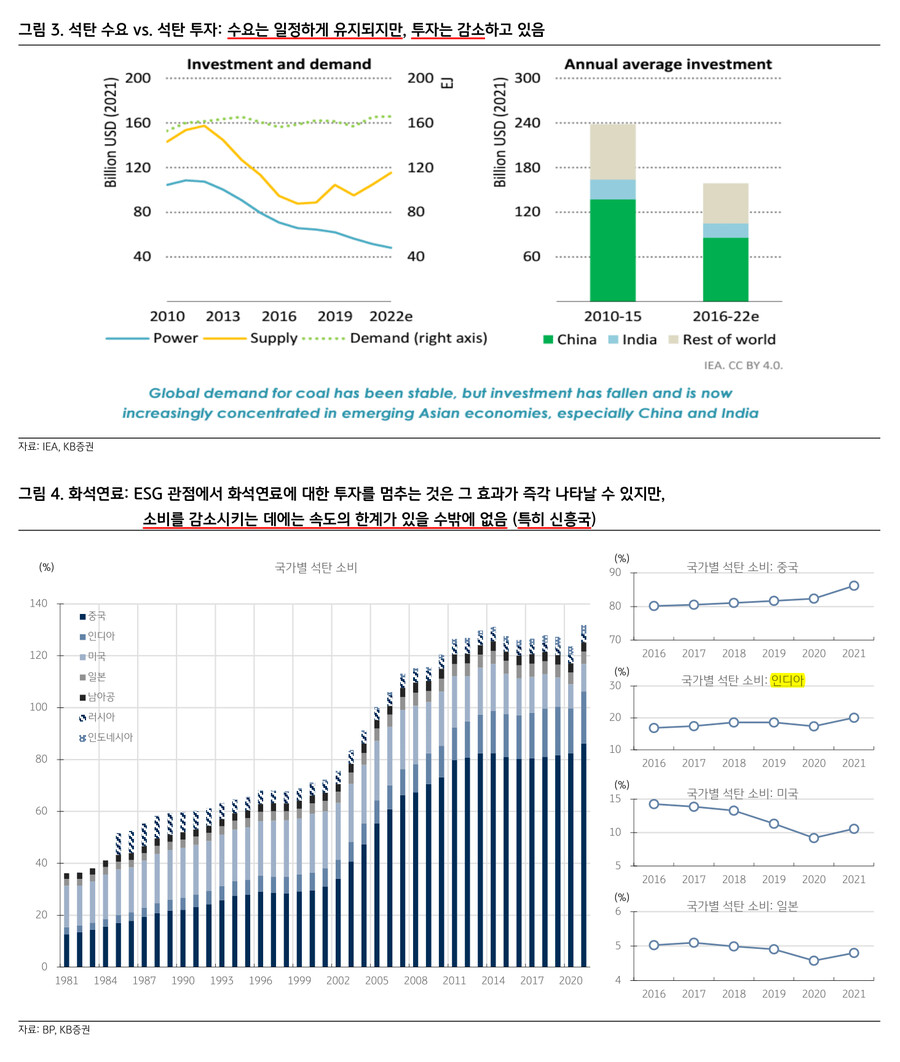

특히 업스트림 관련해서는 2가지 관점에서 하반기에 더욱 주목한다. 첫 번째는 원자재 내에서도 다각화를 하려는 노력이며, 과거의 원유/석탄에 의존하던 구조에서 벗어나 천연가스/배터리광물 (리튬, 니켈 등)로 다각화하는 것이다. 두 번째는 하반기 원자재 가격의 하방 지지 가능성 때문이다<그림 2~4>. OECD경기선행지수의 반등이 관찰되고 있으며, ESG 이슈로 인해 화석연료에 대한 추가 투자는 제한되지만 소비는 쉽게 중단되지 못하기 때문이다.

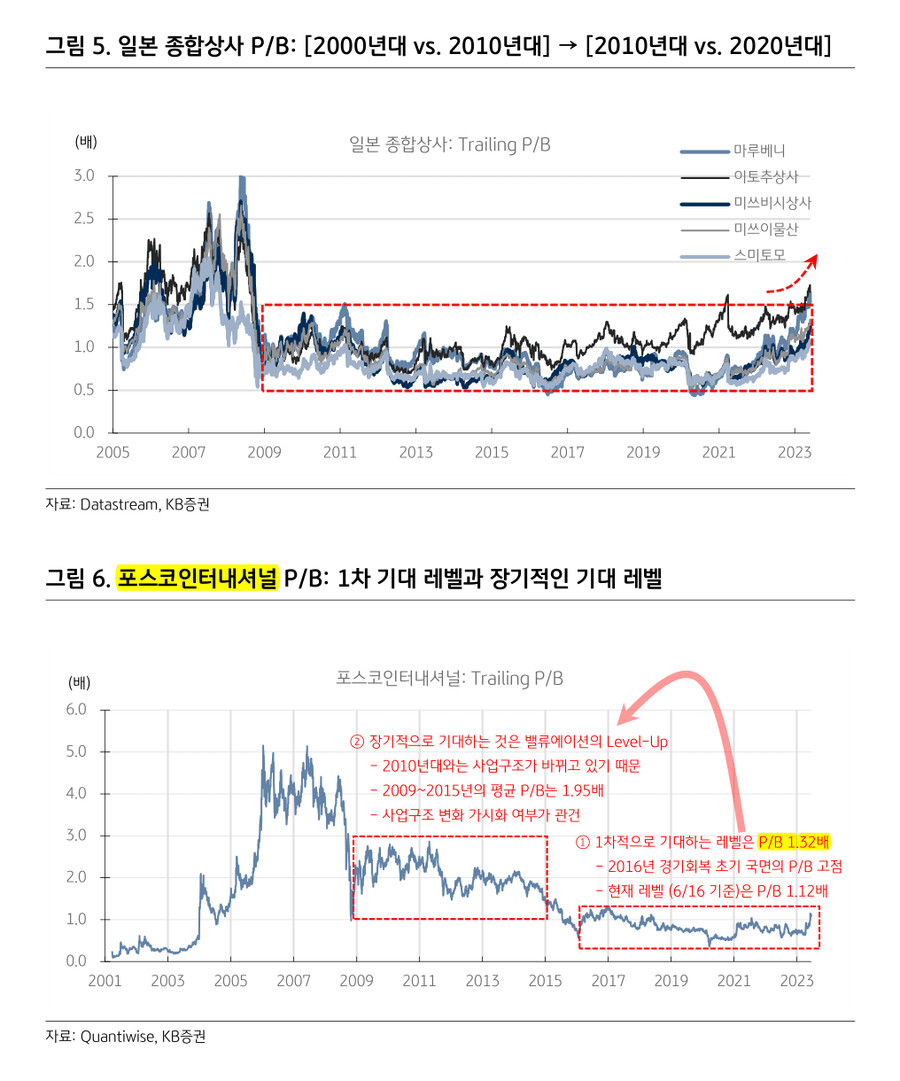

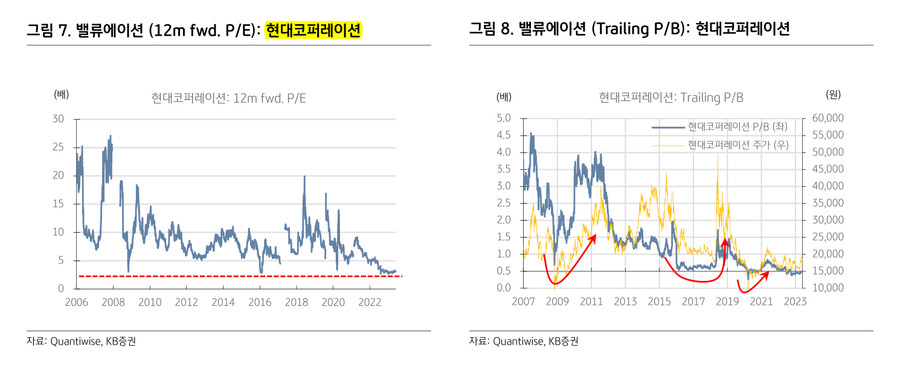

밸류에이션의 Level-Up 진행 중: [2000년대 vs. 2010년대] → [2010년대 vs. 2020년대]

종합상사 기업들의 밸류에이션은 원자재 슈퍼사이클 영향이 컸던 2000년대에는 높은 레벨을 유지했으나, 2010년대에는 원자재 가격의 장기 하락과 종합상사의 역할 축소 등의 문제가 겹치며 레벨이 낮아지게 됐다. 그런데 2010년대에 밸류에이션 레벨이 낮아지게 된 이유가 지금은 반전되고 있다.원자재 가격은 2010년대 후반과 같은 레벨까지 낮아지기 어려워 보이며, 공급망 재편과 함께 종합상사의 역할이 다시 부각되고 있기 때문이다. 게다가 이제 본격적으로 사업다각화를 추진하는 덕분에 2010년대와는 달라질 사업구조를 생각한다면, 2010년대의 밸류에이션을 지금 적용하는 것에 대해서는 의문을 가질 필요가 있겠다. 지금은 종합상사의 밸류에이션이 Level-Up 하는 과정이 진행되는 중이다 (그림 5, 6~9).

- KB증권 주식시황 Analyst 하인환 -

#종합상사 #포스코인터내셔널 #LX인터내셔널 #현대코퍼레이션