이은택의 그림으로 보는 전략

‘메모리 반도체’는 한국의 엔비디아가 될 수 있을까?

AI 기술이 현재 ‘범용기술’ 붐을 타고 있는 것이라면, 가장 현실적인 수혜주로 ‘엔비디아‘가 거론되는 것은 합리적이다 (5/25, 이그전-AI는 정말 혁명을 일으킬까?). 다만 이 과정에서 한국의 메모리 반도체도 수혜를 볼 수 있을까?

HBM 같은 얘기를 생략하더라도, 차선적인 대안은 될 수 있다. 어차피 두 기업의 ‘매출 증가율’은 같은 패턴을 보이고 있기 때문이다. 둘 다 ‘투자수요 (경기)’에 따라 움직인다.다만 추세적으로 성장하느냐, 성장이 정체된 채 경기사이클에 따라 움직이냐 차이가 있을 뿐이다.

탑다운에서 본 향후 반도체의 주가 방향

이그전은 4월 말 증시가 ‘실적장세’로 넘어감에 따라, ‘경기민감주 (IT소부장, 소재/산업재)’에 긍정적 의견을 가지고 있다. 반도체도 여기에 포함되는데, 특히 ‘반도체 후공정’을 주목한다 (3/30, 반도체 강국들의 생존전략과 ‘후공정 패키징’, 하인환).

과거 패턴을 본다면, 2분기 실적시즌엔 ‘숨 고르기’가 나타날 수 있다. ‘최악의 실적 발표 전후’엔 상승, ‘다음 실적 분기 전후’ 숨 고르기가 나타났던 과거 패턴을 단순히 따른다고 본다면 말이다. 다만 큰 폭의 언더퍼폼이 나타난 경우는 드물다.

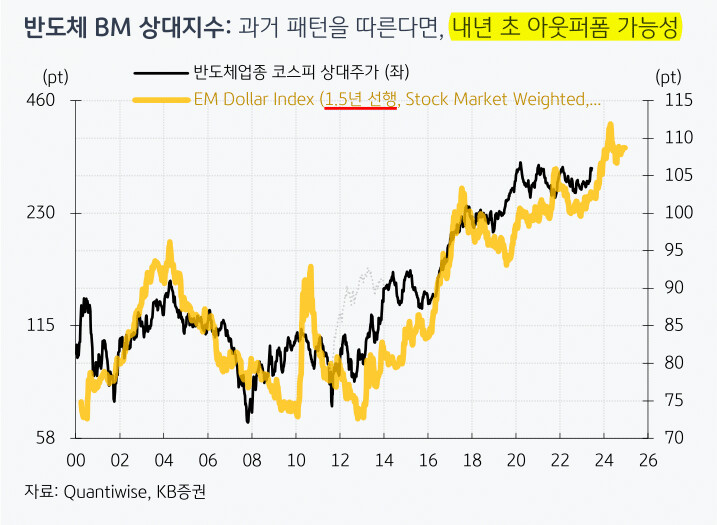

반도체 주가는 경기사이클이 꺾이기 2~3개 분기 전에 먼저 피크아웃 하는 경향이 있는데, 이런 점을 감안하더라도 내년 초까지는 강세 분위기가 이어질 수 있다고 본다.

세 줄 요약

1. 엔비디아와 메모리 반도체의 매출액 증가율 패턴은 같다. 다만 정도 차이로 인해 매출증가가 추세적인지 차이가 있다

2. 4월 말, 증시가 실적장세로 넘어감에 따라 경기민감주 (IT소부장, 산업재) 강세를 전망한다

3. 단순히 과거 패턴을 봤을 때, 여름엔 잠시 숨 고르기가 있을 수 있지만, 내년 초까진 상승 가능성이 있다

- KB증권 주식전략 이은택 -

#이그전 #반도체 #후공정 #NVDA #SK하이닉스 #HBM