이은택의 그림으로 보는 전략

‘투자 관련 경기민감주’ 강세와 실적장세 1국면

이그전은 ‘투자 관련 경기민감주 (IT/산업재)’를 선호하고 있다. 가장 기본적인 이유는 5월부터 ‘실적장세 1국면’이 시작되었다고 보고 있기 때문이다. 이 구간에서 강세를 보이는 것은 ‘경기민감주’이다.

경기민감주 중에서 선호도를 ‘투자>소비’로 여기는 이유는 이번 사이클에서 ‘제조업-서비스업 사이클’이 디커플링 되었기 때문이다. 제조업은 일찍 하락해서 먼저 반등하고 있다. 반면 서비스업은 뒤늦게 하락을 시작한 상태이다. 증시에서도 매를 먼저 맞았던 ‘투자’ 관련 업종의 반등이 더 빠를 것이다.

이미 급등한 산업재, 실적장세 1국면까진 가져가자

문제는 이미 단기간 급등했다는 것이다.

그럼에도 최소한 올해 말까지는 긍정적 의견을 가져갈 생각이다. ‘실적장세 1국면’에서 ‘경기민감주’ 주도가 중도에 바뀐 경우는 드물며, 이 국면은 연말쯤 끝날 것이기 때문이다.

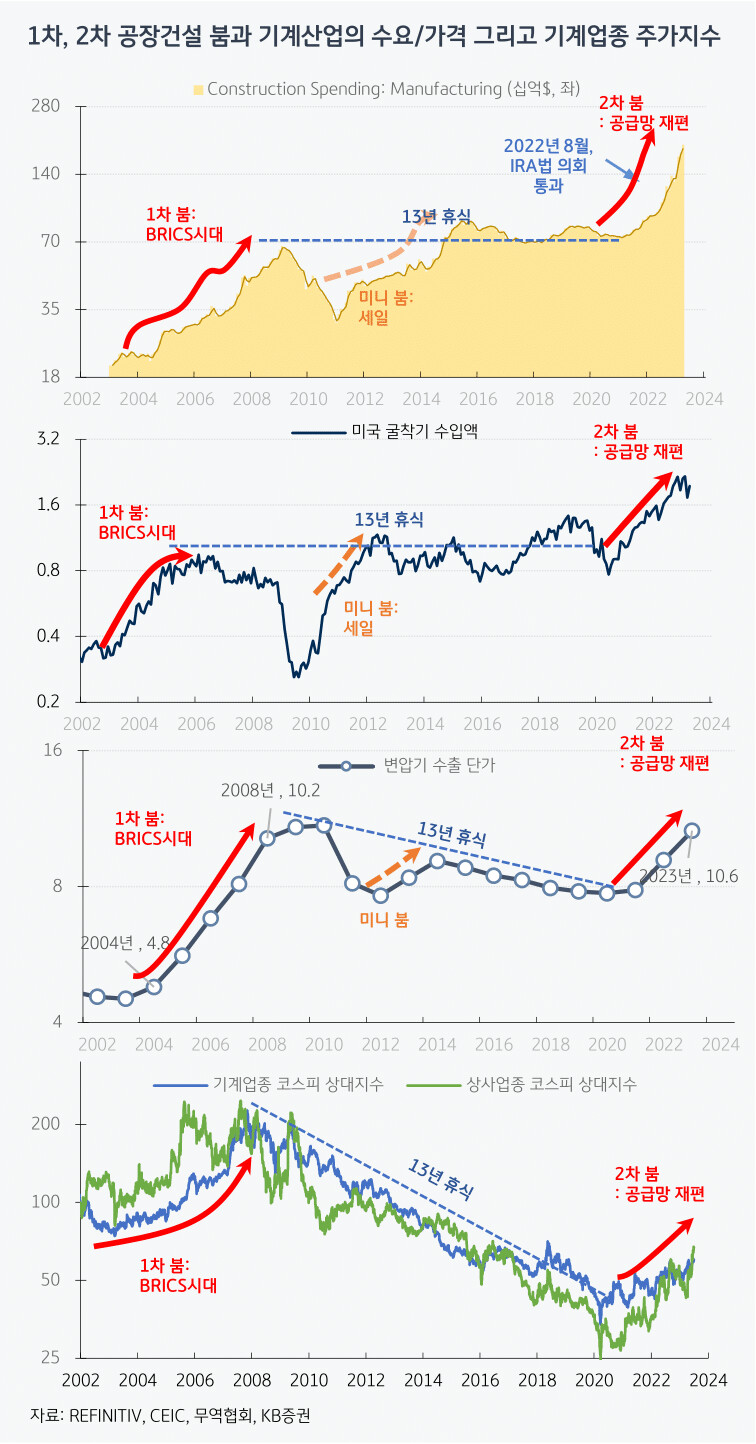

그리고 아래 차트들로 봐도 이번 사이클이 중장기로 진행될 가능성이 있어 보인다. 지금의 ‘생산시설 건설 붐‘은 2000년대 중반 ‘BRICS 시대’이후 13년 만에 나타나는 사이클이다.

1차 붐을 ‘세계화’가 이끌었다면, 지금은 ‘탈세계화 (공급망 재편)’가 이끌고 있다. 그리고 지금 미국, 인도, 중동 등 각지에서 동시다발적으로 추진되고 있는 ‘생산시설 투자’는 결국 ‘중복과잉투자’로 귀결될 것이며, 그 결과는 인플레로 나타날 것이다. 다만 후폭풍은 먼 미래의 일이고, 지금은 ‘중복 과잉투자’에서 나타나는 수혜를 노려야 할 시기이다.

지금의 투자 붐에서 체크해야 할 것은 ‘납기’이다. 정말 중복된 과잉수요가 폭발한다면, 기존 기계업체들이 기존 납기에 생산을 감당하지 못할 것이다. 그러면 기업들은 CAPEX를 해 놓고도 몇몇 기계의 공급 때문에 공장 운영이 늦어질 리스크에 처하게된다. 그러면 먼저 제품을 확보하기 위해 대량 주문으로 대응할 가능성이 있다. 팬데믹 때 봤던 ‘공급병목’ 현상이다. 만약 그럴 가능성이 있다면, 랠리는 ‘실적장세 2국면‘인 ‘주도주 랠리’ 시대의 주인공이 될 수도 있다.

세 줄 요약

1. ‘투자 관련 경기민감주 (산업재)’는 ‘실적장세 1국면’에서 항상 강한 퍼포먼스를 보여준다

2. 1국면이 마무리되는 연말까지는 산업재의 강세가 이어질 수 있다

3. 상황에 따라 ‘실적장세 2국면’의 ‘주도주 랠리’를 이끌 섹터가 될 가능성도 있다

- KB증권 주식전략 이은택 -