이은택의 그림으로 보는 전략

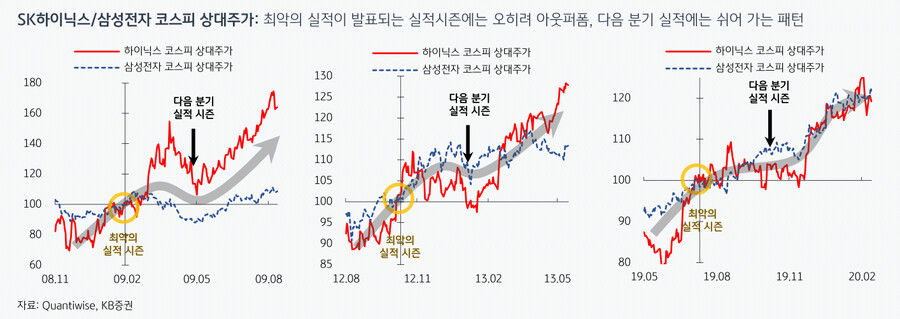

시장에서 나타나는 반도체 차익실현 욕구. 생각보단 조정이 크지 않을 수 있는 시점

6월 중순 이후 반도체 차익실현에 대한 질문이 부쩍 많아졌다.

탑다운 측면에서 보면 ‘쉬어가는 구간’에 들어와 있다고 생각한다. 일반적으로 ‘최악의 실적’이 발표되는 실적시즌 전후에는 오히려 반도체가 ‘아웃퍼폼’하고, 그 다음 분기 실적시즌 전후에는 쉬어 가는 모습을 보인다. 주가는 미리 올려놨는데, 정말 업황이 따라올 수 있을지 확인하고자 하는 투자자들의 욕구가 커지기 때문으로 풀이된다.

그런 측면에서 보면 지금은 반도체가 다소 쉬어갈 수 있는 구간이라 생각한다. 다만, 언더퍼폼의 폭이 크지 않았던 사례가 많고, 기업들의 실적 발표와 컨퍼런스 콜 이후 반등의 실마리를 풀어가는 경우가 많았다.

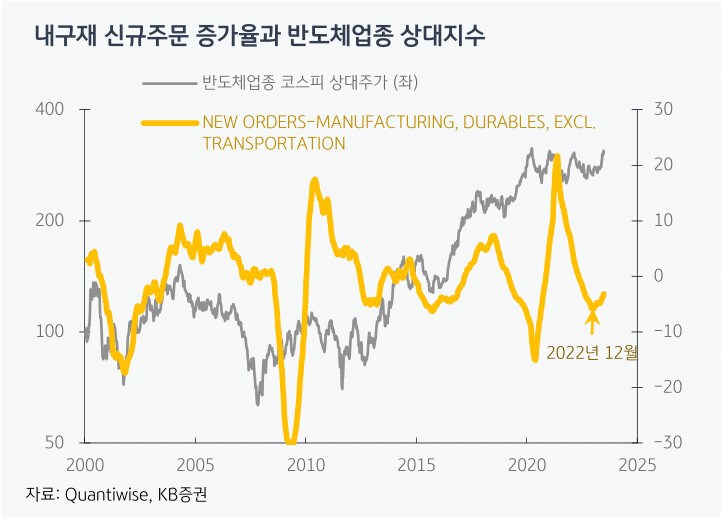

내구재주문 증가율 반등, 반도체 수요에 영향

중장기적으로 탑다운에서 반도체와 가장 관련이 깊은 데이터를 찾는다면, ‘미국 핵심 내구재 신규주문’을 꼽을 수 있다.

내구재는 ‘자본재 (투자/생산에 필요한 재화)’와 ‘내구소비재(IT기기 등)’를 포함한 것이다. 이는 반도체의 수요처와 매우 흡사하다. 그렇기 때문에 ‘핵심 내구재 신규주문 증가율’은 반도체 실적과 거의 일치한다.

핵심 내구재주문 증가율은 아직 마이너스 영역에 있지만, 작년 12월을 바닥으로 반등하고 있다. 반도체 주가의 반등 시점과도 일치한다. 따라서 탑다운에서도 장기적으로는 실적 개선의 여지가 확인된다.

반도체는 잠시 쉰 후 여름이 지나면서 반등을 노릴 수 있다.

세 줄 요약

1. 반도체는 최악의 실적이 발표되는 실적시즌에는 오히려 아웃퍼폼하고, 다음 분기 실적에는 쉬어 가는 패턴을 보인다

2. 다만 쉬어 가는 구간에서 언더퍼폼 폭이 크지 않았던 경우가 많고, 기업 컨콜 이후 반등의 실마리가 풀리는 경향을 보였다

3. 핵심 내구재 주문 증가율이 아직 마이너스 영역에 있지만, 12월 이후 반등했다는 것을 주목할 필요가 있다

- KB증권 주식전략 이은택 -