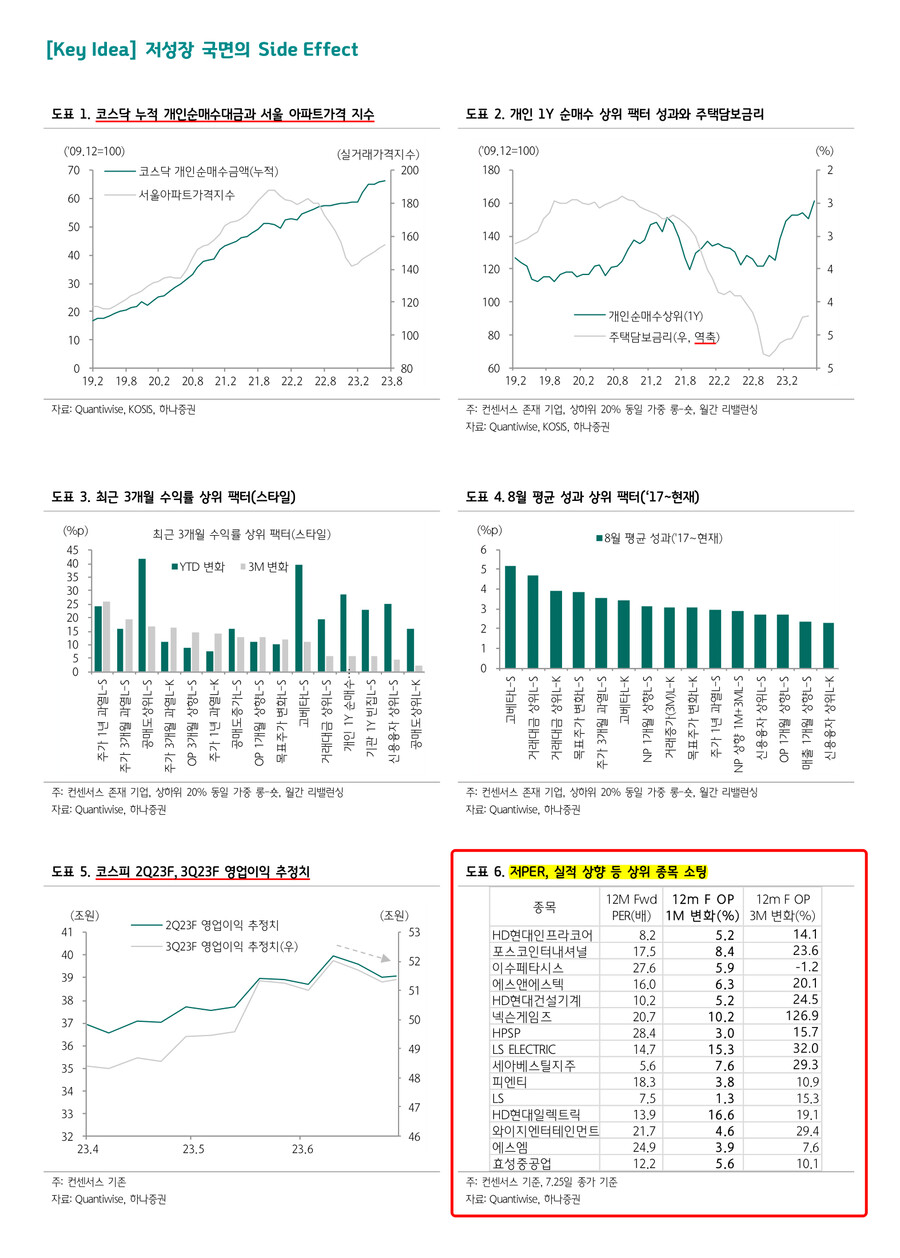

▲ 현재 유일한 액티브 투자자는 개인

- 시장별 투자주체 순매수 기준으로 봤을 때, 코스피 시장의 주인은 외인이고 코스닥의 주인은 개인. 올해 코스피 시장에서는 외인이 유일하게 +12.8조원을 순매수하고 있고, 코스닥 시장에서는 개인이 유일하게 +7.7조원을 순매수 중

- 여기에 투자 주체별 스킴을 굳이 정의하자면, 외인 및 기관은 여러 자산 중에 국내 주식은 설정 및 해지가 유용한 패시브 스킴이며, 개인들은 종목 및 업종, 테마 등을 위주로 하는 액티브 스킴

- 기관도 일부 액티브 스킴을 사용하기는 하지만, 지속적인 환매 대응으로 인해 그 기능 및 영향력이 감소한 상황

- 결국, 투자 주체 중 유일하게 종목 및 테마 베팅 등 액티브 스킴을 활용하는 수급은 개인, 이들의 종목별 영향력이 높은 것은 어찌 보면 당연

- 게다가, 금년 성장의 희소성으로 유니버스가 제한적이었던 점까지 고려하면, 현재 특정 종목의 강세 이유와 앞으로의 흐름까지 전망할 수 있을 것. 성장성을 보이는 새롭고 다양한 업종이 나타나기 전까지 이러한 양극화 시장은 지속될 수 밖에 없을 것으로 판단

- 또한, 위험선호도 확대도 이러한 개인의 영향력을 증폭시키고 있는 상황. 유동성의 양과 관련, 글로벌 위험선호 증가와 국내 서울 아파트가격 지수 상승세는 코스닥 개인 순매수와 개인 순매수 상위 팩터, 고베타 팩터 등의 상승과 궤를 같이 하는 중

▲ 통계적으로 8월 계절성, 최근 시장 성향과 매우 흡사

- 최근 시장 성향을 알아보기 위해 팩터별 성과를 보면, 최근 3개월 간 주가 과열 팩터, 공매도 상위 팩터, OP 3개월 상향 팩터, 고베타 팩터, 개인 1년 순매수 상위 팩터 등이 최상위 기록

- 이러한 시장 성향이 변화되기 위해서는 다음과 같이 세 가지가 필요할 것. 1) 위험선호 급감 (안전선호), 2) 새롭고 실체가 있는 성장 업종 (테마) 다수 출현, 3) 기관(연금 등) 순매수 전환 등. 그러나, 위의 시나리오들은 모두 당장 변화의 트리거가 부족하고 예측도 어려움

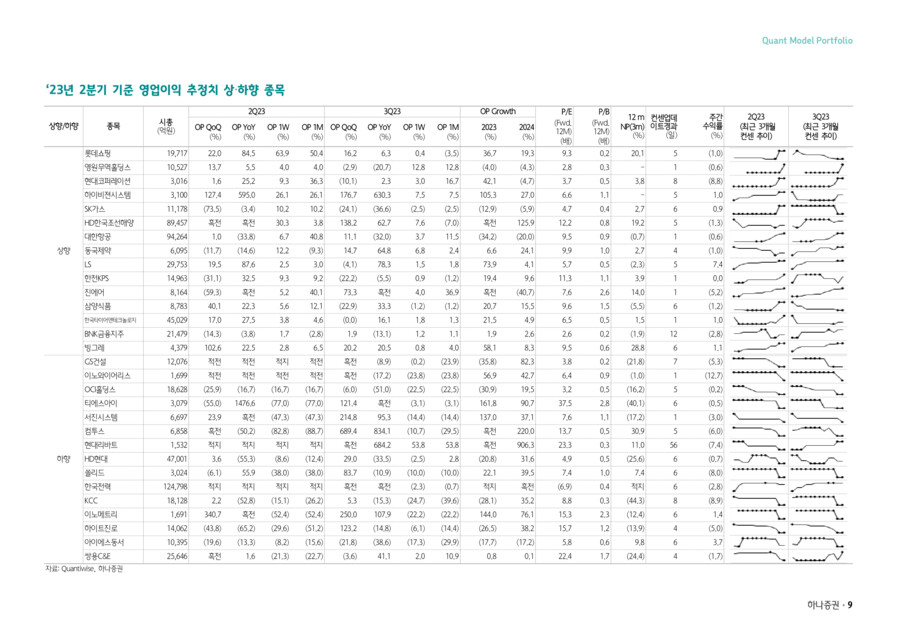

- 또한, 8월의 계절성 역시 최근 시장 성향과 비슷한 양극화 혹은 쏠림 현상이 관찰. 현재 성과가 높은 스타일(양극화 시장 성향 이용)과 실적, 저PER을 감안해 MP(모델 포트폴리오) 구성. 성장의 희소성 속에서 이유(실적 상향)있는 쏠림은 인정하는 컨셉. 다만, 주가의 과도한 정도는 저PER 팩터로 필터링 : HD현대인프라코어, 포스코인터내셔널, 이수페타시스, 에스앤에스텍, HD현대건설기계, 넥슨게임즈, HPSP, LS ELECTRIC, 세아베스틸지주, 피엔티, LS, HD현대일렉트릭, 와이지엔터테인먼트, 에스엠, 효성중공업

- 하나증권 퀀트 Analyst 이경수 -