■ 21주차 : 미중패권전쟁의 문맥 속의 연준

7월 FOMC에서 파월의 의미심장한 발언

→ 양적 긴축을 지속하면서 금리 인하를 할 수도 있음

① 양적 긴축 : 전세계의 유동성을 흡수하면서 부채 비율이 높은 국가(예 : 중국)에 타격을 줌 (↔ 양적 완화의 낙수 효과)

② 국소적 유동성 공급 : 미국 경제의 취약점을 보호 (예 : SVB 사태로 유동성 위기에 빠진 지역 은행에 BTFP 제공)

연준의 고금리 기조/양적 완화가 단순히 인플레만을 잡기 위한 것은 아닐 가능성

이런 맥락에서 개인 투자자가 조심해야 할 점은 부채

부채 비율이 지나치게 높은 국가/기업은 피하는 것이 좋음

개인의 삶에서도 지나친 대출은 피할 필요가 있음

2025년까지 근원 물가가 2%대로 내려오지 않을 것이라는 파월의 발언

→ 그 때까지는 고금리 기조를 유지하겠다는 의미

→ 물론 2025년까지 고금리를 유지하기는 어렵겠지만 시장의 기대와는 달리 연내 피보팅은 일어나지 않을 것 (내년 쯤?)

→ 각자 부채 리스크 관리를 철저히 해야

■ 22주차 : 미국 정부의 막대한 빚, 그리고 신용등급 강등

미국 정부의 국채 발행 확대 (1.85조 달러 = 2,400조 원)

연준의 양적 긴축을 감안하면 하반기에 필요한 국채 수요는 이보다 높을 가능성

여기에 더해 글로벌 신용평가사 피치의 미국 신용등급 강등도 국채 수급에 악영향

단기채의 경우 역레포 시장이라는 대체재가 있음 (단기채 금리 vs 역레포 금리)

문제는 장기채 발행 증가

장기채 발행은 주식을 포함한 금융 자산의 유동성을 축소시킬 수 있음

10년물 국채 금리는 상업용 부동산과 연동됨

→ 안그래도 부도율이 높아지던 상업용 부동산에 대한 압력 증가

30년물 국채 금리는 가계의 주택 담보 대출 금리에 큰 영향을 미침

→ 30년물 국채 금리 상승은 가계 소비를 위축시킬 수 있음

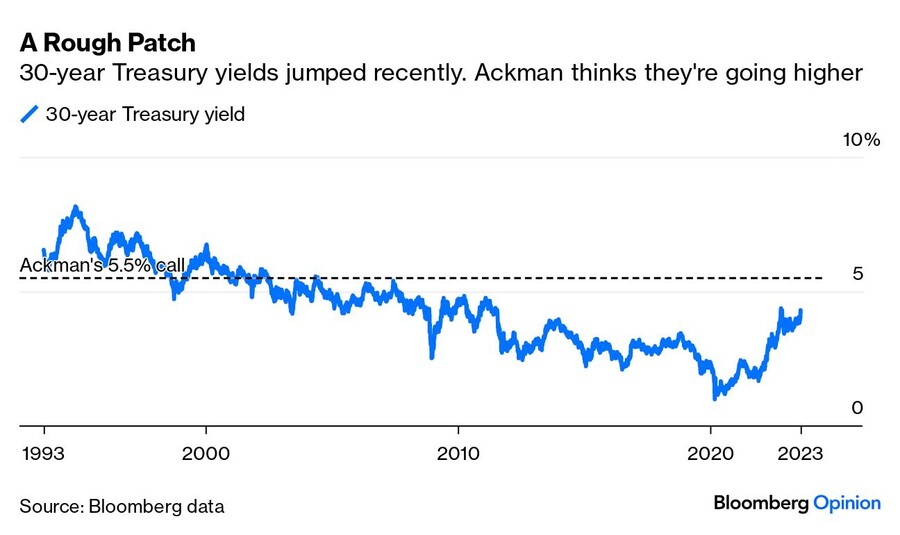

빌 애크먼 "30년물 국채 Short"

→ 장기 인플레 기대치를 3%로 가정하면 30년 국채 금리는 5.5%가 될 수 있음

→ 3% + 0.5% (실질 금리) + 2% (기간 프리미엄)

연준의 고민 : 미국채를 사줄 수요가 부족

만일 기저 효과로 인해 8월부터 인플레가 반등하면 시장의 장기 인플레 기대치가 올라갈 가능성

그렇게 되면 이미 수요 부족으로 상승하고 있는 장기채 금리가 더 올라갈 위험성

장기 국채 금리 상승으로 침체가 발생하면 역설적으로 미국 국채에 대한 수요가 증가하면서 장기 국채 금리가 다시 낮아짐

그래서 국채 금리가 오르면 연준은 약한 경기 침체의 필요성을 느낄 수도 있음

이런 경기 침체 상황에서 문제가 되는 건 미국 이외의 국가들

경기 침체 발생 → 해외에 있던 달러가 미국으로 유입 → 달러 강세 → 각국의 달러 표기 부채 이자 부담 증가

한국은 진퇴 양난의 상황

미국 장기 국채 금리 상승이 지속되면 유동성을 풀기 어려운 상황에 처할 것

→ 유동성을 풀면 원화 약세 가속화

→ 유동성을 안 풀면 경기 침체 압력 증가

→ 한국은행은 금리를 소폭 인상, 정부는 유동성을 풀면서 환율은 어느 정도 포기할 가능성

달러 정기 예금이 5%대이기 때문에 환율이 1200원대로 내려 갈 때마다 달러 정기 예금을 늘리고 있음

하반기 달러 변동성이 상승할 위험이 증가하고 있음

위기가 발생하면 그 양상에 따라 달러가 급락할 수 있는 위험(연준의 완화 정책)도 동시에 커지고 있어서 시장을 잘 모니터링해야 함

KOSPI 2600 이상에서 풋옵션 매수 (전체 자금의 1%~2% 정도)

골드 비중은 크게 늘릴 것

장기 국채 금리가 추가 상승하면 (실질 금리 상승으로) 골드가 하방 압력을 받아서 매수 기회가 생길 수도 (1800달러 대)

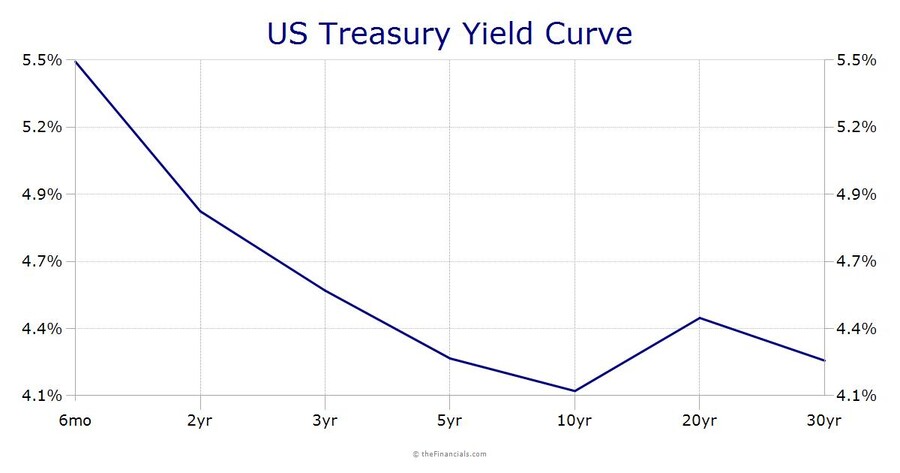

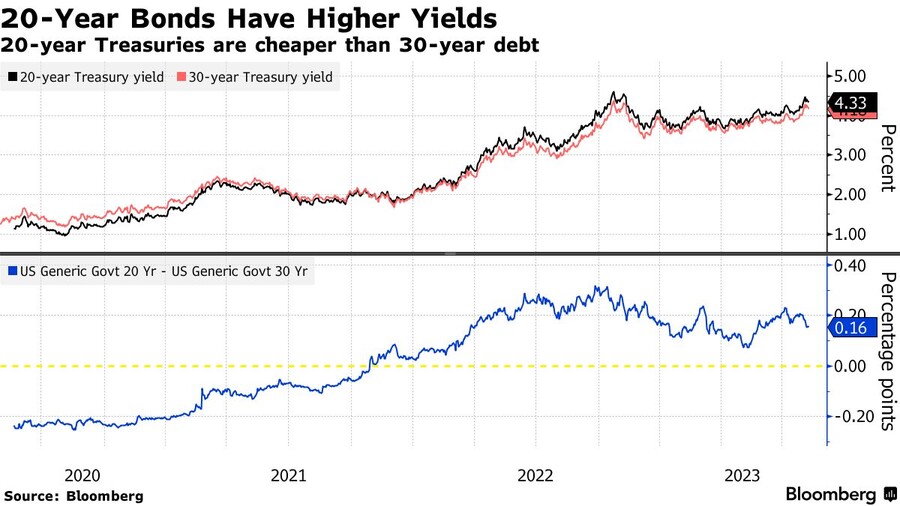

■ Yield Curve에서 20년물 국채에 대하여

20년물 국채 금리가 10년물/30년물에 비해 높은 이유

20년물 국채의 수요가 상대적으로 작기 때문

→ 10년물(상업용 부동산 등), 30년물(주택 담보 대출)과는 달리 직결되는 시장이 적음

1986년에 20년물 발행이 중단되었지만 팬데믹 직후에 재개

장기채 발행을 통해 역사상 최저 수준이었던 금리 상황을 lock-in하는 것이 유리했기 때문