반도체·디스플레이 등 제조 공정의 레이저·장비 개발 전문

고대역폭메모리(HBM) 수요 증가에 따른 성장성 돋보여

4분기부터 실적 본격 개선 전망…증권가, 목표가 잇따라 상향

편집자주 : 성공 투자를 꿈꾸는 개미 투자자 여러분. ‘내돈내산’ 주식, 얼마나 알고 투자하고 계신가요. 정제되지 않은 온갖 정보가 난무하는 온라인 환경에서 아시아경제는 개미 여러분들의 손과 발, 눈과 귀가 돼 기업에 대한 정확한 정보를 전해드리려고 합니다. 한 주 동안 금융정보 제공 업체인 에프앤가이드의 종목 조회 수 상위권에 오른 기업을 중심으로 기본적인 정보에서부터 협력사, 고객사, 투자사 등 연관 기업에 대한 분석까지 함께 전달합니다. 기업의 재무 상황과 실적 현황, 미래 가치까지 쉽게 풀어서 전하겠습니다. 이 주의 관심 종목, 이른바 ‘이 주의 관.종.’이라는 이름으로 매주 여러분을 찾아갑니다.

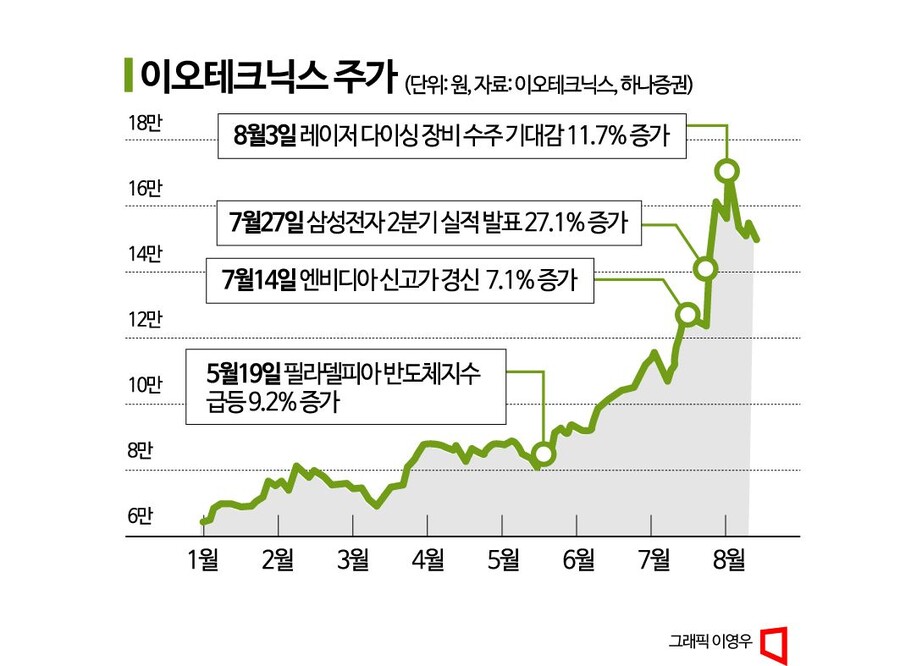

최근 이오테크닉스를 바라보는 투자자들의 시선이 사뭇 달라졌다. 실적 부진에도 요즘 뜨는 고대역폭메모리(HBM) 수요 증가에 따른 성장성이 기대되고 있어서다. 특히 지난 7월27일 삼성전자의 2분기 실적 발표 후 이오테크닉스의 주가는 종가 기준 27.1% 급등 마감했다. 삼성전자 HBM 수혜주로 주목을 받아서다. 이오테크닉스는 삼성전자 디램 익스포저가 많아 HBM 수혜를 가장 많이 받을 것으로 거론되는 종목이다.

반도체 장비 매출 50% 차지

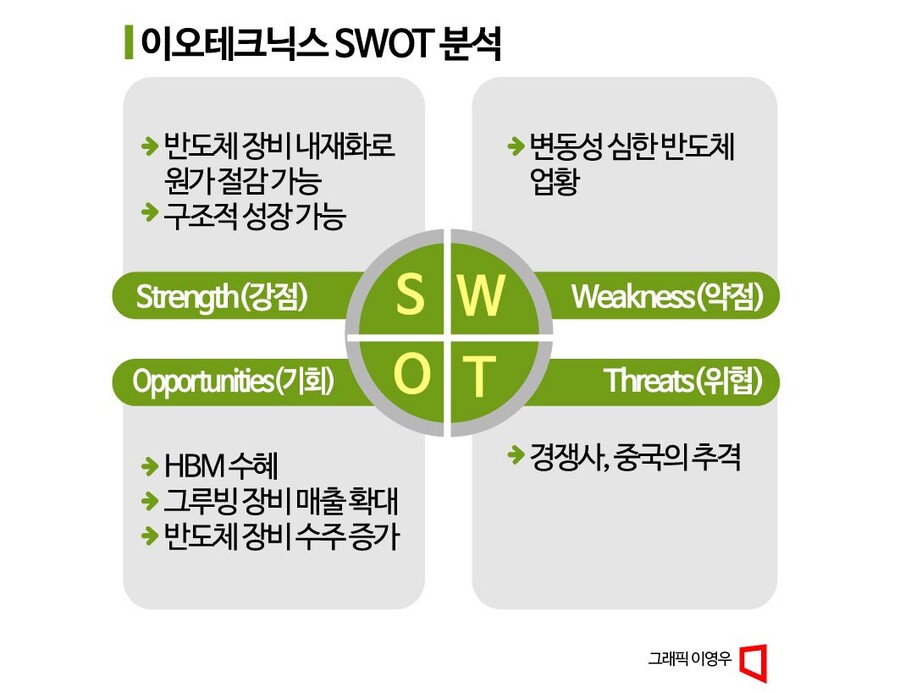

이오테크닉스는 반도체·디스플레이, 인쇄회로기판(PCB), 매크로(이차전지) 제조 공정에 사용되는 레이저·장비를 개발 생산하는 레이저 종합 전문 기업이다. 레이저 마킹(Marking) 분야에서는 국내에서 95%, 해외에서는 60~70%의 점유율을 보유한 1위 기업이다. 레이저 소스 등 원천기술을 바탕으로 레이저 응용 장비로 매출 분야를 확장 중이다.

반도체 장비가 매출 비중의 50% 이상을 차지한다. 이어 PCB, 디스플레이, 이차전지 순이다. 반도체 부문에서 마킹과 어닐링(Annealing) 장비가 캐시카우(Cash cow) 역할을 담당하고 있다. 레이저 마커(마킹)는 웨이퍼(Wafer), 패키지, PCB 등에 제조 업체와 제조일자 등을 표시하는 장비다.

다만 올해 감익이 불가피한 상황이다. 고객사인 메모리 업체와 외주 반도체 패키지·테스트(OSAT)의 생산량 감소가 불가피해 마킹 수요 역시 감소할 것으로 전망되기 때문이다. 그러나 레이저 어닐링 장비를 비롯한 각종 레이저 응용 장비의 매출은 늘어나고 있다. 특히 레이저 어닐링 장비는 수입에 의존하던 제품을 이오테크닉스가 대형 메모리 업체와 공동 연구개발로 국산화해 1ynm~1znm 디램 제조를 위해 해당 업체에 공급 중인 것으로 알려져 있다.

그루빙(Grooving) 및 스텔스 다이싱(Stealth Dicing) 장비로 새로운 성장도 꾀하고 있다. 또 반도체 매출 비중 대부분을 차지하는 마킹 및 어닐링 장비의 광원을 내재화했거나 내재화를 진행하고 있어 원가 절감 및 원재료 조달이 용이하다. PCB 부문에서는 Co2 드릴링(drilling) 장비가 캐시카우 역할을 하며, UV 드릴링으로 성장을 준비하고 있다.

삼성전자 HBM 수혜, 그루빙 매출 확대

이오테크닉스는 삼성전자에 레이저 어닐링 장비를 납품하고 있고, 스텔스 다이싱 장비는 시양산 테스트 중이다. 레이저 어닐링 장비는 디램 1Z nm 이하 공정에서 사용되는 장비이다. HBM3는 1Z nm, HBM3e는 1a nm 공정에서 생산될 것으로 예상한다. 1z nm 또는 1a nm공정 생산능력·설비투자(CAPA)가 확대될 경우 레이저 어닐링 장비 수요가 증가할 것으로 기대된다.

이오테크닉스는 삼성전자 디램용 레이저 스텔스 다이싱 장비 시양산 테스트를 진행 중이다. 오는 10월 시양산 테스트가 완료되면, 4분기에 수주 가능성이 있다. 그루빙 장비는 OSAT로 매출 확대가 기대된다. 지난해 기준으로 그루빙 장비 시장 규모는 약 4000억원으로 추정된다. 그중 이오테크닉스의 시장점유율은 20%까지 확대가 예상된다.

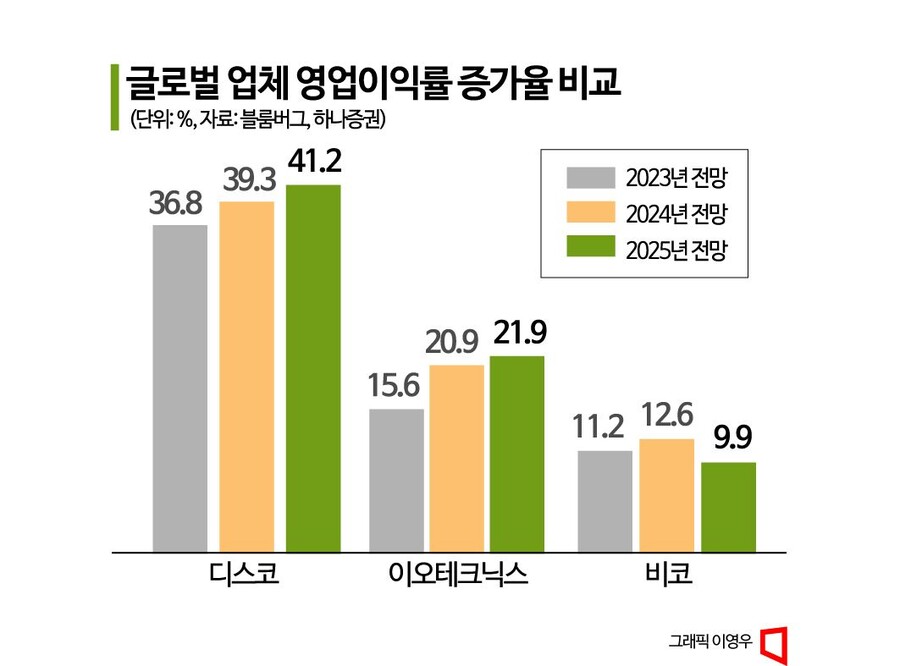

이 같은 수혜로 증권가는 이오테크닉스의 목표주가를 상향 조정했다. 하나증권은 목표주가를 기존 10만7000원에서 20만8000원으로 올려잡았다. 목표주가 산출 주당순이익(EPS)은 2024년 예상 EPS로 변경했고, 목표 주가수익비율(PER)은 글로벌 다이싱 장비 업체 디스코(Disco)와 레이저 어닐링 장비 업체 비코(Veeco)의 2024년 평균 RER 26배에 10% 할증을 적용했다. 변운지 하나증권 연구원은 "10% 할증을 적용한 이유는 HBM 생산능력 확대에 따른 어닐링 장비 매출 확대가 예상되고 2024년부터 레이저 장비(그루빙+스텔스) 매출 성장도 기대되기 때문"이라고 짚었다. 이오테크닉스는 해외 업체가 독점하던 레이저 그루빙 장비와 레이저 스텔스 다이싱 장비를 국산화했다. 레이저 장비(그루빙+스텔스) 시장 규모는 2022년 기준 약 5000억원으로 추정된다. 변 연구원은 "이오테크닉스는 2024년 레이저 장비(그루빙+스텔스) 매출만 연간 700억원 이상 달성할 것"이라고 내다봤다.

하이투자증권도 이오테크닉스 목표주가를 11만원에서 13만6000원으로 상향했다. 송명섭 하이투자증권 연구원은 HBM 수혜는 아직 미미하나 향후 증가 가능성을 긍정적으로 해석했다. 송명섭 연구원은 "부진한 실적에도 주가가 최근 크게 오른 것은 반도체 업황 회복 전망과 함께 이오테크닉스의 UV 드릴러가 HBM 성장에 따른 수혜를 입을 수 있다는 기대 때문으로 보인다"고 해석했다. 이어 "현재 최대 식각장비 업체가 독점 중인 HBM용 TSV 홀(Hole) 형성 장비를 개발 중이며, 이에 성공하면 2025년부터는 국산화에 따른 매출 발생도 기대할 수 있을 것으로 판단된다"고 분석했다.

실적 부진 속 성장성 조명

증권가는 이오테크닉스의 실적 부진이 3분기까지 이어질 것으로 예상하지만, 이후 성장성은 높게 평가한다. 하이투자증권은 이오테크닉스의 3분기 매출과 영업이익이 각각 직전 분기와 유사한 845억원과 100억원(영업이익률 11.8%)을 기록할 것으로 예상했다. 상반기와 마찬가지로 이익률이 높은 주력 제품 및 관련 부품과 소재 매출 비중이 낮은 수준을 유지할 것으로 판단했다.

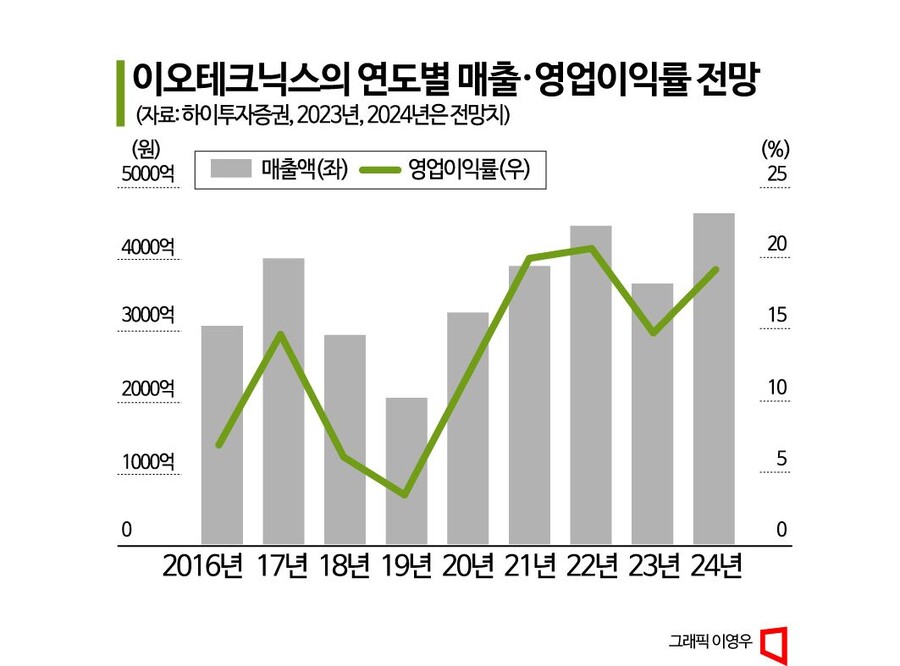

다만 전년 동기 대비 부진한 실적은 3분기까지 이어지다 4분기부터 반도체 업황 회복, 반도체 장비 수주 증가, 8.6 세대 라인발 디스플레이 장비 수주 등에 따라 실적 개선이 시작될 것으로 전망했다. 올해 매출과 영업이익은 전년 대비 각각 18%, 42% 감소하는 3669억원과 537억원을 기록할 것으로 전망했다.

성장성을 높게 보는 이유는 반도체 장비 수주 증가에 기인한다. 우선 어닐링 장비의 실적은 최대 고객사의 공정 전환과 반도체 업황 회복에 더해 자체 레이저 소스 채택에 따른 장비 가격 및 이익률 상승에 따라 내년부터 상승세가 재개될 전망이다. 또 올해 말에는 OSTA 업체들과 국내 최대 고객사로부터 그루빙, 스텔스 다이싱 등의 장비 수주가 증가할 것으로 기대된다. UV 드릴러 부문도 내년 상반기에 주요 국내 고객사들로부터 발주가 본격화될 것으로 보인다. 그간 매출 정체 상태에 있던 디스플레이 장비 부문에서도 고객사들의 8.6 세대 투자가 시작됨에 따라 내년에는 올해 대비 35%가량의 매출 증가가 예상된다. 송명섭 연구원은 "이오테크닉스 장비들의 성장성 유지에 따라 내년 매출과 영업이익은 올해 대비 각각 27%, 67% 증가하는 4644억원과 896억원에 이를 것으로 추정된다"고 내다봤다.

김민철 교보증권 연구원은 "이오테크닉스의 장비는 반도체 선단 공정 및 시스템 반도체용 차세대 패키징(Advanced PKG)에 사용되는 장비군으로, 반도체 첨단화에 따른 구조적 성장이 예상된다"면서 "마킹 및 Co2 드릴링은 반도체 패키지의 칩렛구조 확산에 따른 성장이 전망되며, 어닐링은 반도체 패턴의 미세화에 따라 구조적 성장이 전망된다"고 말했다. 김록호 하나증권 연구원은 "이오테크닉스의 2023년 실적 부진은 이미 주가에 반영됐다고 판단한다"면서 "실적 하향보다 향후 신규 장비 수주에 주목해야 한다"고 강조했다. 신규 장비인 그루빙과 스텔스 다이싱 및 부문에서 기존에 없던 새로운 매출 발생에 대한 기대감이 유지돼서다.

한편 반도체 업황에 따른 회사 매출 영향은 약점이다. 상반기 실적 감소의 주요 원인이 반도체 후공정(OSAT 및 IDM 등) 투자가 위축되면서 캐시카우 역할을 하는 마커의 수요 부진 영향이 컸다. 김민철 연구원은 "이오테크닉스의 마커는 글로벌 시장의 70%를 점유하고 있어 반도체 업황과 상관관계가 높다"면서 "다만 전공정용 어닐링 장비 수요는 양호할 것으로 판단된다"고 짚었다. 어닐링 장비는 선단공정에서 수율을 향상시키는 목적으로 사용되는 장비로, 선단공정용 장비 수요는 안정적일 것으로 보고 있다. 고객사가 감산할 경우에도 선단공정의 감산은 제한적이며, 어닐링 보완투자(Tech Migration : 자연적 감산)시에도 사용하는 것으로 추정된다.