★ Summary ★

[글로벌] 신흥국 이익모멘텀 둔화. 경기소비재/IT(선진국)/에너지↑

[한국] 이익모멘텀 정체. 반도체/보험/에너지/호텔,레저↑

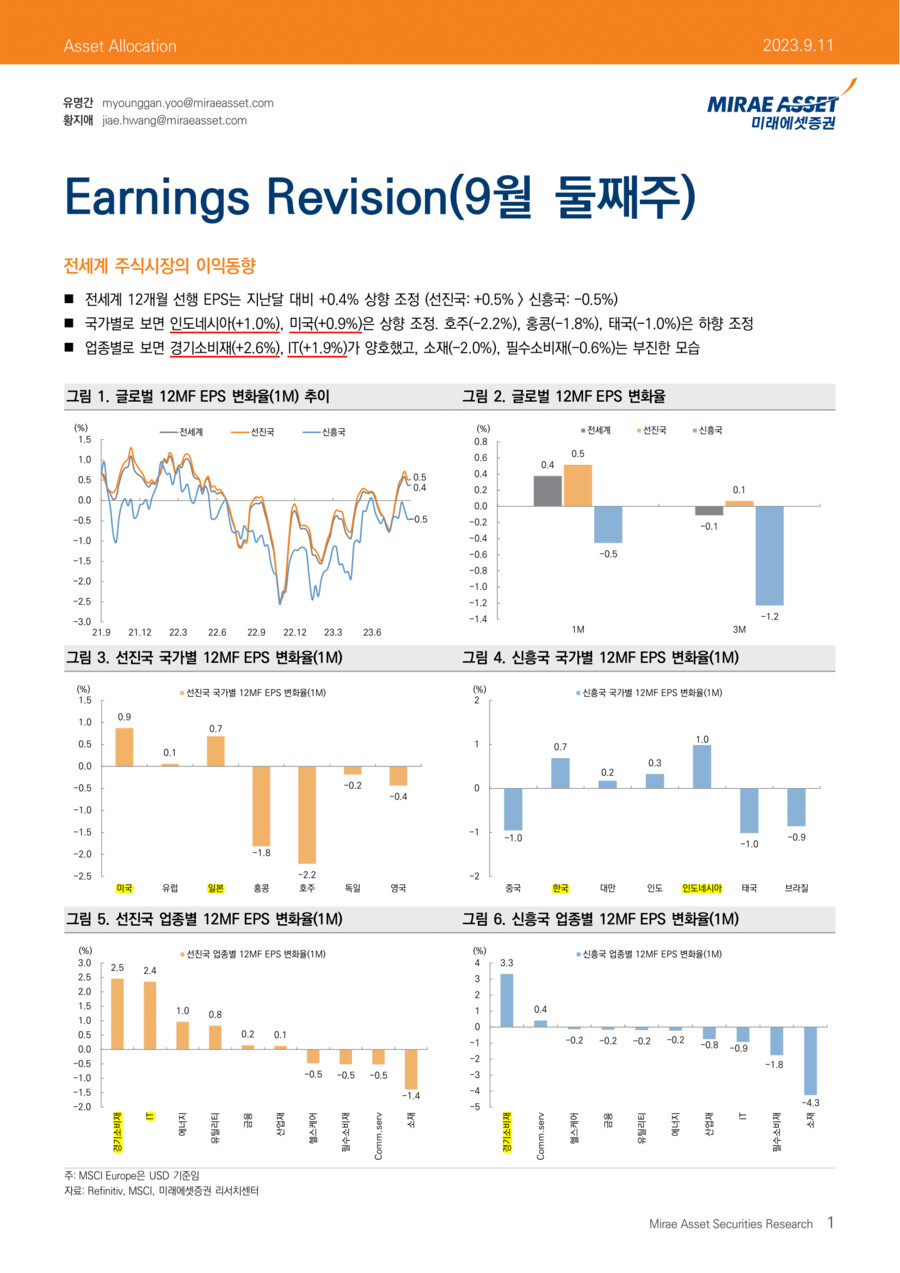

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: +0.4%(DM: +0.5% > EM: -0.5%)

* 컨센서스 상향 국가(1M)

: 인니(+1.0%), 미국(+0.9%), 일본(+0.7%)

* 컨센서스 하향 국가(1M)

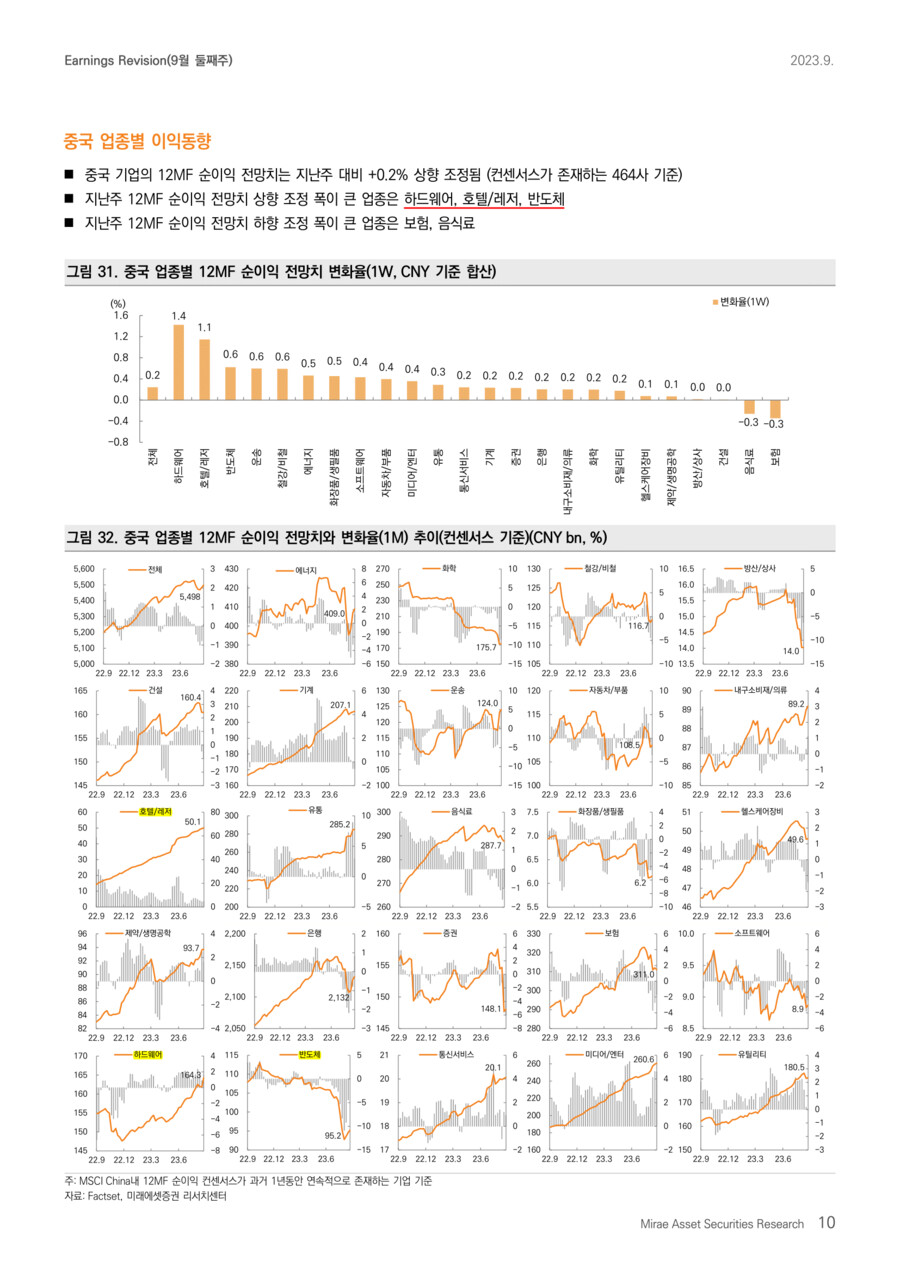

: 호주(-2.2%), 홍콩(-1.8%), 중국(-1.0%)

* 컨센서스 상향 업종(1M, DM+EM)

: 경기소비재(+2.6%), IT(+2.4%, DM), 에너지(+0.8%)

* 컨센서스 하향 업종(1M, DM+EM)

: 소재(-2.0%), IT(-0.9%, EM), 필수소비재(-0.6%), 헬스케어(-0.5%)

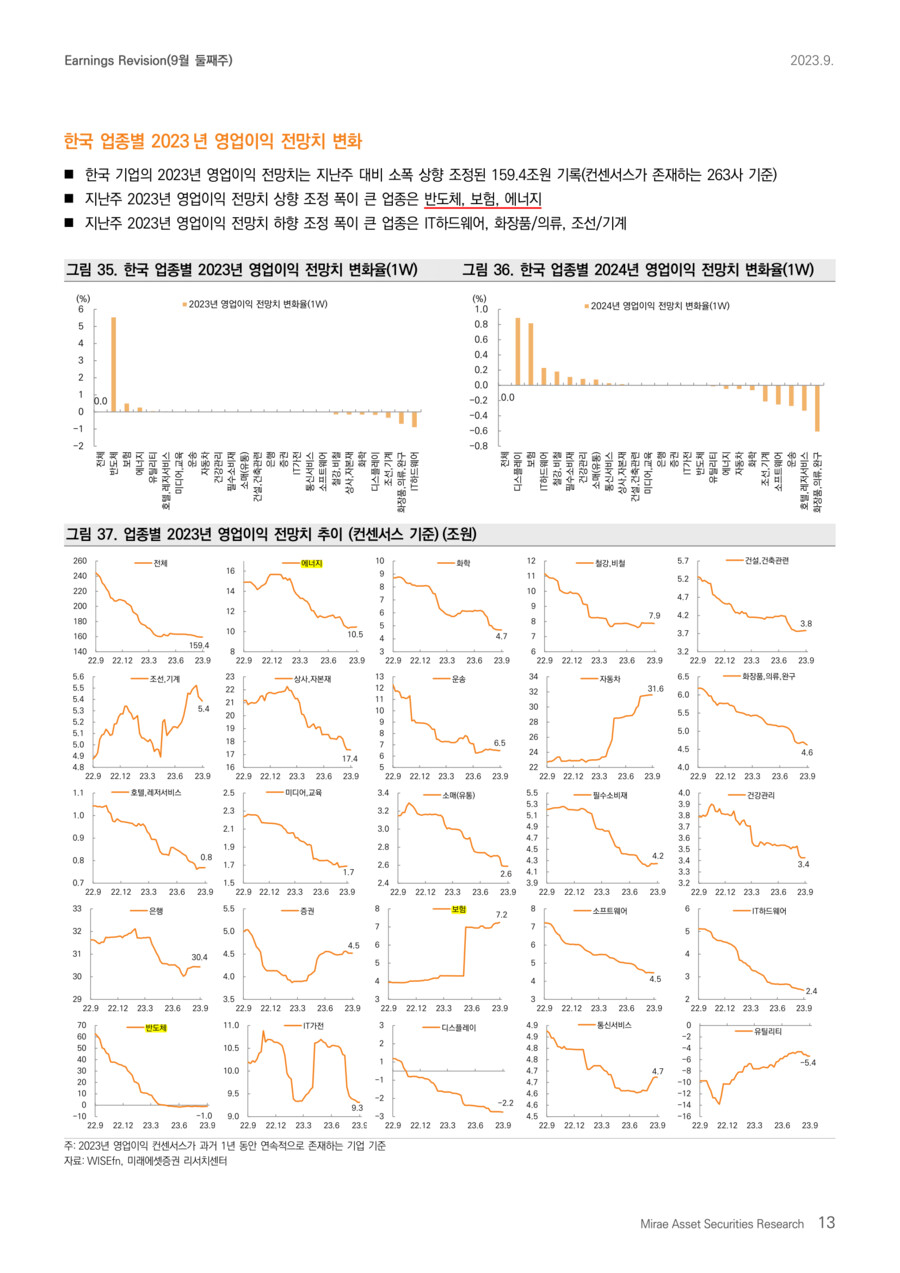

■ 국내 이익동향 및 밸류에이션

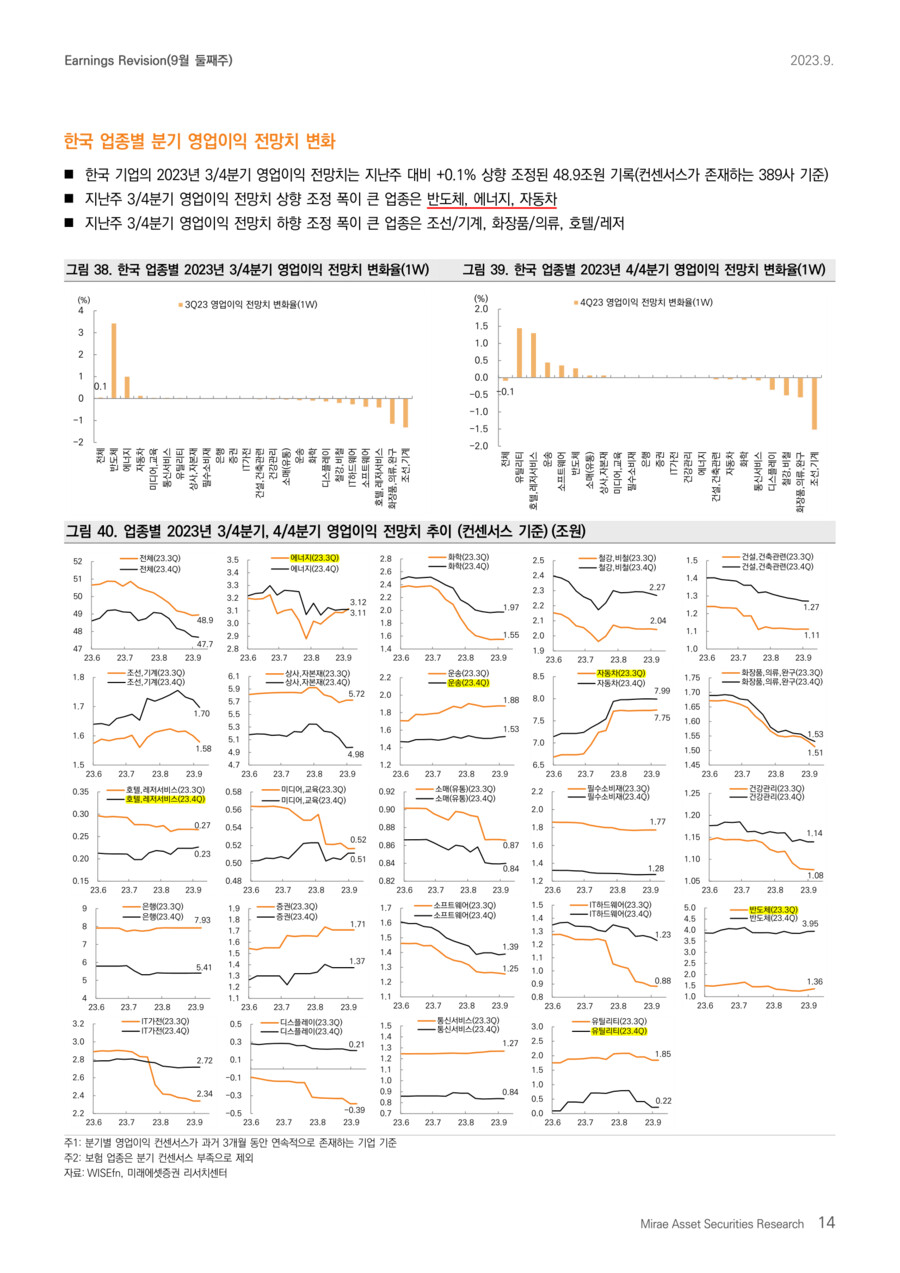

* 3Q23 영업이익 컨센서스 변화

: +0.1%(1W), -1.4%(1M)

* 2023년 영업이익 컨센서스 변화

: -0.0%(1W), -1.1%(1M)

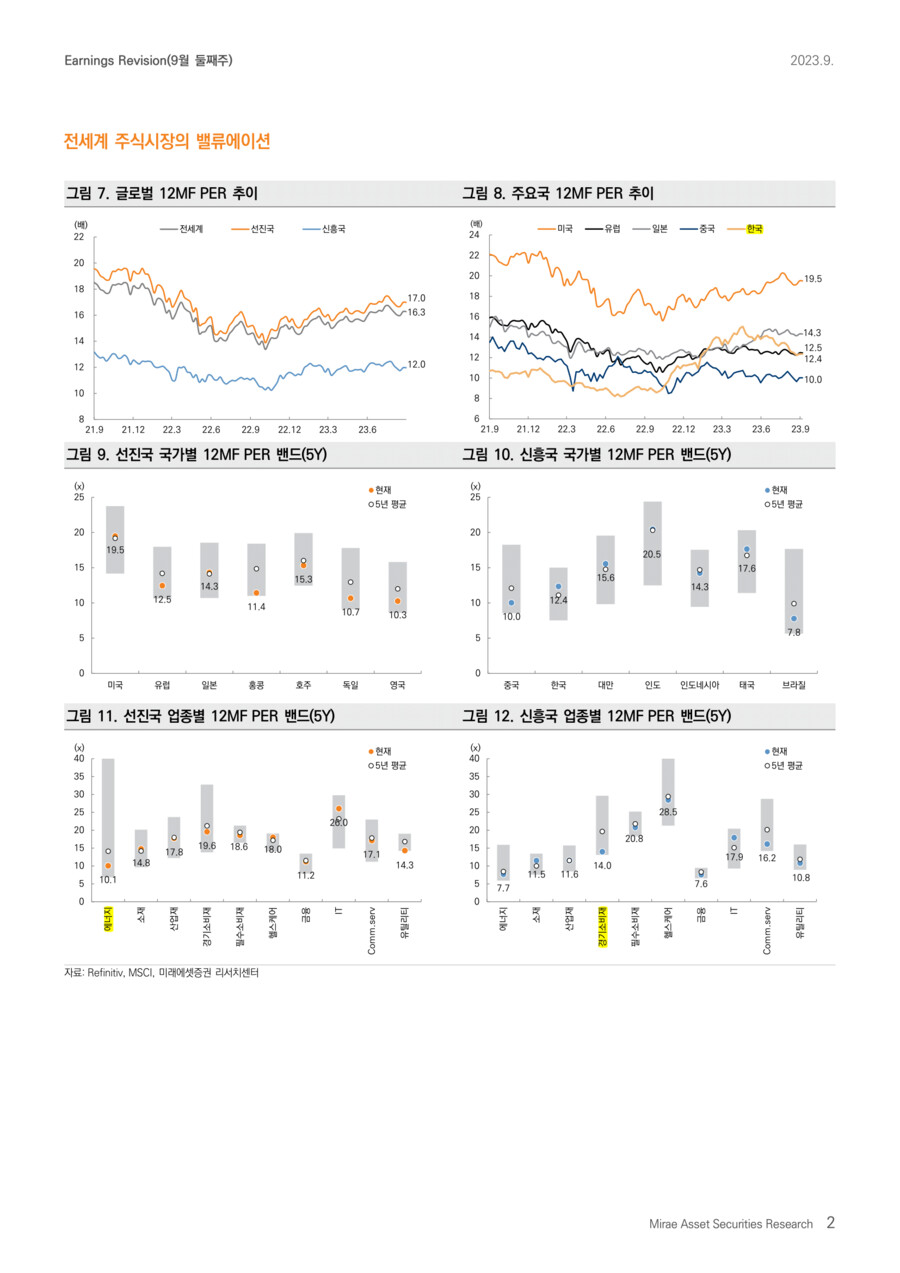

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 10.6배, 0.92배

■ 국내 업종별 이익동향(23년 영업이익 1W 변화율)

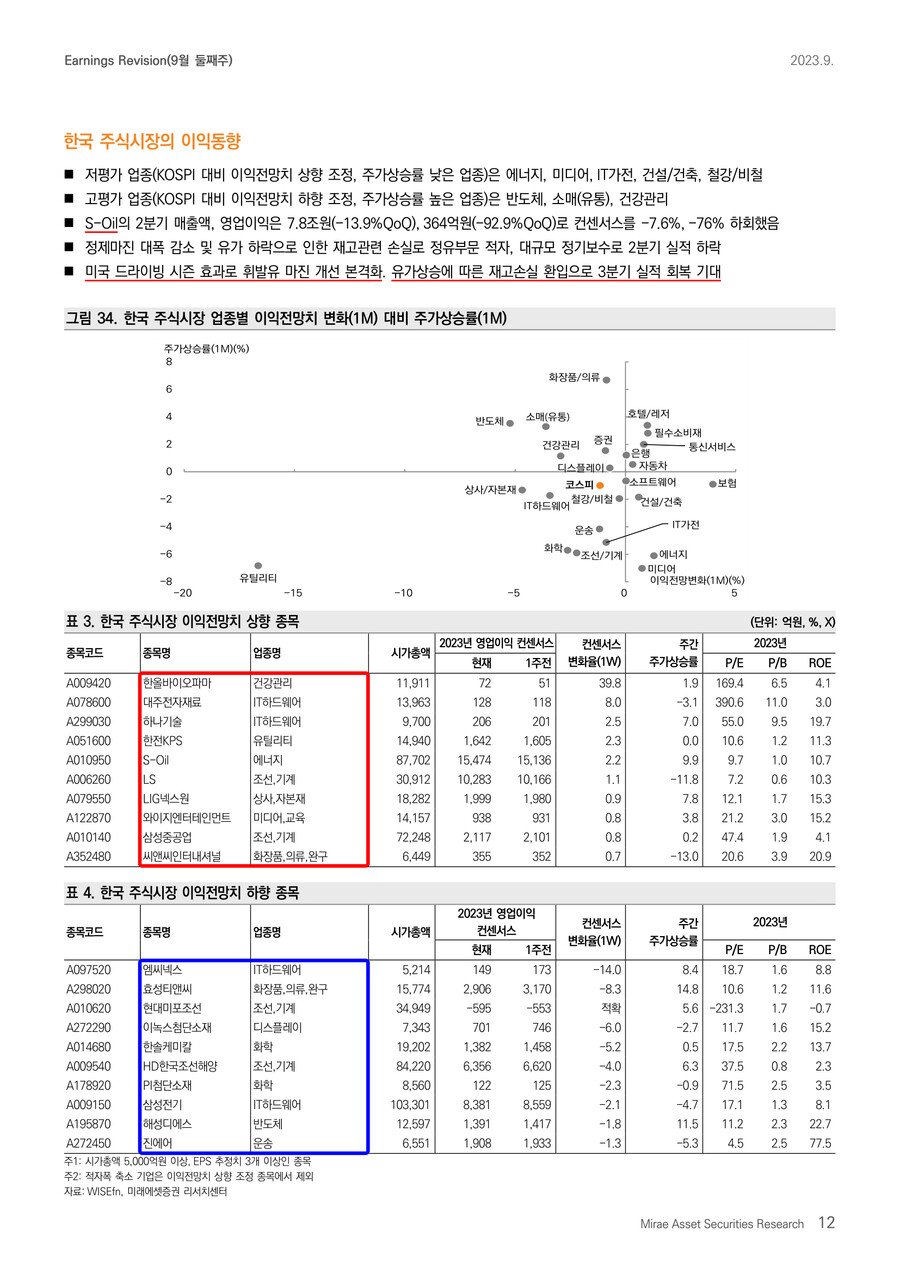

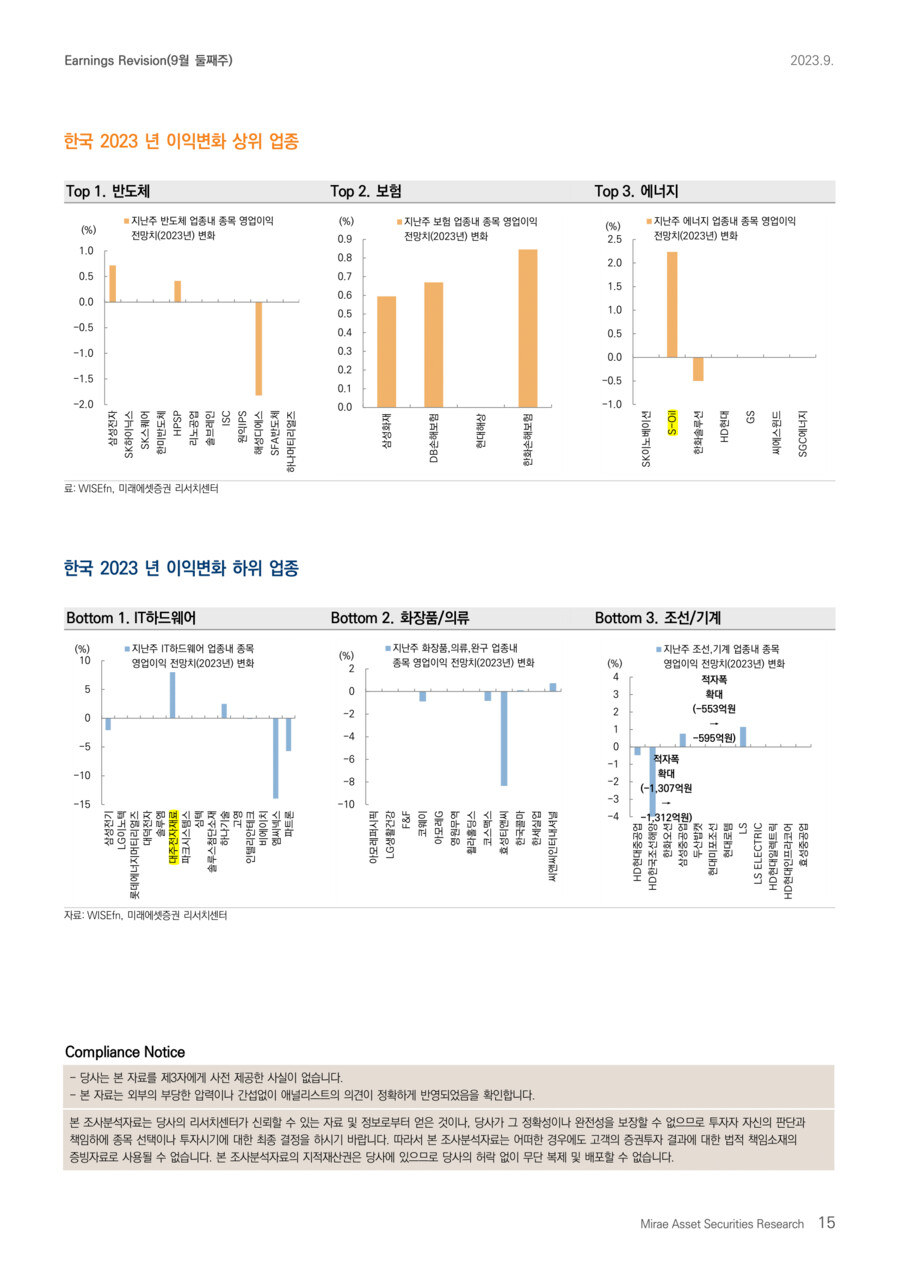

▶️컨센서스 상향 업종: 반도체, 보험, 에너지, 유틸리티, 호텔/레저

① 반도체(적자폭 축소, 23년 영업이익 1W 변화율)

*삼성전자(+0.7%)는 9월 DRAM 가격 반등 기대로 이익전망치↑. 생산방식 강점으로 HBM 점유율 확대 예상

*HPSP(+0.4%)는 높은 수익성 유지로 하반기에도 양호한 실적이 기대

② 보험(+0.5%)

*한화손해보험(+0.8%)은 자동차보험 실적 회복 기대

*DB손해보험(+0.7%), 삼성화재(+0.5%)는 보장성 신계약 판매 호조로 실적 개선 지속 전망

③ 에너지(+0.3%)

*S-Oil(+2.2%)은 유가 및 정제마진 상승으로 3분기 호실적 전망

*반면, 한화솔루션(-0.5%)은 태양광 부문 가이던스 하향 및 화학 부진 지속으로 이익전망치↓

* 유틸리티(+0.1%, 한전KPS), 호텔/레저(+0.1%, GKL) 상향 조정

▶️컨센서스 하향 업종: IT하드웨어, 화장품/의류, 조선/기계, 화학, 지주

① IT하드웨어(-0.9%, 23년 영업이익 1W 변화율)

*삼성전기(-2.1%)는 스마트폰 등 IT 기기 수요 둔화로 이익전망치↓

*엠씨넥스(-14.0%), 파트론(-5.7%)은 스마트폰 수요 둔화 반영

② 화장품/의류(-0.7%)

*효성티앤씨(-8.3%)는 중국 스판덱스 수급 악화 및 가격 하락으로 이익전망치↓

*코웨이(-0.9%)는 말레이시아 매출 및 수익성 하락을 반영

*씨앤씨인터내셔널(+0.7%)은 색조 제품 수요 증가 및 미국 고객사 수주 증가로 높은 외형 성장 전망

③ 조선/기계(-0.4%)

*HD한국조선해양(-4.0%), 현대미포조선(적자폭 확대) 등은 신규 커버리지에 따른 이익전망치 변동임. 수주 확대에 따른 실적 개선 기대

*반면, LS(+1.1%)는 LS ELECTRIC(전력인프라 투자 확대 수헤), LS엠앤엠 실적 개선을 반영

* 화학(-0.2%, 한솔케미칼, PI첨단소재), 지주(-0.2%, SK) 하향 조정

■ Commentary

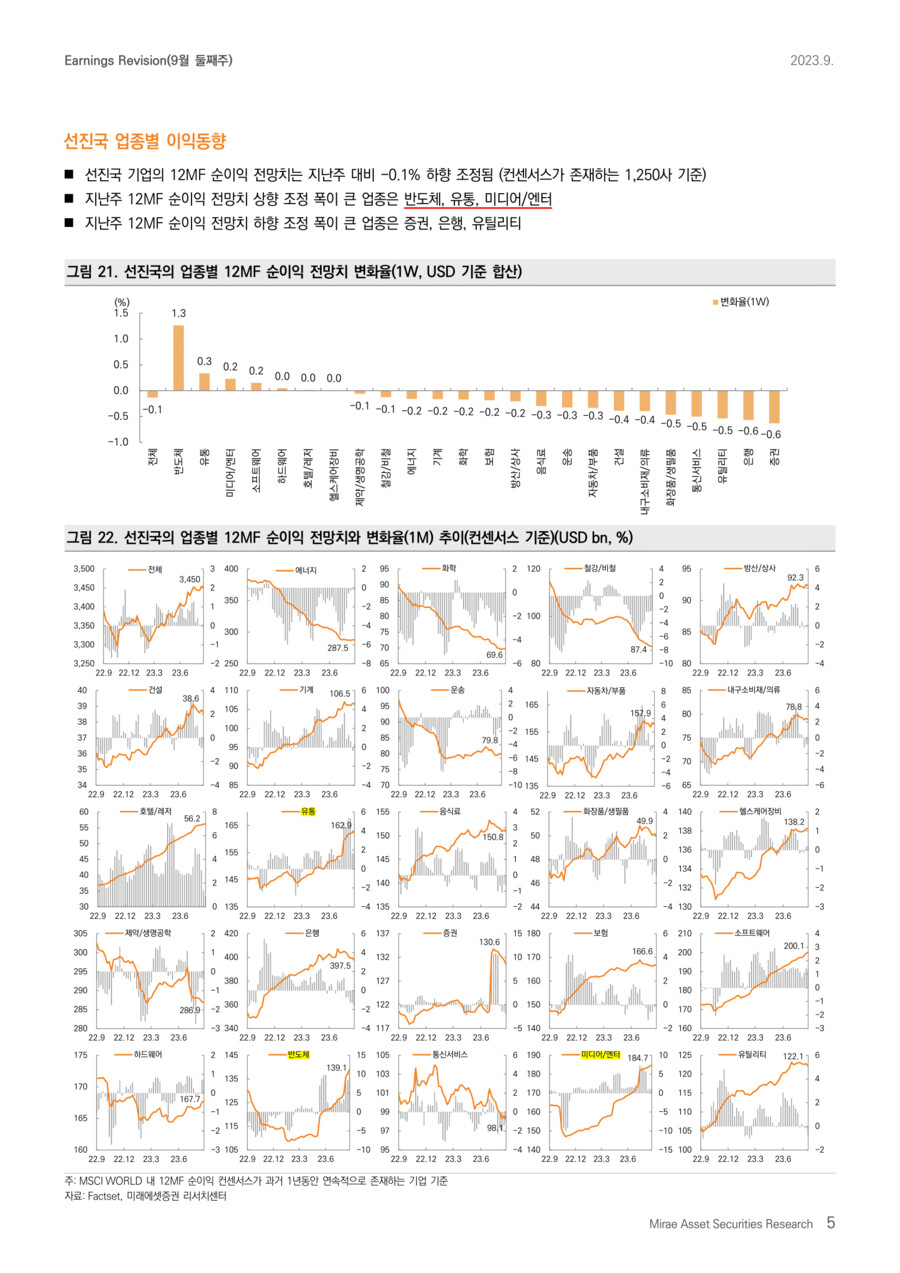

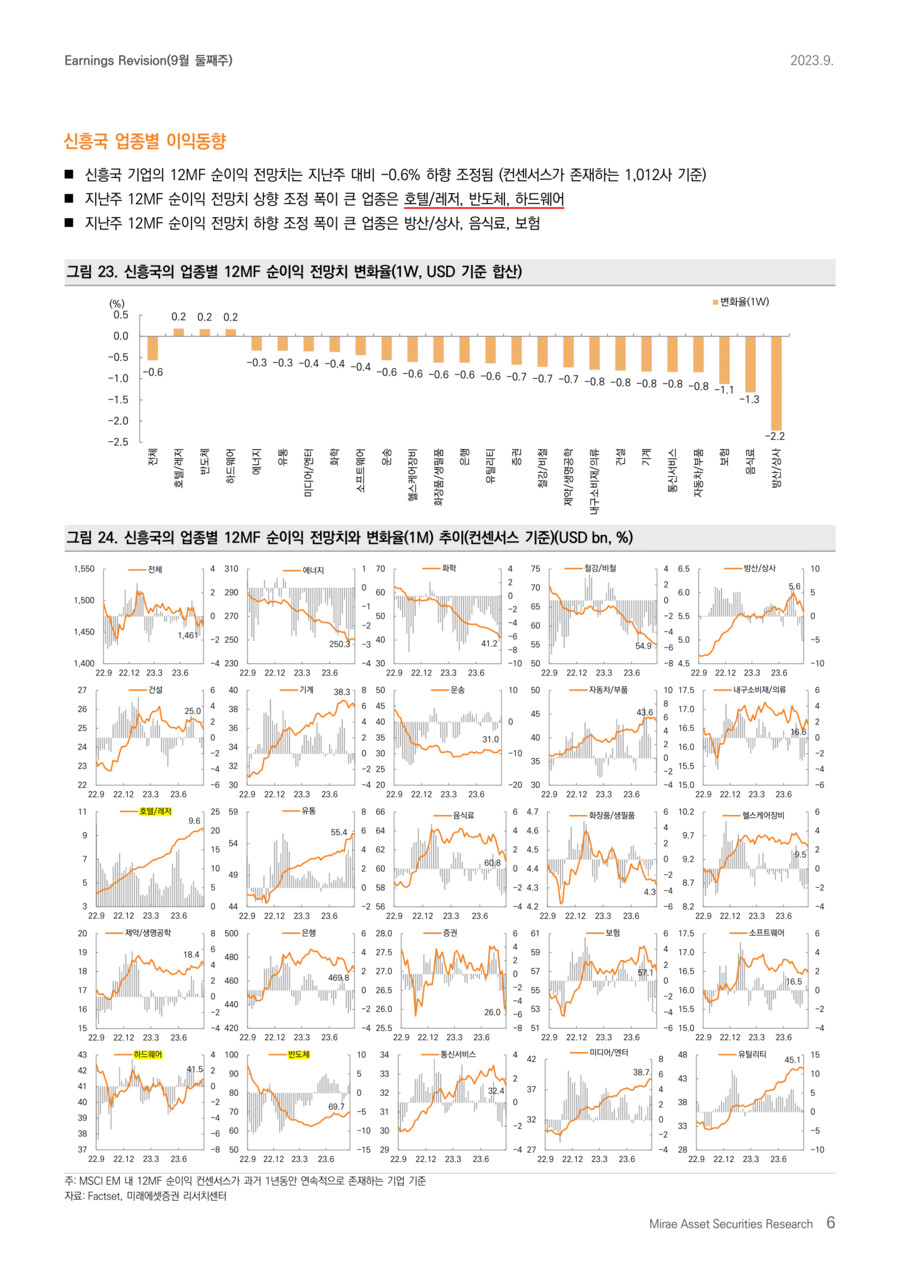

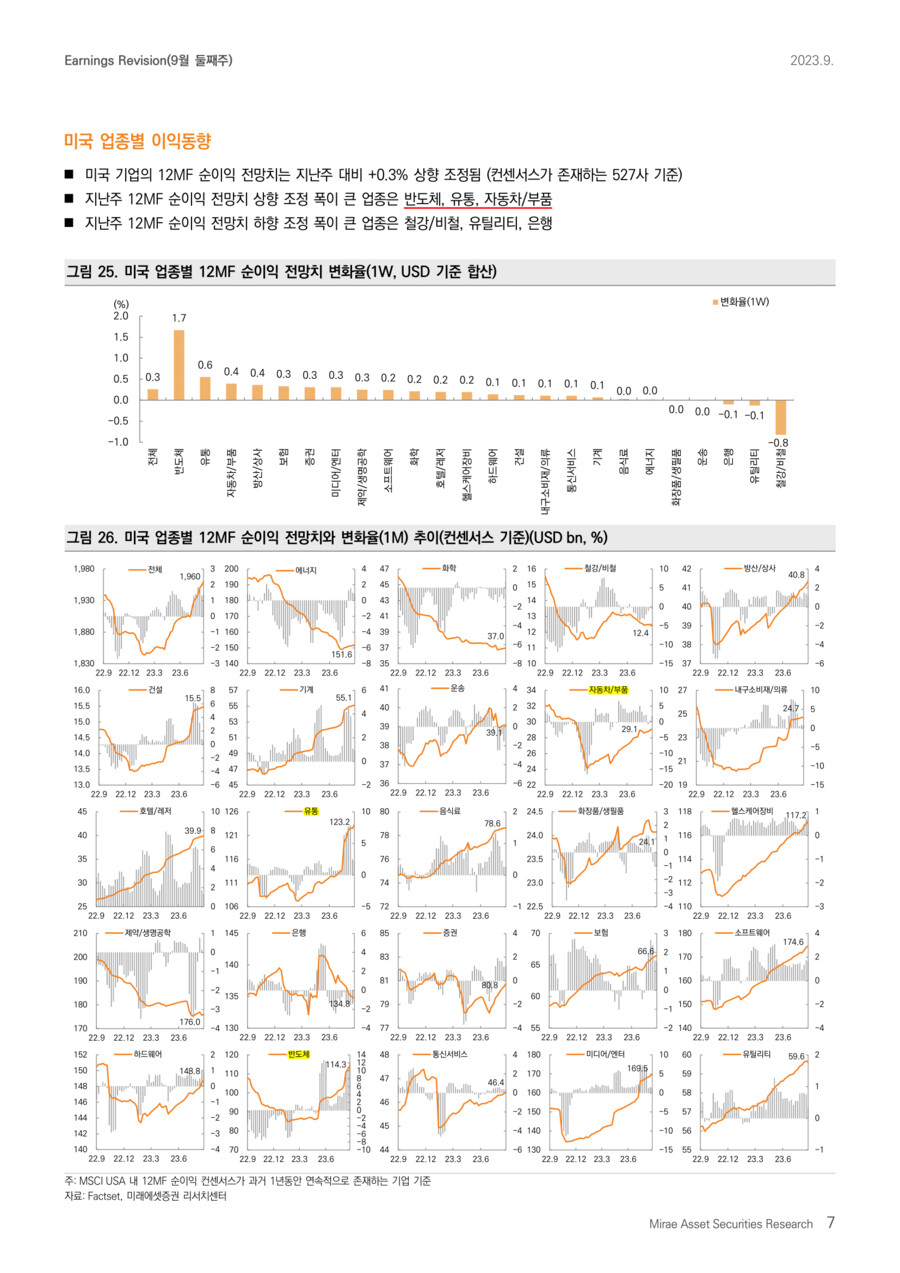

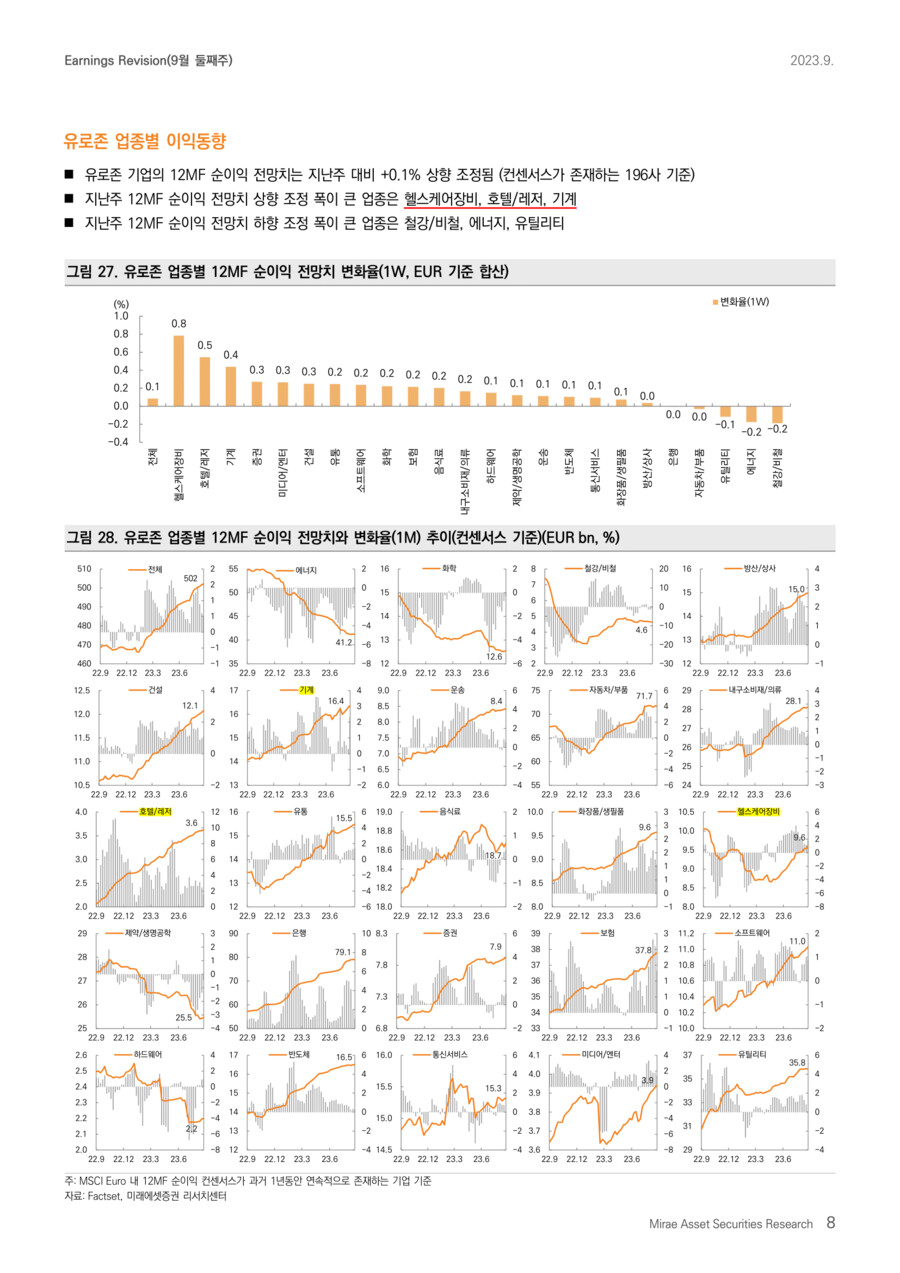

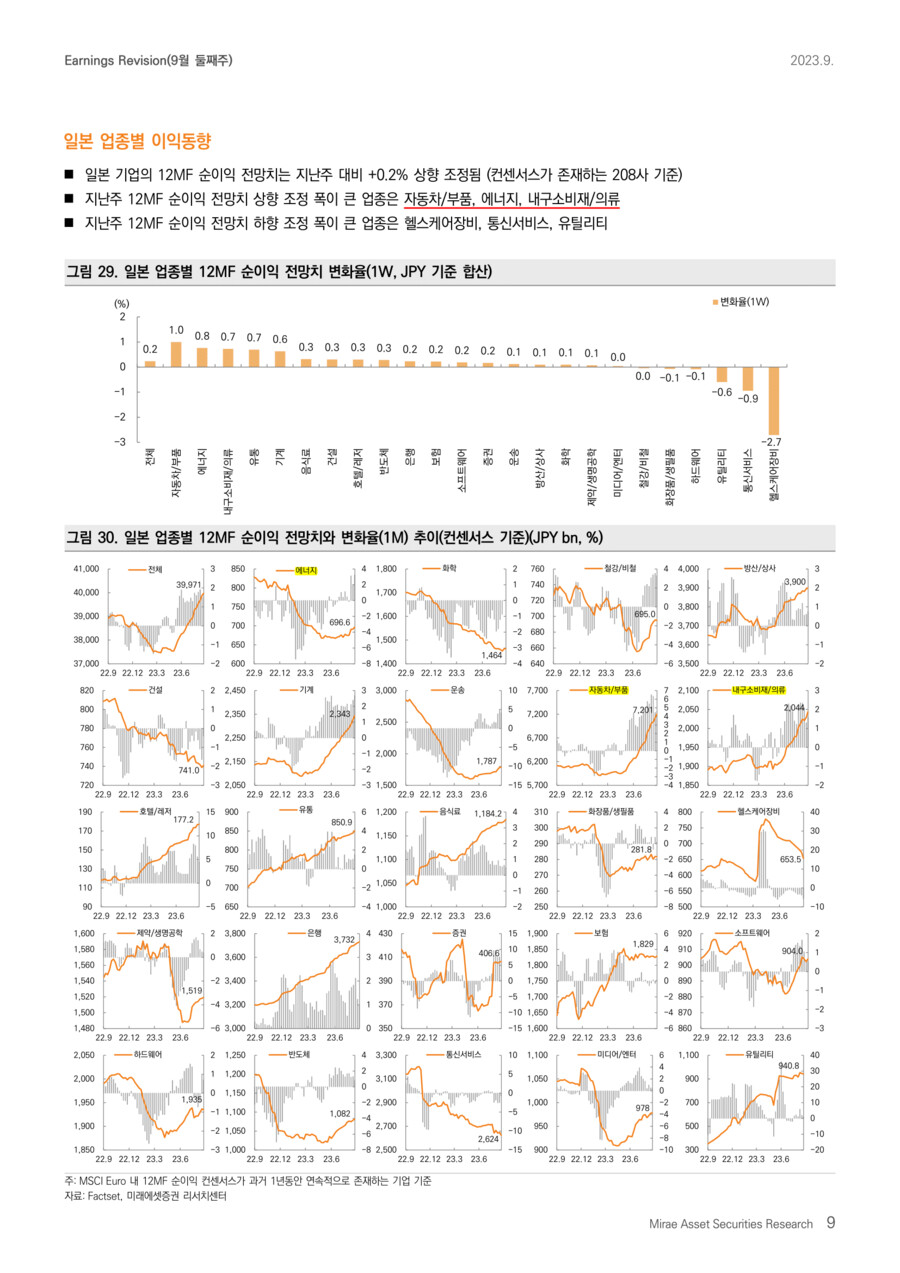

선진국과 신흥국 이익모멘텀 차별화가 지속됐습니다(12개월 선행 EPS 1개월 변화율: +0.5%, -0.5%). 선진국은 미국(+0.9%), 일본(+0.7%)의 실적 상향 흐름이 지속됐고, 신흥국은 중국(-1.0%)의 실적의 하향 조정 폭이 컸습니다. 업종별로는 경기소비재, 선진국 IT, 에너지, 유틸리티의 이익모멘텀은 개선됐습니다. 반면, 소재, 신흥국IT, 필수소비재, 헬스케어는 이익모멘텀이 부진했습니다.

한주간 국내 기업들의 영업이익 컨센서스는 큰 변화가 없었습니다. 업종별로 보면, 반도체(삼성전자), 보험, 에너지(S-Oil), 유틸리티, 호텔/레저 업종의 이익전망치가 상향 됐습니다. 반면, IT하드웨어, 화장품/의류, 화학, 지주(SK) 업종의 이익모멘텀이 둔화됐습니다.

국내 기업들의 내년 실적 컨센서스는 3분기와 4분기 실적 시즌을 거치면서 낮아질 전망입니다. 현재 2024년 영업이익 컨센서스는 253조원(+57.9%YoY) 수준입니다. 이익기여도가 높은 반도체(0.6조원→45.9조원)와 유틸리티(-4.6조원→+7.7조원)을 제외하면 164조원에서 199조원으로 +21.4%YoY 증가가 예상되고 있습니다.

지난 1주일 간 3Q23, 2024년 영업이익 컨센서스 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 SGC에너지, 하나기술, 삼화콘덴서, LS, 파마리서치, 한화손해보험, HPSP, 삼양식품, 호텔신라, 고려아연, DB손해보험, S-Oil, 클리오 입니다.

- 미래에셋증권 퀀트 애널리스 유명간 -