이은택의 그림으로 보는 전략

유가 전망: 상반기 하락, 하반기 반등

이그전은 상반기엔 유가 하락을 전망했지만, 하반기 유가 반등을 전망하고 있다. 다만 강력한 반등보다는, 하반기 중 90달러대를 터치하는 완만한 상승을 전망하고 있다 (7/31, 8월 전략).

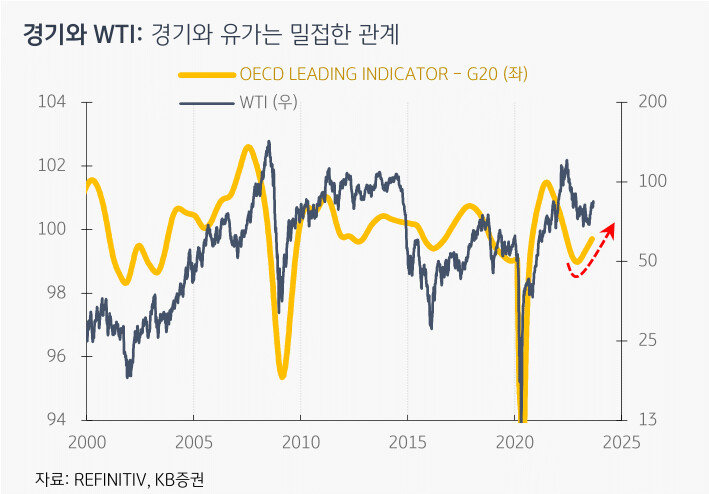

하반기 반등의 가장 큰 동력은 ‘경기 반등’이다. 경기와 원자재 가격은 매우 밀접한 관계를 갖는데, 하반기엔 경기를 따라 유가도 상승할 것이다 (유가가 경기에 후행).

‘경기침체 전망’들은 크게 줄었으나, 경기에 대한 의심은 아직도 많다. 최근 고용시장이 약화되면서 ‘경기둔화’ 주장은 다시 고개를 들고 있다. 하지만, 고용시장 냉각은 ‘화폐환상’측면에서 예상된 수순이 진행되는 것일 뿐, ‘경기둔화’를 의미하는 것은 아니다.

완만한 상승을 보는 이유와 친환경, 산업재, 정유주에 대한 생각

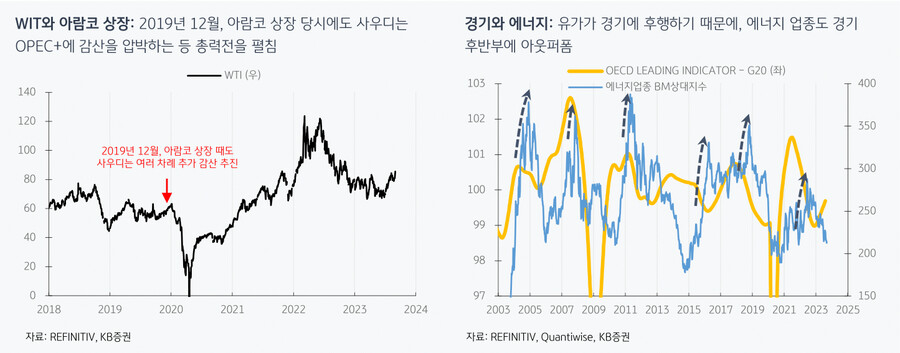

다만 유가 급등보단 완만한 상승을 전망하고 있다. ① ‘제조업 사이클’과는 달리, ‘서비스 사이클’은 둔화 중이다. ② ‘사우디와 러시아’를 제외하면, 다른 산유국의 생산은 증가하고 있다. ③ 추가로 사우디의 단독 감산이 발표될 가능성은 제한적이다. 오히려 사우디 감산은 ‘아람코’ 잔여 지분 추가 상장을 위한 포석일 수 있는데, 그 시기로는 올해 연말이 언급되고 있다 (9/7, KB Commodity, 오재영).

하반기 유가 상승과 관련해 주목하는 주식전략은 아래와 같다. ① KB증권이 주목하는 ‘친환경 업종 (‘배터리→원전/풍력’ 중심 이동, KB시황, 하인환)’에 긍정적이다. ② 실적장세 1국면의 최선호업종인 ‘산업재 (기계/상사/조선 등)’에 긍정적이다. ③ 유가는 경기에 후행적이기 때문에, 경기 사이클 후반에 아웃퍼폼하는 경향이 있다. 내년이 그 시기가 될 것으로 보인다.

세 줄 요약

1. 유가는 상반기 하락, 하반기 완만한 반등을 전망하고 있는데, 경기반등/사우디 감산 등이 그 근거이다

2. 완만할 것으로 보는 이유는 ① 서비스 사이클 둔화, ② 다른 산유국의 생산 증가 등이다. 연말 아람코 추가 상장도 중요한 이벤트이다

3. 이런 환경은 KB증권이 주목하는 친환경, 산업재에 긍정적이다. 정유주는 경기사이클 후반에 강세를 보이는 경향이 있다

- KB증권 주식전략 이은택 -