9/18일 하나증권 전략 이재만

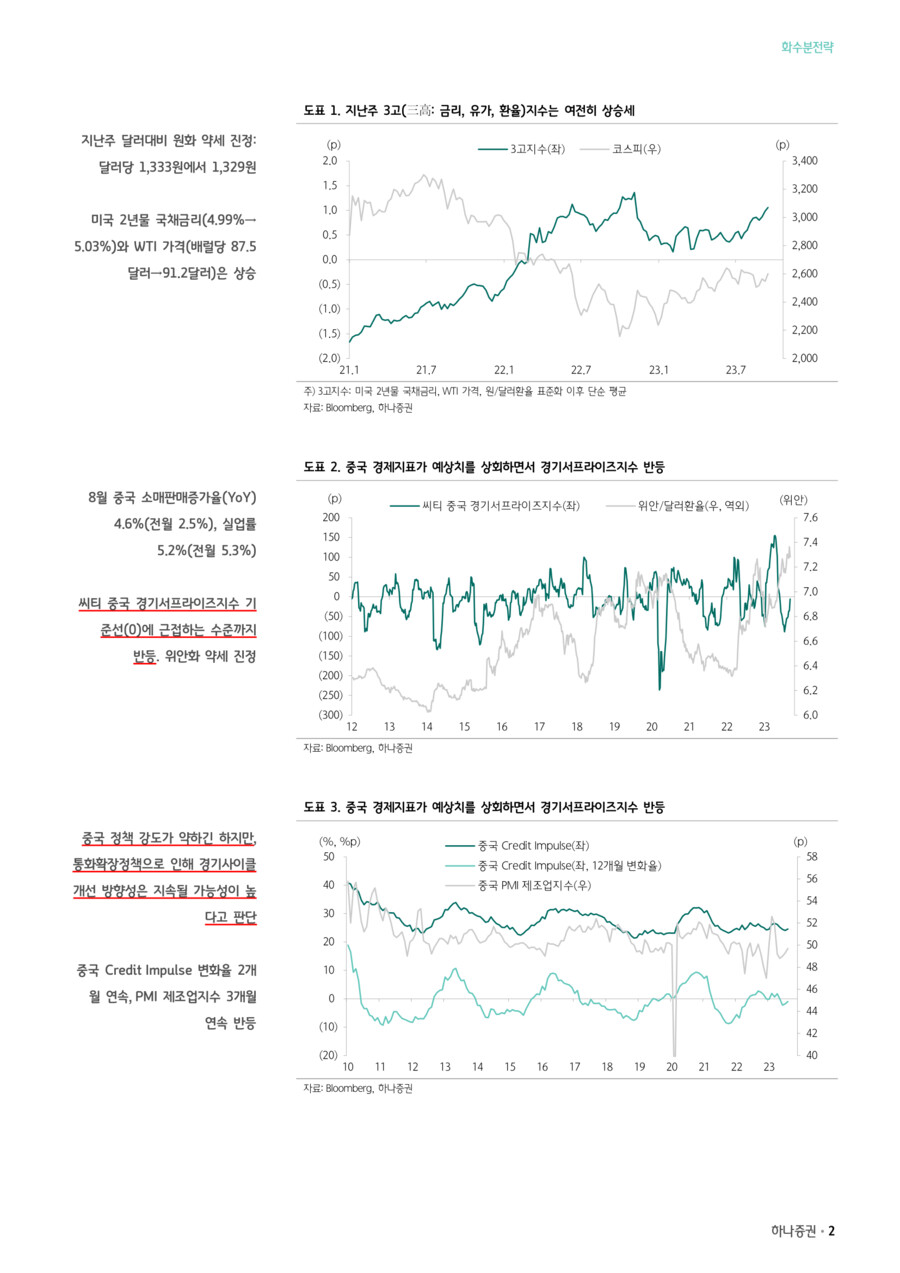

3고(三高: 금리, 유가, 환율)지수는 3주 연속 상승했다. 지난주 달러대비 원화 약세가 다소 진정되기 했지만, 미국 금리와 국제 유가 상승세는 지속됐다. 다만 증시가 반등할 수 있었던 이유는 중국에서 발표된 경제지표가 예상치를 상회하면서 경기서프라이즈지수가 6월 초 이후 가장 높은 기준선에 근접하는 수준까지 반등했기 때문이다. 정책 강도가 약하긴 하지만, 통화확장정책으로 인해 경기사이클 개선 방향성은 지속될 가능성이 높아 보인다.

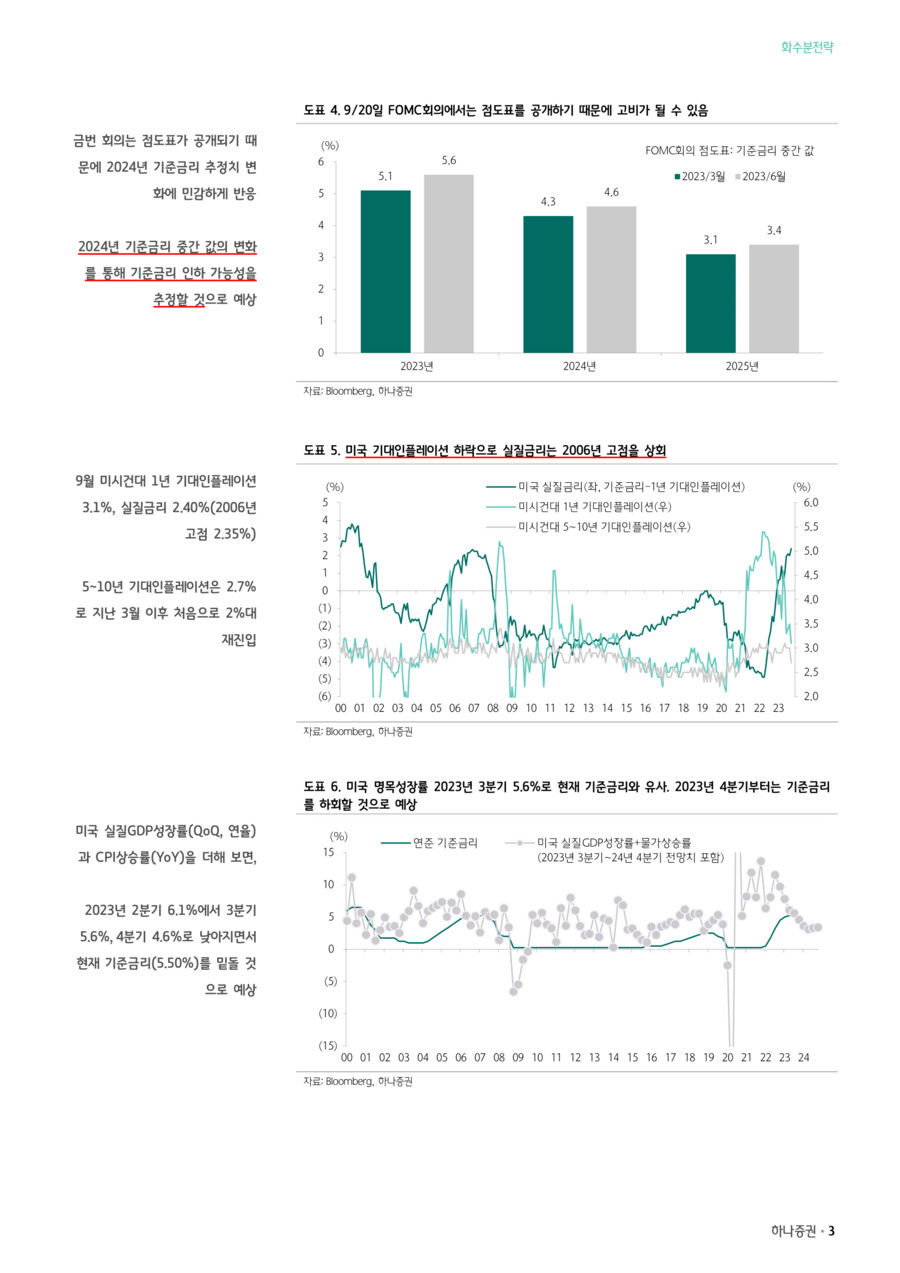

9/20일 FOMC회의라는 고비가 남아 있긴 하다. 금번 회의는 점도표가 공개되기 때문에 2024년 기준금리 추정치 변화에 민감하게 반응할 가능성이 있다.

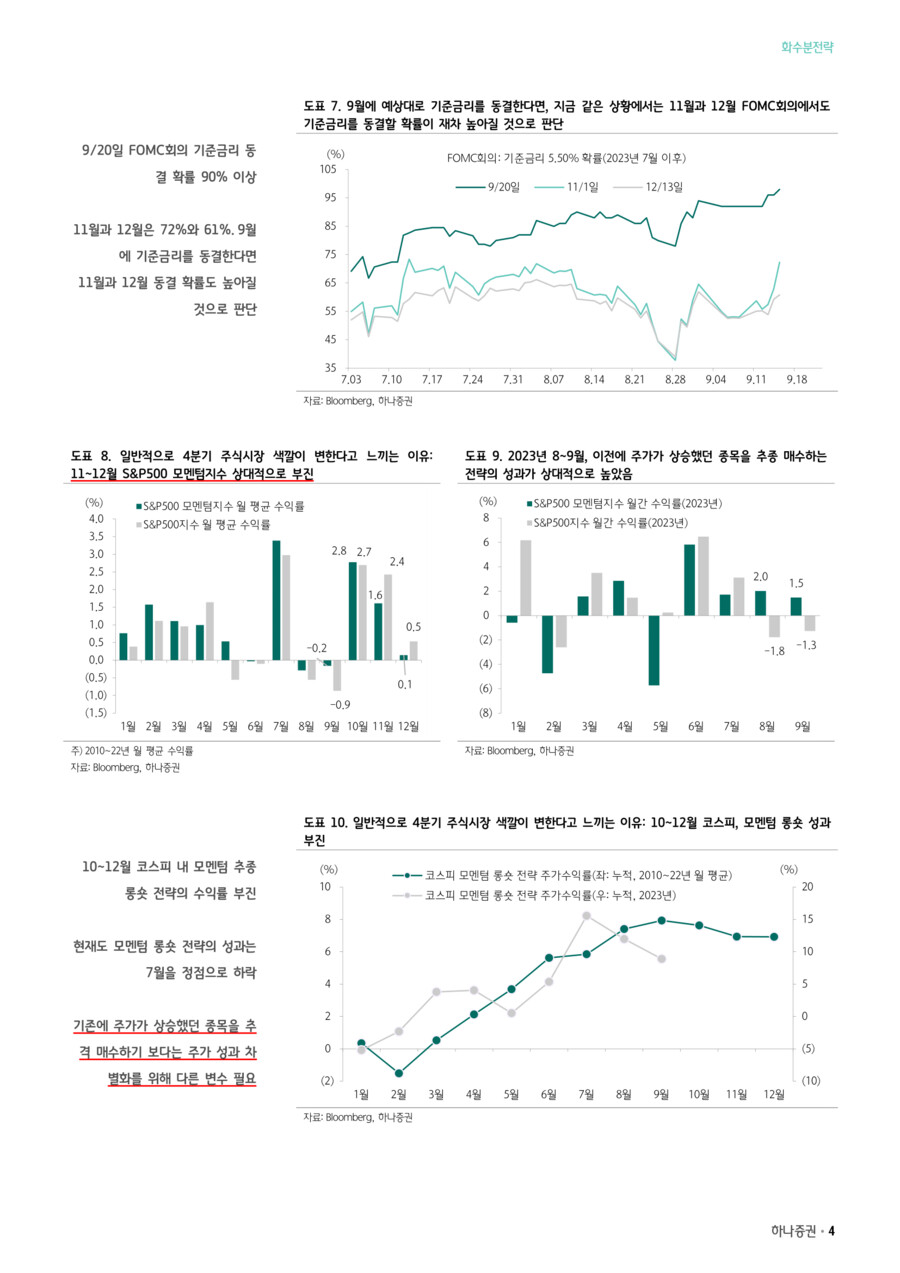

현재 미국 실질금리는 기대인플레이션 하락으로 인해 2006년 고점보다도 높다. 한편 미국 실질 GDP성장률(QoQ, 연율)과 CPI상승률(YoY)을 더해 보면, 2023년 2분기 6.1%에서 3분기 5.6%, 4분기 4.6%로 낮아지면서 현재 기준금리(5.50%)를 밑돌 것으로 예상된다.

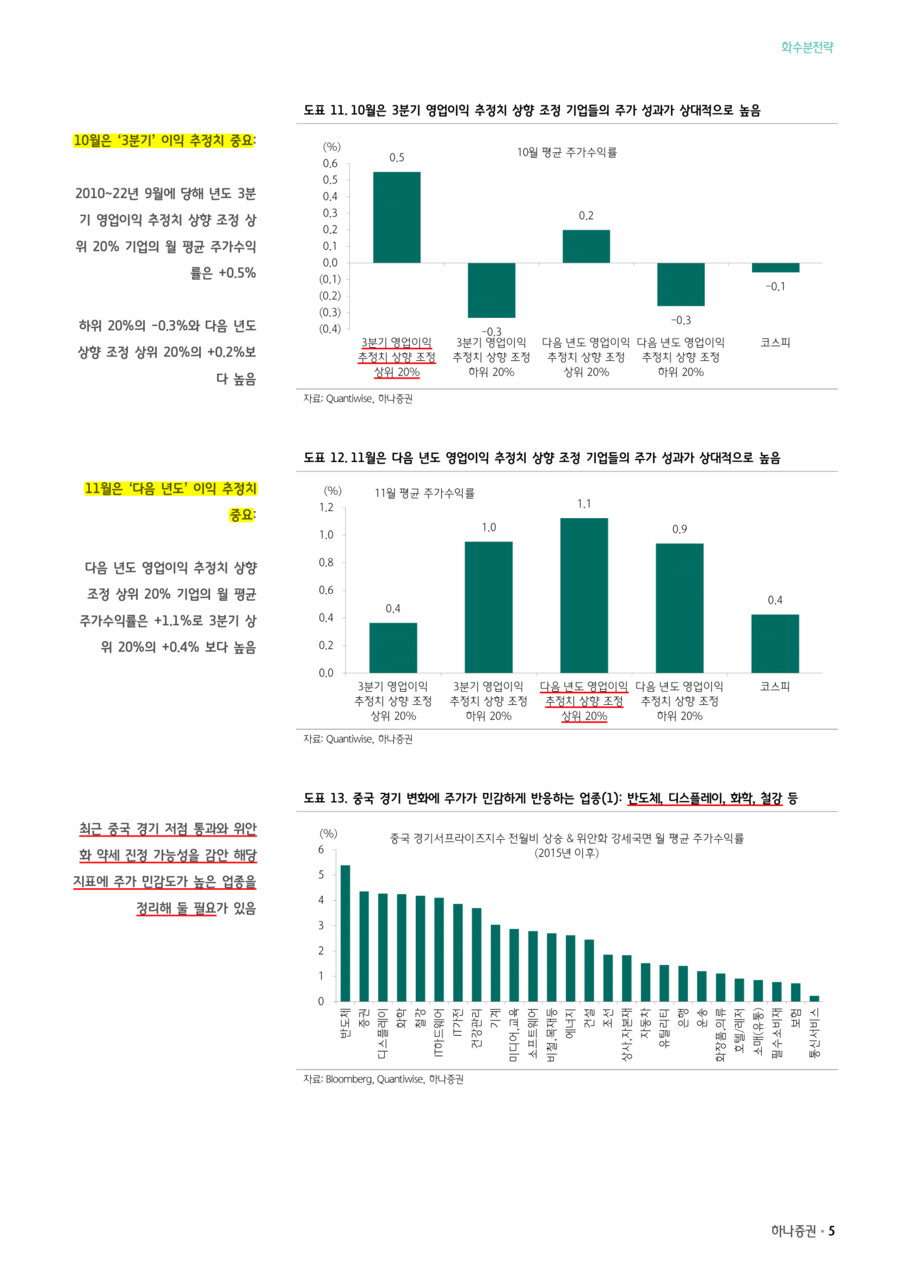

9월에 예상대로 기준금리를 동결한다면, 지금 같은 상황에서는 11월과 12월 FOMC회의에서도 기준금리를 동결할 확률이 재차 높아질 것으로 판단된다. 연준 기준금리가 결정되면, 주식시장은 매크로 가격 변수에 대한 민감도가 낮아질 가능성이 있다.

4분기는 주식시장의 색깔이 변한다고 느낄 수 있다. 11~12월 S&P500 모멘텀지수(이전 주가수익률이 높았던 종목 추종 지수)의 월 평균 수익률은 S&P500지수보다 낮다. 10~12월 코스피 내 모멘텀 추종 롱숏 전략의 수익률은 부진하다. 현재도 모멘텀 롱숏 전략의 성과는 7월을 정점으로 하락하고 있다. 기존에 주가가 상승했던 종목을 추격 매수하기 보다는 주가 성과를 차별화 시킬 수 있는 다른 변수가 필요한 시점이다.

10월은 ‘3분기’ 이익 추정치 변화가 중요하다. 2010년 이후 9월에 당해 년도 3분기 영업이익 추정치 상향 조정 상위 20% 기업의 월 평균 주가수익률은 +0.5%로 하위 20%의 -0.3%와 다음 년도 상향 조정 상위 20%의 +0.2%보다 높다(참고로 코스피 -0.1%). 10월은 먼 미래 보다는 가까이 있는 실적이 보다 중요하다.

한편 11월은 ‘다음 년도’ 이익 추정치 변화가 중요하다. 다음 년도 영업이익 추정치 상향 조정 상위 20% 기업의 월 평균 주가수익률은 +1.1%로 3분기 상위 20%의 +0.4% 보다 높다(참고로 코스피 +0.4%).

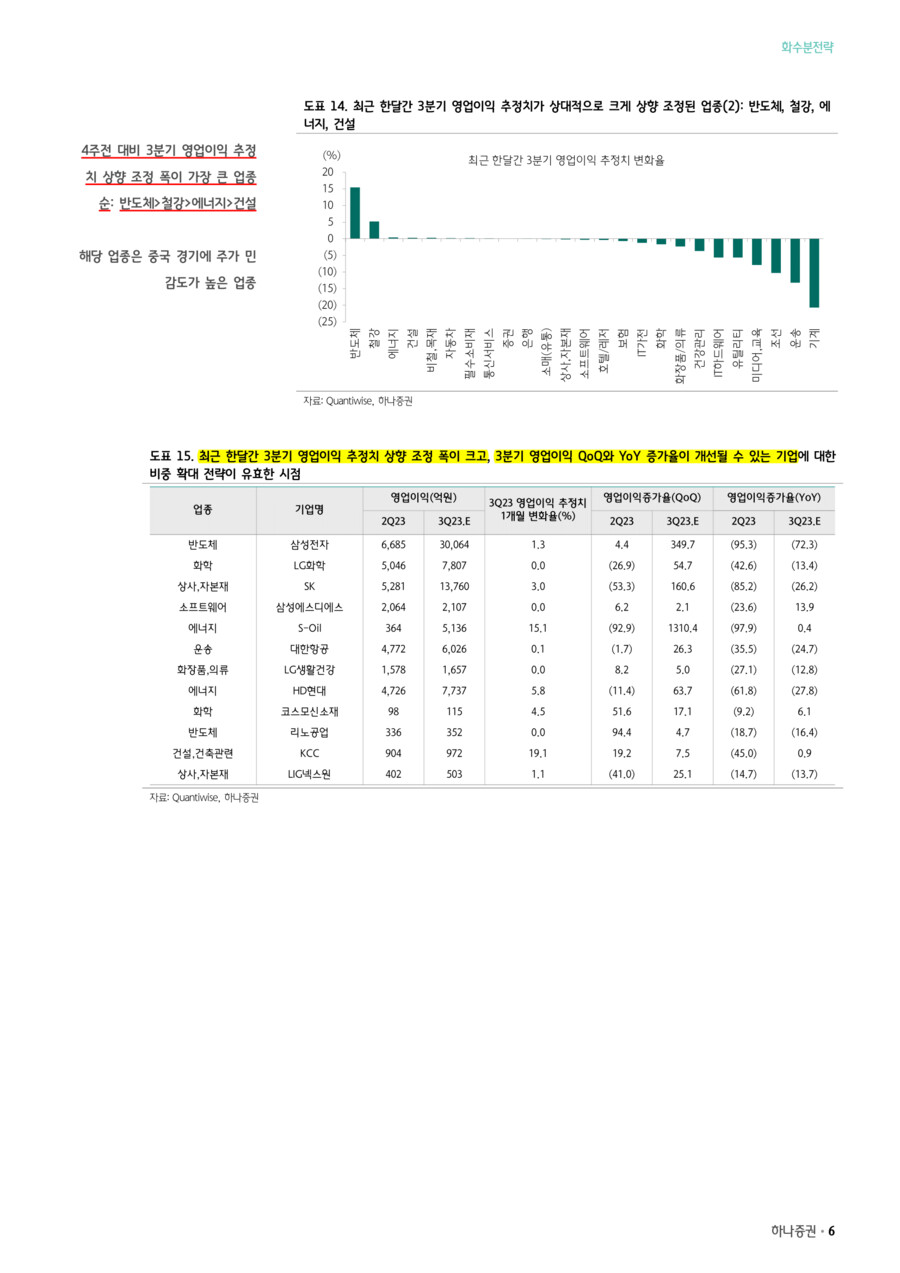

9월 FOMC 이후 10월을 대비하는 투자 전략은 ① 업종 측면에서는 중국 경기모멘텀 개선과 달러대비 위안화 강세 전환 시 주가수익률이 높고, 최근 한달간 3분기 이익추정치 상향 조정이 큰 업종에 관심을 가질 필요가 있다. 한편 ② 종목 측면에서는 최근 한달간 3분기 영업이익 추정치 상향 조정 폭이 크고, 3분기 영업이익 QoQ와 YoY 증가율이 개선될 수 있는 기업에 대한 비중 확대 전략이 유효한 시점이다(본문 도표 15 참고).

삼성전자, LG화학, SK, 삼성에스디에스, S-Oil, 대한항공, LG생활건강, HD현대, 코스모신소재, 리노공업, KCC, LIG넥스원