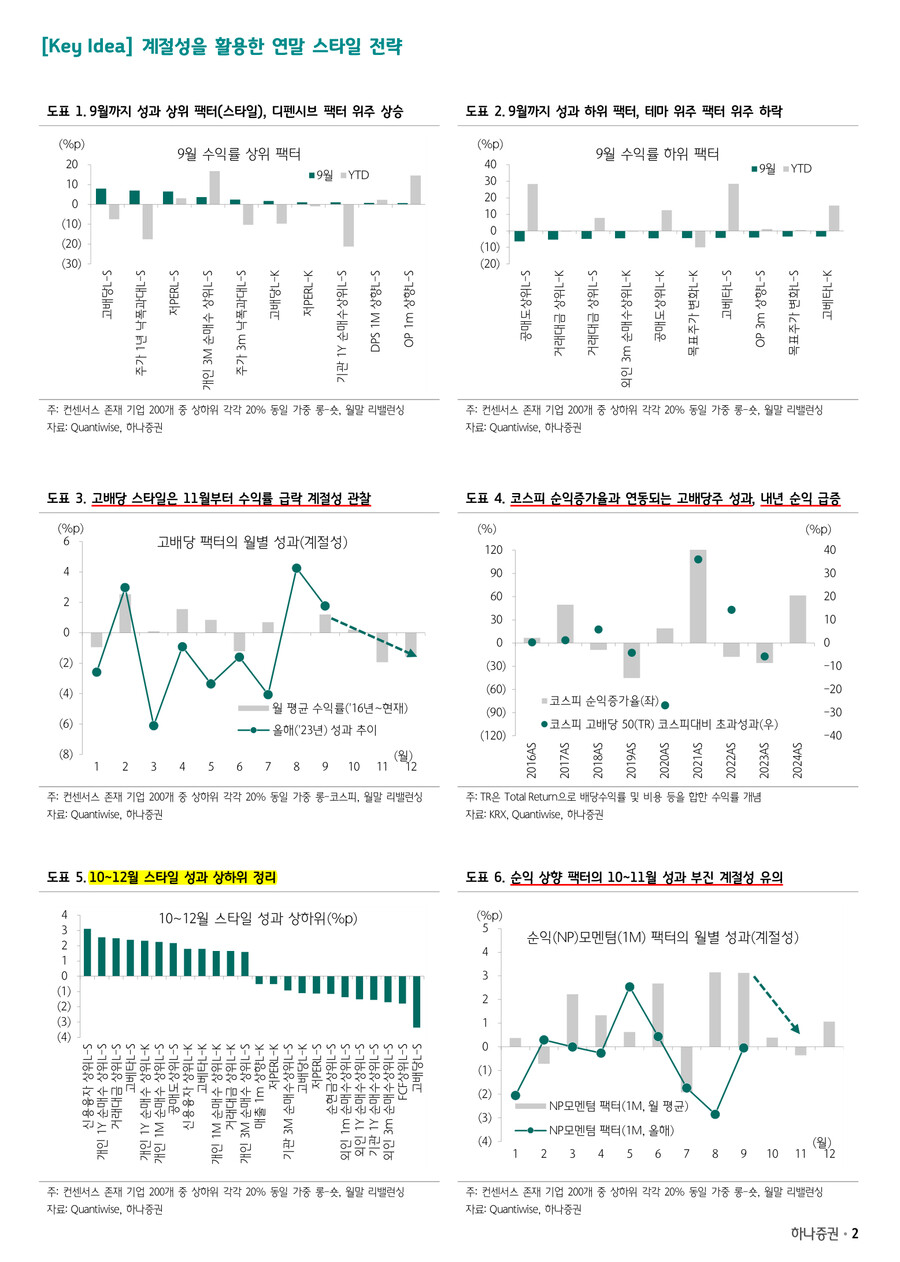

▲ 이유있는 고배당주 강세 분위기, 다만 11월 급락세 연출 유의

- 최근 고배당 및 저평가 등의 디펜시브 팩터가 성과가 높은 이유는 시장 하락 분위기 때문이라는 점은 부인하기 어려운데, 금리와 디펜시브 팩터 성과는 정의 상관성이 뚜렷하기 때문

- 하지만 9월은 워낙 고배당 및 저평가 스타일이 높은 성과를 보이는 월 중에 하나라는 점도 주목할 필요(고배당주 성과 높은 순서 2월 > 5월 > 9월). 매년 2분기 실적발표 직후 확정 실적을 가지고 미래 기대수익률(PER 및 배당수익률 등)을 밸류에이션하는데 신뢰성이 높아지는 시기가 9월달이기 때문

- 다만, 10월부터 12월까지는 고배당 스타일의 성과가 하락하는 경향 존재. 퀀트 입장으로는 예측하기 어려운 시장의 방향성에 따른 전략을 제시하기보다는 투자자들의 일관된 행동에 따른 월간 계절성을 고려한 전략을 권고하는 것이 더 바람직함

- 결국, 고배당주 투자 타이밍이라 한다면 지금도 좋지만 연말 배당락 이후나 내년 초가 더 나을 수 있음. 배당의 재원이 되는 순익 증가율에 연간 배당주의 성과가 연동되는 경향이 있어 내년 고배당주의 성과는 본격적으로 높아질 것이기 때문

- 참고로 내년 코스피 순익 증가율은 +61%. '21년 코스피 순익증가율이 +125%였고 코스피 고배당50(TR) 지수는 코스피 대비 +36%p 아웃퍼폼. 올해 순익증가율은 -26%로 예상. 현재까지 고배당50(TR) 지수는 코스피 대비 -5.8%p(YTD)로 언더퍼폼

▲ 10월부터 개인 순매수 상위 스타일 반등 계절성 유의 (다만 12월 둔화)

- 중요한 것은 10월부터 연말까지 시장 성향을 예측하는 것인데, 계절성에 의거한다면 개인순매수 상위 및 신용융자 상위, 거래대금 상위 등 다음해를 기대하는 테마주 스타일이 성과가 가장 높았음

- 반면에 고배당 및 기관 순매수 상위, 외인 순매수 상위, 저평가 등의 순서로 낮았음. 엄밀히 얘기하면 10~11월의 시장성향과 12월의 시장성향을 구분할 필요

- 10~11월은 고베타 및 거래대금 상위, 개인 순매수 상위 등의 테마성 종목군의 성과가 높은데, 특이한 점은 실적 상향 팩터가 10~11월에 가장 부진한 기간이라는 것

- 하반기 실적 전망의 수요 부족과 내년 실적 전망의 신뢰성 약화로 ‘전망치’ 자체보다 ‘희망’ 및 ‘가능성’ 등이 주가에 더 큰 영향. 결국, 올해 상반기에 연출된 시장 성향과 비슷한 그림이 10~11월에 재차 연출될 가능성이 높음

- 그런데 12월에는 그 반대의 성향. 개인 순매수 상위 등의 팩터는 12월 대주주 양도세 회피 물량 등의 센티먼트로 기존보다는 성과가 다소 낮아지고 실적 모멘텀 팩터의 성과는 반등세 시현. 연말 북 클로징(기존 수익 실현 등)의 영향으로 기관 및 외인 순매수 상위 팩터가 10월부터 연말까지 꾸준히 부진한 것도 특징이라고 볼 수 있음

- 결국, 내년 연간 기준으로는 고배당주의 성과를 기대할 수 있지만, 올해 11월까지 개인순매수 상위(기관 및 외인 빈집, 테마주) 및 공매도 상위 등에 베팅, 12월은 실적주 베팅이 바람직

- 하나증권 Quant Analyst 이경수 -