이은택의 그림으로 보는 전략

그렇다면 각각의 ‘금리 상승 요인들’은 향후 어떻게 움직일까?

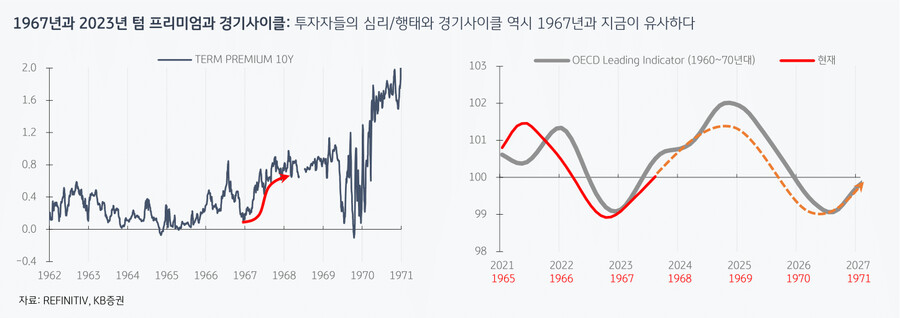

‘텀 프리미엄’은 ‘채권 발행량, 장기 인플레 등’에 의해 결정된다고 알려져 있지만, 정확히는 알 수 없다. ERP (주식 프리미엄)도 그렇듯, 투자자들이 프리미엄을 얼마나 요구할지는 순전히 ‘투자심리 (위험선호도)’에 의해 결정되는 것이다. 그렇다면 향후 ‘투자심리’는 어떻게 흘러갈까?

이를 알기 위해, 지금과 유사한 과거에 투자자들은 어떻게 반응했는지 알아보자. 대상은 (화폐환상이 극에 달했던) 1967년이다. 흥미롭게도 주가/금리의 흐름은 지금과 거의 같다. 물가가 안정되는데 금리가 상승하는 것까지도 유사하다. 그렇다면 당시 금리 상승 요인도 지금과 같았을까?

1967년과 2023년: 금리 상승을 이끈 요인이 같다 (경기반등=기대 인플레 상승, 불확실성=텀 프리미엄 상승)

금리 상승을 이끈 요인도 같았다. 1967년 투자자들은 ‘텀 프리미엄’을 크게 높였다. 당시 ‘기대 인플레’ 데이터는 없지만, 경기사이클이 반등한 것을 봤을 때 ‘기대 인플레’도 상승했을 거란 사실을 유추할 수 있다. 당시를 참고한다면, 올해 금리는 크게 빠지긴 어려운 환경일 수 있다. 역사는 똑같이 반복되지 않지만, 그 리듬은 반복된다 (9/6, 이그전). 이런 모습은 하반기 증시가 상반기보다 완만할 것이란 점을 알게 해준다.

세 줄 요약

1. ‘텀 프리미엄’은 ‘투자 심리/행태’에 의해 결정된다. 따라서 지금과 유사한 시기에 투자심리가 어떻게 움직였는지 살펴보았다

2. 화폐환상이 극에 달했던 1967년이 대상인데, 당시 금리는 지금과 거의 똑같은 패턴으로 움직였다 (물가 하락에도 반등)

3. 1967년 금리 상승도 ‘텀 프리미엄과 기대 인플레’가 이끌었다는 것이 같다. 따라서 당시를 참고해서 미래도 대략 상상할 수 있다

- KB증권 주식전략 이은택 -